其一,前期的上漲由於存在泡沫,估值過高,市場冷靜後開始回調。

其二,股價上漲之後,低價買進者已獲利可觀,短線投資者出於「落袋為安」的心理,獲利退出,以致上漲受阻。

其三,某些在上檔套牢的投資者,因為上漲而回本或虧損已大大減輕,投機心理驅動賣出解套。

其四,股票追漲的力量因為偶發利空消息而導致信心不足,行情上升乏力。

先看看2020年報中透露了哪些關鍵信息。(下文貨幣單位均為人民幣)

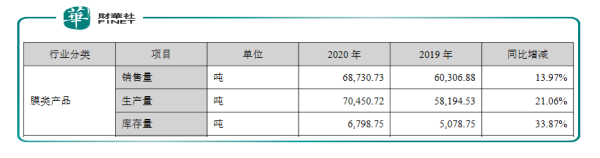

公司2020年實現營業收入42.83億元,同比增長35.56%,收入強勁增長的主要動力是營收佔比80.88%的膜類產品,包括鋰離子隔離膜(基膜和塗佈膜)、BOPP薄膜(煙膜和平膜)。

濕法鋰電池隔膜主要運用於新能源汽車鋰電池制造領域、3C類產品及儲能領域;煙膜應用於卷煙行業;平膜主要應用於印刷、食品、化妝品等行業,其中濕法鋰電池隔膜佔比最多。

隨著全球新能源行業及新能源汽車市場的復蘇和景氣度的提升,恩捷股份的濕法鋰電池隔膜銷量猛增。

從構成成本來看,鋰電池隔膜成本佔電池成本的1/3左右,隔膜是鋰電池制備的核心。

從隔膜生產分類看,有「幹」、「濕」兩種工藝。由此,隔膜產品也分為幹法隔膜和濕法隔膜兩類。

採用濕法生產工藝生產出來的鋰電池隔膜具有較高的孔隙率和良好的透氣性, 可以滿足動力電池的大電流充放的要求。高端消費電池大多使用濕法隔膜,隨著動力電池對能量密度要求的提升,尤其是三元鋰電池的廣泛應用,濕法隔膜在動力電池的滲透率也將逐步提升。

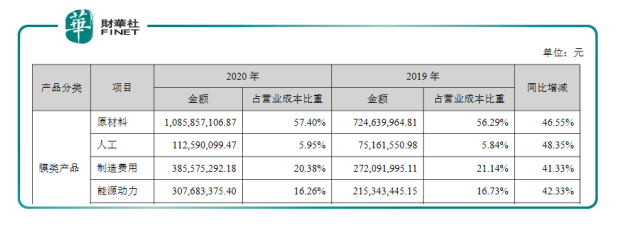

一家企業的業務賺不賺錢主要看的還是毛利率。

恩捷 2020的毛利率為45.39%,相對於2019年下降了4.10%。主要原因是原材料價格均存在一定程度的波動,尤其是聚乙烯、聚丙烯等原材料價格受到國際原油價格大幅波動的影響,係外部原因。

這一點可以從產品的成本結構佔比得到印證,如下表所示,膜類產品的成本中原材料佔一大頭。

毛利率的變化無非有兩種原因——「外部原因」與「内部原因」。

外部原因就是上下遊產業鏈的變化引起的,比如上遊材料供給價格變化、下遊的市場需求變化等,受牽連的就不只是恩捷股份,還有競爭對手等同行。

相比之下, 内部原因就是企業内部生產效率低下、管理銷售等跟不上步伐導致單位產品成本上升而落後,那就只能怨自己沒本事了。

研發的重要性通俗地說,你有的、大部分同行沒有,那就是A;你有的、所有同行暫時都沒有,那就是A+;你有的、所有同行不僅現在沒有,未來5-10年内也都不可能有,那就是A++。

年報顯示,截止2020年12月31日,恩捷股份的研發投入為1.78億元,佔營收的比例為7.32%,涉及到21個研發項目,其中已經完成的有10個。

為提升公司鋰電池隔離膜產品安全性,提升海外高端鋰電池市場份額,公司啓動了低閉孔溫度、高強度同步線基膜產品開發。

除此之外,新型降解薄膜材料研發、半固態電解質隔膜研究,均屬於前瞻研究,屬於技術的引領者,而非跟隨者。

截至2020年底,恩捷股份在上海、珠海、江西、無錫、蘇州五大基地共有46條濕法隔膜生產線,產能達到33億平方米,產能規模位居全球第一。

除了國内,恩捷股份在海外市場也有所佈局,啓動了匈牙利濕法鋰電池隔離膜生產線及配套工廠項目,預計總投資額約1.83億歐元,規劃建設4條全自動進口制膜生產線和30餘條塗佈生產線,基膜年產能約為4億平方米,以滿足供應歐洲市場日益增長的鋰電池隔離膜需求。

走出國門,為的是匹配下遊客戶(比如寧德時代、LG)的擴產計劃,這一舉動與負極材料頭部企業璞泰來的做法如出一轍。電池家族的勝利會師。

2021年公司將加快江西通瑞鋰離子電池隔膜一期擴建項目、無錫恩捷新材料產業基地二期擴建項目、匈牙利濕法鋰電池隔離膜生產線及配套工廠項目、重慶隔膜擴產項目、江西明揚幹法隔膜合作項目的進程,進一步擴大公司鋰電池隔離膜的產能。

擴大產能,背後有三個潛藏的利好因素:

一是隔膜供不應求,這個是鋰電上遊(正負極原材料等)、下遊(車企等)的供求關係決定的;

二是現金流比較好,畢竟擴產能就是玩基建,沒錢可不行,截止2020年底,公司有23.75億的現金,夠折騰;

三是下遊客戶關係穩定,往往產能基地與下遊客戶的基地綁定在一塊,以提升效率。

越是龍頭企業,就越容易出現泡沫。

這句話沒毛病,因為泡沫的本質是不合理的期待,投資投的本身就是一種期待,然而,「期待」這玩意很難被理性得把控,一旦過火了就成了泡沫。

即使泡沫破了,那也是價值回歸到理性的表現,然後就進入振蕩期,隨後有可能繼續產生新的泡沫,也有可能進入理性化的漲跌階段。

身處新能源汽車賽道,全球隔膜一哥的帽子,恩捷股份很早就戴上了。2020年的恩捷股份迎來上市以來的最高光年份,股價年漲幅高達163.7%。於是有人驚呼,有泡沫,警惕!

2021年1月8日,恩捷股份股價創下歷史新高,報168.5元,對應估值156倍。

但昙花一現,1月9日,蔚來汽車發佈的「電池包」,宣稱為「固態電池」,並且會在2022年四季度開始交付,這讓市場開始擔憂後續新能源車的電池不會再用到「隔膜和電解液」,所以看空「隔膜龍頭股」恩捷股份。

恩捷股份首當其衝,開盤跌停,三個交易日内,市值蒸發了300億元。

事實上,「固態電池」目前還處於實驗室階段,而蔚來宣稱的新電池包實際屬於「半固態電池」,而這種「半固態電池」也會用到「隔膜和電解液」。

從這個角度看,恩捷股份,有點冤!

信息不對稱,就會引發估值的不合理。投資,看的是標的公司未來的增長潛力、未來值多少錢,而非現在值多少錢,因此每個人的估值都是不同的,因為認知不同,而認知總是隨著市場、行業、政策的變化而瞬間變化。

中金公司於3月18日根據2021、2022淨利潤18.42億元、28.28億元的預期,給出了150元的估值。

18日晚間,恩捷股份抛出回購計劃,公司擬以自有資金不低於2億元(含)且不超過4億元(含),以不超過180.00元的價格回購公司股份,回購的股份用於實施股權激勵或員工持股計劃。

這個節骨眼,股份回購,意圖在於提升每股價值,在市場嚴重低估時作為強心劑刺激一下股價,但結合3月19日、22日的股價走勢來看,效果甚微。

作者 :慧澤李

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享