2020年10月在紐約證券交易所上市的名創優品(MNSO-US),公佈了一份並不算理想的季度業績。

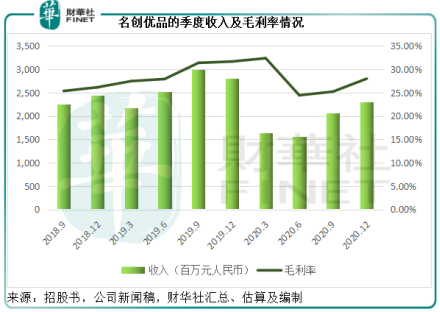

截至2020年12月31日止的2021財年第2財季,因利潤較高的海外業務受疫情影響收入大幅下降,季度收入同比下降18.1%,至22.977億元(單位人民幣,下同);毛利率按年下降了3.68個百分點,至27.97%。扣除優先股等公允值變動之前的經營溢利同比下滑83.54%,至54百萬元人民幣。

由於去年同期產生4.93億元的公允值虧損,股東應佔虧損達2.07億元,相較而言,最新公佈的季度業績則扭虧為盈,錄得盈利21百萬元。這並非意味著其最新季度的業績好轉,而僅僅是因為對比的上一年數據基數較低而已。

如果扣除這些非經常性項目,2021財年第二季經調整淨利潤實際按年下滑78.46%,至84百萬元。

按季比較,名創優品的業績有所改善,從店鋪數量到單店收入到毛利率都確實有所提升,但經調整淨利潤按季下降17.65%,因期内增加了名創優品商店和新開潮玩店Top Toy的推廣開支。

截至2020年12月31日止的上半財年,收入同比下降24.56%,至43.7億元;毛利率按年下降4.84個百分點,至26.66%;由於上市產生的公允值變動虧損,上半財年的股東應佔虧損高達16.52億元,相較上年同期為虧損2.9億元。

扣除非經常性款項後,淨調整淨利潤同比下滑76.51%,至1.86億元。

由此可見,名創優品的最新業績實在說不上理想。見下圖,儘管國内店鋪營業已全面恢復正常,但利潤較高的海外商店受疫情影響未完全重開,影響到其最近的季度收入和整體利潤表現。

這也是該公司公佈業績之後,股價下滑的主要原因。

名創優品是否沒有希望?

遍佈街頭、裝修簡約的時尚平價店,名創優品的可想象空間似乎不大。

名創優品的銷售渠道分為三類:

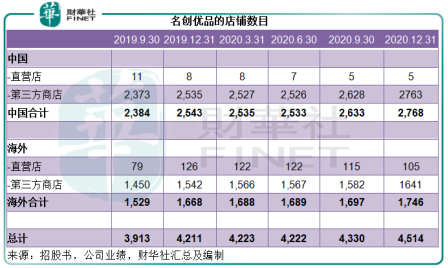

1.直營,但直營店數目相對較少,截至2020年12月31日的直營店(包括海外店)總數佔比為2.44%,其中海外直營店有105家,中國自營店只有5家。

2.第三方商店,授權零售合作夥伴開店。

零售合作夥伴動用自己的資源在優質地段開設和經營名創優品商店,並承擔相應的資本開支和經營開支,而名創優品則授權其使用品牌並為其提供店鋪經營的關鍵指引,從而按照事先協商的分成比例獲取銷售收益。零售合作夥伴保留其餘的銷售所得,而名創優品則保留其存貨所有權直至售予消費者。

3.線上銷售

通過微信小程序和第三方電商平台,如京東、餓了麽、拼多多和美團等的線上商店銷售。

從店鋪數目和截至2020年6月30日財政年度的銷售收入來看,面向特許經營商和批發商的銷售才是主要的收入來源。

根據弗若斯特沙利文的數據,名創優品的零售合作夥伴通常需要12-15個月回本。由於要顧及這些特許經營商和批發商的利潤,名創優品的售貨毛利率不會太高,這也限制了它的利潤空間。

從收入來源來看,風格日用品銷售收入佔了大部分,大約佔總收入的90%,其餘為特許費收入、銷售分成、咨詢服務收入等。

若按市場計,2021財年第2財季來自中國市場的收入佔了總收入的80%左右,第1財季的佔比為83.1%,截至2020年6月30日止的財政年度佔比為67.31%。

根據弗若斯特沙利文的數據,按2019年GMV(總銷貨值)計,名創優品在品牌多樣化零售市場中排名第一,市場份額為10.9%,而前五大運營商的合計市場份額為19.8%。

無疑,在零售消費支出增幅高於世界綜合水平的中國,市場份額品牌的名創優品仍有追得上市場的增長勢頭。但中國的零售市場高度分散,而且競爭激烈,名創優品在保障其增速的同時未必能保持毛利率水平。

不過,海外業務卻是引人遐想的驅動力,一來因為受疫情負面影響,前期基數相對較低;二來在疫情期間,該公司在海外市場的開店速度似乎並未放緩;第三是海外市場利潤或較佔優勢。再加上銷售和行政開支等的效率提高,或可為其扭虧為盈奠定基礎。

但是,名創優品的野心並不局限於以上常規的業務形態,它已經身體力行地參與到最近讓資本市場瘋狂的「盲盒」潮流中。

「盲盒」的魅力在於「未知」。

泡泡瑪特(09992-HK)憑借「盲盒」在資本市場開辟出一片「未知」的藍海—93個IP,撐起了年收近20億元和市值1366億港元,市銷率高達58倍以上。更為重要的是,這一「未知」帶來的是70%以上的毛利率,名創優品最新一季的毛利率只有27.97%。

名創優品聯合創始人葉國富於12月公佈了「X」戰略,目標是成為全球領先的新零售平台。將借助其在供應鏈管理、零售業的經驗、輕資產業務模式和數字化等優勢,實踐其新戰略。

2020年12月18日,名創優品推出子品牌「TopToy」(頭號玩家),定位為亞洲潮玩集合店。同日,Top Toy的全球首店在廣州正佳廣場開業,面積超400平方米,擁有1500個SKU,產品覆蓋藝術潮玩、盲盒、模型、漫畫手辦等潮玩核心品類,匯集了HelloKitty、漫威、迪士尼、DC等50多個IP及潮玩品牌。該店開業僅三天,銷售額就達到108萬元以上,人均消費開支或達200元以上。

在截至2021年2月19日的6周,名創優品已在中國5個城市開設了9家TopToy分店,其中深圳有三家,分别位於福田、東門、KKMALL等潮流購物旺區,據稱還有巨型盲盒牆,吸引了眾多盲盒愛好者。除此以外,名創優品還宣佈,「Art Toy」(藝術玩具)將成為其2021年及以後聚焦的產品戰略。

加入潮玩戰圈的名創優品,有與漫威等合作方的IP,有知名度,也有在最旺購物區開店的號召力,出場架勢並不遜色於泡泡瑪特,並有趕超後者的潛力。風起雲湧的二次元之戰,將體現在名創優品下一季業績中。

但名創優品所給予的業績指引似乎並不高,該公司預計截至2021年3月31日止的第三財季收入介於22億元人民幣至24億元人民幣之間,同比增長34.7%-47%,與其第二財季的業績指引一樣。新的潮玩戰略是否會帶動其收入超出預期,相信下一季業績會有分曉。

從名創優品最新一季業績來看,並沒有大的驚喜。就常規業務而言,該公司仍有可能通過疫情過後的海外擴張以及經營效率的優化,實現收入和利潤的提升。

不過,名創優品最近轉向潮玩的戰略調整,卻可能改變未來,最重要的是為名創優品帶來70%毛利率的遐想。

現價26.67美元,名創優品的市值為81億美元,約合港元629億,市銷率為6.93倍。戴著「潮玩」光環的泡泡瑪特,現價為97.45港元,市值為1366億港元,市銷率為58倍。

若按照目前資本市場給予「潮玩」股的估值標準,名創優品的上漲空間可觀。

只是,你永遠不知道這屆年輕人對於盲盒的熱衷能保持多長時間。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享