2020年11月25日,納斯達克上市的網紅第一股如涵(RUHN-US)發公告指,收到其三名創始人馮敏、孫雷和沈超及關聯方的初步無約束私有化協議。

三名創始人計劃以現金每股0.68美元(或每份ADS 3.4美元)的價格,收購如涵的所有已發行股份,較如涵於2020年11月24日的收市價具有大約10.4%的溢價。

目前,三名創始人大約持有如涵的42.7%已發行股份,所控制的投票權則達到87.8%。按私有化價格計算,他們或需要支付約1.62億美元,資金將來自其手上的現金和第三方股權一級/或債務融資。

有人說如涵退市是一場失敗,筆者卻認為,從資方的角度來看,如涵的退市正當時。

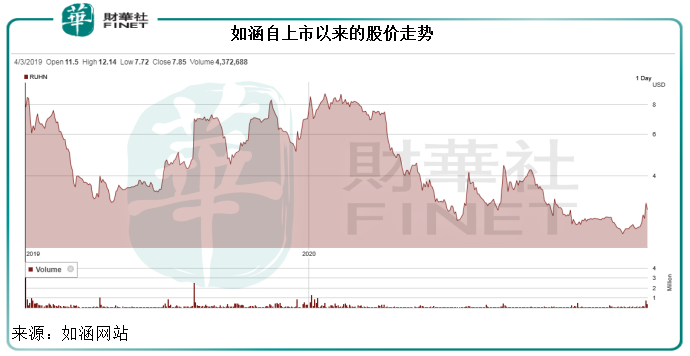

2019年4月3日以12.5美元上市的如涵,完美诠釋了「上市即巅峰」,甫上市即跳水,並沒有出現過想象中的大紅大紫,總突破不了10美元的「魔咒」。

最高位出現在今年1月16日,僅9.60美元,仍較招股價折讓23.2%,最近更跌至2字頭的低谷。

當然,這並非無因:1)第一、二財季業績下降;2)市場對於網紅經濟的憂慮;3)最近對於直播帶貨的監管。

事實上,如涵也有嘗試挽救股價。今年6月初,該公司發佈1500萬美元的股份回購計劃,從6月9日到11月20日,已累計回購了234.2萬份ADS,涉資680萬美元,相當於每份ADS約2.90美元。然而,這無助提振股價。

對於資方來說,現在提出私有化,一方面有利於提振股價,另一方面也可趁著低價退市,規避美國可能推出的不友善措施。

如涵去年通過IPO籌資1.163億美元,四成用於物色其他渠道變現機會和進行戰略投資,四成用於挖掘孵化網紅,兩成用於投資科技、AI解決方案和大數據分析,其餘用於一般企業用途。

如前文所述,如涵實現了上市巅峰,以招股價籌得計劃資金。截至2020年9月30日,其賬上仍有現金及現金等價物9770萬美元(約合6.63億元人民幣)和短期投資712萬美元(約合人民幣4835萬),合共佔總資產的70.8%,可以為大股東私有化提供彈藥。

筆者按其季度業績估算,上市至今,如涵所產生的累計經營現金淨流入1581.9萬元人民幣,用於投資的淨資金流出(累計值)為1.86億,加上融資活動合共來看,累計淨現金流入5.61億元人民幣,所以從賬上現金流來看,是滿盈的。

上市時,如涵狠狠地掀起了一波熱議網紅潮,也讓大家知道了有這麽一家公司。張大奕等網紅的名氣也得到了大大的提升,你能否定這對於其後續流量提升的作用嗎?

從名、從利來看,如涵上市都有不錯的收獲。更重要的是,從美股退市,如涵仍可尋求其他上市選擇,例如香港、科創板、創業板,相信所給的估值要比美股高。

對如涵的網紅孵化模式,看熱鬧的很多,但看明白的恐怕不多。

如涵旗下的頭號網紅張大奕,在截至3月末止的2018年財年、2019財年和2020財年,為如涵貢獻了總收入的52%、55%和58%,所以在今年4月發生某公眾事件時,市場對如涵此孤注一網紅之舉有笑、有諷、有彈、有妒。

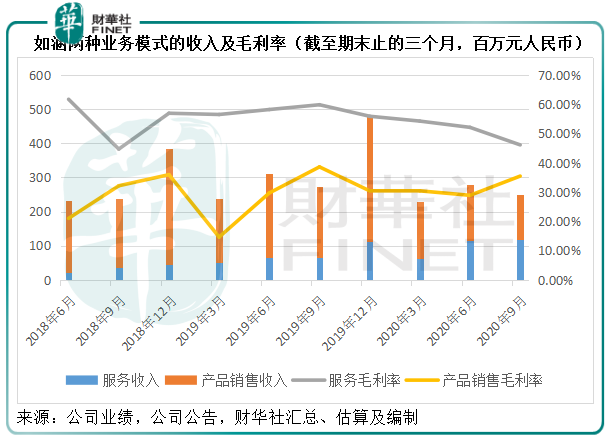

在如涵最初的發展中,主要通過全服務模式嵌入電商價值鏈中,實現網紅生態的商業化,這涵蓋產品設計、採購、線上商店運營,到物流和售後服務。也就是說,如涵在電商平台持有和經營以其網紅名義開設的線上商店,向消費者(尤其網紅社交媒體賬戶上的粉絲)銷售其自行設計的產品來產生收入。

由於這種模式涵蓋了從設計到售後的所有流程,還需要為網紅提供專業的培訓和支持,並根據為其打造的獨有風格,進行相應的營銷活動,以提升知名度和擴大粉絲群,經營成本和資本投入都非常大。

這一業務模式的毛利率在截至9月末止2021財年上半年跌至31.74%,而去年同期為33.75%。履約支出和銷售及營銷開支加在一起已佔了這一業務總收入的41.38%,不要說扭虧,能減虧已經不錯。

所以,如涵在2017年推出平台模式,為品牌和其他商家提供網紅銷售和廣告服務。亦即讓旗下網紅在第三方平台商店推廣和銷售產品,或在網紅的社交媒體賬戶上提供廣告服務——也就是現在流行的直播帶貨。從而實現輕資產經營,而且能夠與更多不同風格的網紅及品牌合作。

如涵從中按照銷售收入獲取一定的提成作為服務費,而提供給網紅的提成大約佔其自身收入的30%-50%。另外還與第三方商店簽訂一次性廣告合約,讓其網紅在社交媒體賬戶上刊登廣告推廣商家的產品,商家則向其支付固定或預先確定的服務費,如涵再向網紅支付相應的服務費。

這與之前需要大投入、全面服務的探索模式有很大區别,好處是投入少、見效快。

從下圖可見,代表第一種高投入模式的產品銷售業務,毛利率明顯低於後一種輕資產模式(即服務分部),而其貢獻佔比也由2018年時的90%以上,縮減至今年截至9月底止第二財季不到50%。

值得注意的是,在截至2020年9月末的上半財年,其產品銷售大降34.98%,其中原因固然有刻意轉型到服務型業務有關,另外還與頭號網紅張大奕的四月事件有關,導致產品銷售下降。基於此,如涵作出了53百萬元人民幣的減值。

筆者在其上半財年的業績中留意到,如涵將更多的注意力放在「服務」這一業務模式,其相應的頂級紅人人數亦有所增加,在截至9月末止的財季數據來看,每名頂級紅人所貢獻的服務收入較上年同期有較大的提升,與此同時,成長型紅人貢獻的服務收入規模也超越了頂級紅人。

對張大奕的風險撥備,繼續擴大網紅規模以分散業務過度集中風險,以及轉型輕資產的平台帶貨業務,或許能給如涵不一樣的風險系數。以其對張大奕的孵化能力,未必就不能再培養另一個的李佳琪、薇娅卷土重來。

所以,如涵的退市,誰又說得準已經輸了呢?

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享