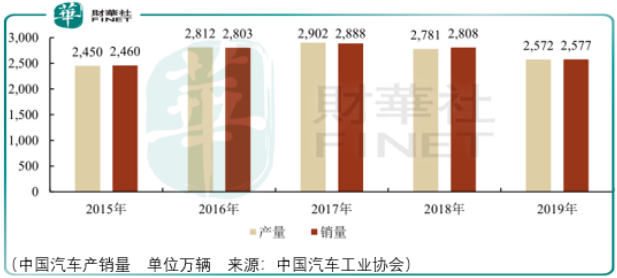

2017年我國汽車產銷量延續了前期增長態勢,創歷史新高;2018 年,在宏觀經濟增速趨緩

及汽車行業優惠政策逐步退出等因素影響下,消費者購買力和購買意願受到影響,我國汽車產銷量出現了負增長;2019 年我國汽車產銷量進一步下降,但降幅較 2018 年有所收窄。

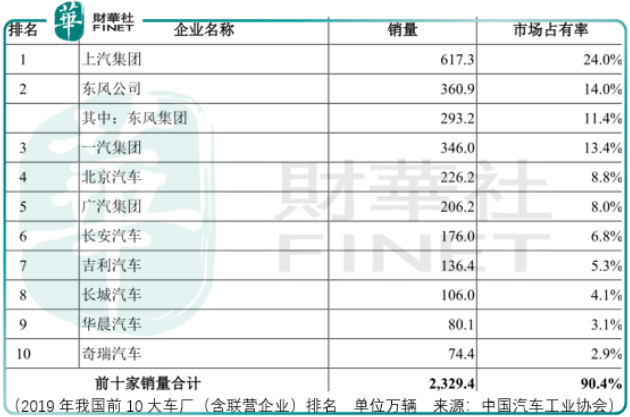

以此來觀察a/港股市場上市的整車制造企業,2019年銷量排名前5的集團分别是上汽集團、東風公司、一汽集團、北京汽車、廣汽集團。

得到的印證結果是,上述集團的上市公司無一家創出歷史新高,因此可知,在汽車上遊產業鏈中受益於行業集中度提升的中國重汽、濰柴動力、星宇股份,其未來相較市場仍能保持超額收益的概率有多大呢?

而在替代傳統車企的另一邊,蔚來、特斯拉、小鵬、理想在瘋狂地刷新著投資人的認知上線,以遠期自動駕駛的願景來看當下的估值,亦或是與之相關的國内上市企業比亞迪、寧德時代,其估價都難以得到現實的支撐。

以上,便是擺在東風集團這一傳統車企面前的產業鏈投資背景。

東風集團

東風集團是一家早已在港股上市的企業,本次計劃在創業板上市,其用意非常明顯,預期所募集的300億資金中110億用於全新品牌(岚圖)高端新能源乘用車項目、24億元用於新能源平台架構項目、16億元用於汽車電子架構及車用軟件開發項目、23億元用於自動駕駛汽車項目、13億元用於智能網聯汽車項目、41億元用於氫燃料電池研發項目。

從這個角度來看,在新能源時代傳統燃油車企並非沒有機會,而新能源新秀也將面臨殘酷的價格競爭,結合我國整體汽車銷量階段見頂的歷史背景來看這樣的競爭,其強度或許會超出預料的激烈。

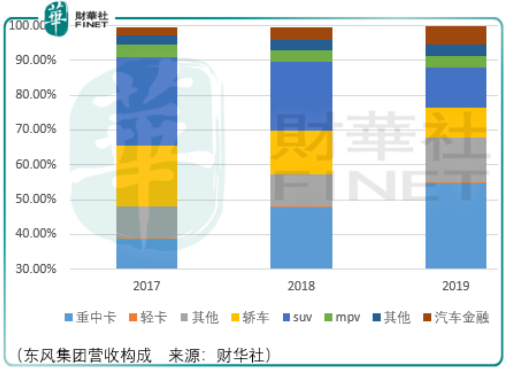

東風集團的優勢在於商用卡車,作為中國商用車龍頭企業,其佈局非常廣泛:

商用卡車業務主要產品包括重中型卡車、輕型卡車、皮卡及客車等,2017-2019年間,重中型卡車市佔率穩居國内市場第2。截至招股書簽署日,東風集團成員企業主要生產和銷售29 種商用車基本車型,包括 17種重中型卡車車型、6 種輕型卡車車型、4 種皮卡車型和 2 種客車車型。

東風集團通過控股子公司東風商用車、東風特商、東風柳汽生產和銷售 17 種重中型卡車車型、2 種輕型卡車車型;通過合營公司東風有限的子公司東風股份及鄭州日產生產和銷售 4 種輕型卡車車型、4 種皮卡車型和 2 種客車車型。

重中型卡車中,其主要生產銷售天龍、乘龍品牌重中型卡車,產品種類覆蓋牽引車、載貨車、專用車及工程車。東風集團在售的重中型卡車車型全部由控股子公司生產銷售,代表車型有東風天龍旗艦d760、東風天龍d320、東風乘龍h7、東風天錦d560。

輕型卡車中,東風集團生產銷售的代表性輕型卡車產品包括東風凱普特、東風多利卡等,其主要通過合營公司東風有限的子公司東風股份生產銷售輕型卡車。

皮卡車中,東風集團主要通過合營公司東風有限的子公司鄭州日產生產銷售皮卡車型。客車中,東風集團通過合營公司東風有限的子公司東風股份生產銷售客車車型。

乘用車領域,東風集團該業務覆蓋全品類轎車、SUV 及 MPV。截至招股書簽署日,東風集團成員企業主要生產和銷售 47 種乘用車車型,包括 21 種轎車車型系列、24 種 SUV車型系列和 2 種 MPV 車型系列。

東風集團通過分公司東風乘用車公司及控股子公司東風柳汽生產和銷售 6 種轎車車型系列、3 種 SUV 車型系列和 1 種 MPV 車型系列,並通過合營公司東風有限、東風本田汽車以及神龍汽車生產和銷售 15 種轎車車型系列、21 種 SUV 車型系列和 1 種 MPV 車型系列。

轎車中,東風集團在售車型由分公司東風車用車公司生產,其代表車型由東風風神e70和東風風神奕炫,值得注意的是,風神e70採用三元鋰電池,綜合工況續航里程超過500公里,快充模式下20-30分鍾可充電至80%;奕炫則搭載了東風集團自研的windlink人工智能機車系統及l2+智能輔助駕駛系統。

通過合營公司生產的車型有東風日產軒逸、東風本田思域、東風日產天籁、東風英菲尼迪q50l。

Suv中,東風集團通過分公司東風乘用車公司生產銷售的代表性車型為東風風神ax7,而通過合營公司生產銷售的車型有東風本田cr-v;東風日產奇駿;東風啓辰星。

Mpv中,東風集團通過控股子公司東風柳汽生產銷售的 MPV 車型有東風風行菱智,而通過合營公司生產的車型有東風本田艾力紳。

為了保證商用車和乘用車業務得以順利進行,東風集團還擁有非完整車輛底盤業務、發動機及核心總成業務、發動機及零部件業務,而汽車金融業務則是通過助力產業鏈各個環節的方式使得東風集團生產的汽車能夠更順利的到達客戶手中。

作為行業龍頭,東風集團的基本價值不言而喻,相比於此投資者更應注意到其中的風險。

在汽車金融業務中,截至2017年、2018年、2019年及2020年中期,東風集團發放貸款及墊款總額分别為3417436.48 萬元、4904577.94萬元、7572396.01萬元及8049647.95 萬元,東風集團的不良貸款餘額分别21529.85 萬元、31879.75 萬元、43162.66 萬元及 98205.71 萬元,不良貸款率分别為 0.63%、0.65%、0.57%及 1.22%,撥備覆蓋率分别為 159.61%、287.85%、377.14%和 217.16%。

更需注意的是,東風集團存在一定的表外業務,主要包括承兌匯票及貸款承諾,報告期内,隨著公司汽車金融業務高速發展,表内發放貸款及墊款金額總體增加,不良貸款餘額隨之增長,同時表外業務規模也有所增長。

對於東風而言,表内業務或許還有計算的空間,但對於表外業務則存在較大的不確定性。

總結

總體而言,無論是對於東風集團還是產業鏈上遊強勢企業、新能源造車新勢力,面對行業不斷縮量的背景,保住現有價值優勢或許是投資前景中唯一的目標,因此在此刻,對於汽車產業的投資選擇,投資者應當將風險放在首要的考量上。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享