引言:

繼超級玩具車第一股奇士達(06918-HK)之後,於11月22日又一家玩具細分領域龍頭通過港交所的聆訊,這意味著港股市場將迎來「潮流玩具第一股」泡泡瑪特的加入。

值得一提的是,在二級市場中號稱「動漫、積木、汽車等玩具第一股」雖身處的行業增量空間巨大,但都面臨著一個尷尬且現實的問題,估值起不來,成交量低迷。

那麽,業績呈現爆發式增長的泡泡瑪特,能否憑借「盲盒王」的光環,衝破港股玩具股板塊低估值屏障呢?

泡泡瑪特:從連續3年虧損,到靠賣盲盒「重生」

泡泡瑪特是一家年輕的玩具零售商,成立於2010年,由一批年輕的管理團隊打造而成。據了解,泡泡瑪特管理團隊平均年齡僅有35歲左右,較為年輕。在未登陸港交所之前,泡泡瑪特已經在新三板試水過了,可惜的是在新三板的日子並不好過,於2014年至2016年遭遇連續3年虧損的窘境。

但讓泡泡瑪特實現涅槃重生,卻是一個不起眼的盲盒。

注:通俗的講,「盲盒」指的是消費者在購買沒有任何產品備注盒子,只有打開才知道自己抽的是啥東西。如果抽到該產品價值高於市場價格,網絡用語稱之為「血賺」,反之稱之為「血虧」。市面上購買群眾多數年輕人及視頻直播的UP主。

2016年起,泡泡瑪特正式從賣雜貨為主小門店,逐步轉向至潮流玩具零售商,同時入駐線上平台,引入Molly 等知名IP,並成功推出改變未來命運的「Molly Zodiac」盲盒係列。

截至 2019 年,泡泡瑪特運營85個IP,包括12個自有IP、22個獨家IP及51個非獨家IP,形成了以IP為業務核心全產業鏈經營模式,覆蓋藝術家發掘、IP運營、消費者觸達及潮流玩具文化推廣等方面,成為中國潮流玩具市場零售排名第一的行業龍頭。根據弗若斯特沙利文報告顯示,以2019年的零售價值(市場份額為8.5%)及2017年至2019年的收益增長計,泡泡瑪特是中國最大且增長最快的潮流玩具公司。

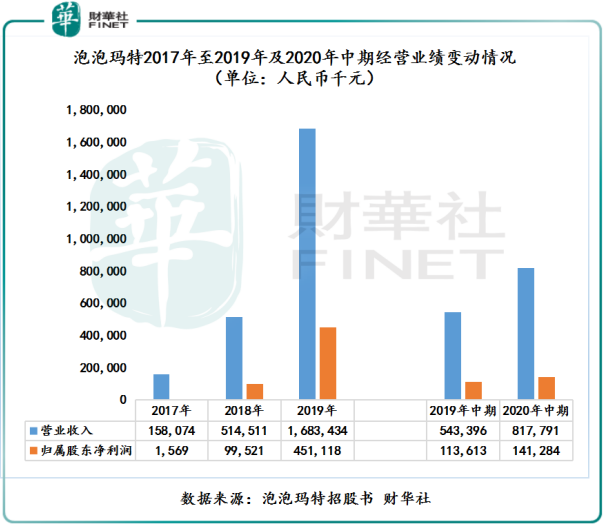

截至2017年至2019年及2020年中期,泡泡瑪特營業收入分别為人民幣1.58億元(單位下同)、5.14億元、16.83億元及8.17億元,2017-2019年復合年增長率為226.4%;歸屬股東淨利潤分别為156.9萬元、9,952.1萬元、4.51億元及1.41億元,2017-2019年復合年增長率約為1,600%。

經營業績「狂歡式」增長的背後,除了得益於近些年「盲盒」經濟興起外部因素驅動外,泡泡瑪特自身瘋狂線上線下拓展,是助推業績實現跨越式增長另一大因素。截至2017年底及2020年中期,線下機器人商店從2017年43間增至2020年中期的1,001間,截至2017年至2019年底,機器人商店復合年增長率為 338%。

線上方面,加大天貓旗艦店、微信小程序等線上渠道資源投放力度,並借助知名IP市場效應,銷售額呈現高增長。其中天貓旗艦店2017-2019年銷售額復合年增長率為441%,包括葩趣在内其他線上銷售額2017-2019年復合年增長率為62.5%。

從IP產品銷售來看,85個IP產品組合中,自主Molly IP依舊是銷售主力軍。據招股書顯示,2019年,基於Molly形象自主開發的潮流玩具產品產生的收入為4.56億元,在2019年總收入的佔比為27.1%。

從產品組合來看,超8成銷售收入來自盲盒。據招股書顯示,截至2017年至2019年底及2020年中期,泡泡瑪特盲盒(包括第三方盲盒)銷售量分别為217.69萬個、761.21萬個、2642.13萬個及1415.27萬個,2017-2019年復合年增長率為248.4%;盲盒銷售收入分别佔總收入比重分别為57.8%、69.9%、80.7%及84.2%。

「盲盒王」背後:盈利能力波動大,盲盒市場「暴雷」聲多

短短3年不到,借助一波「盲盒經濟潮」,卻讓泡泡瑪特實現了重生,並在潮流玩具領域斬獲一係列殊榮及頭銜,不得不為之感歎,公司年輕管理團隊敏感且超前的潮流意識。

但是,在驚歎泡泡瑪特驚人的成長速度的同時,靜心觀察經營活動中產生的效率,泡泡瑪特並非白玉無瑕。

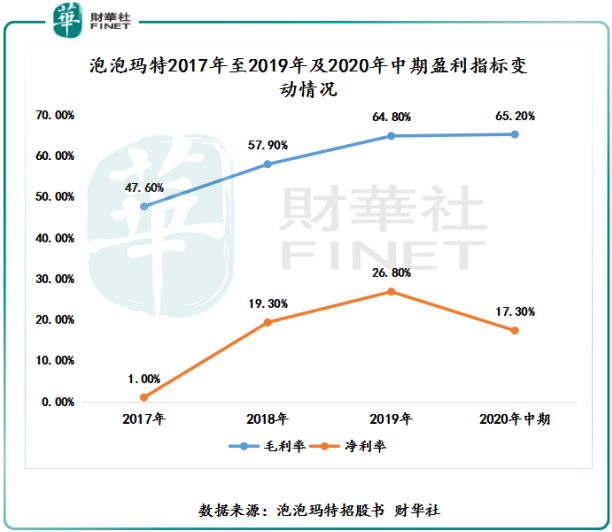

盈利能力方面,泡泡瑪特存在盈利能力出現了階段性波動的情況,亟待優化。截至2017年至2019年底及2020年中期,泡泡瑪特毛利率分别為47.60%、57.9%、64.8%及65.2%,毛利率增速較為驚人,遠高於玩具其他領域30%-40%毛利率水平。毛利率高速增長驅動力正是盲盒。據招股書顯示,截至2017年至2019年底及2020年中期,泡泡瑪特盲盒毛利率分别為 58.9%、64.7%、67.6%及 70.5%。

但是,高毛利率經營業態下,泡泡瑪特淨利率卻出現了背離。截至2017年至2019年底及2020年中期,泡泡瑪特淨利率分别為1.0%、19.3%、26.8%及17.3%。由此可見,整體淨利率波動較大。

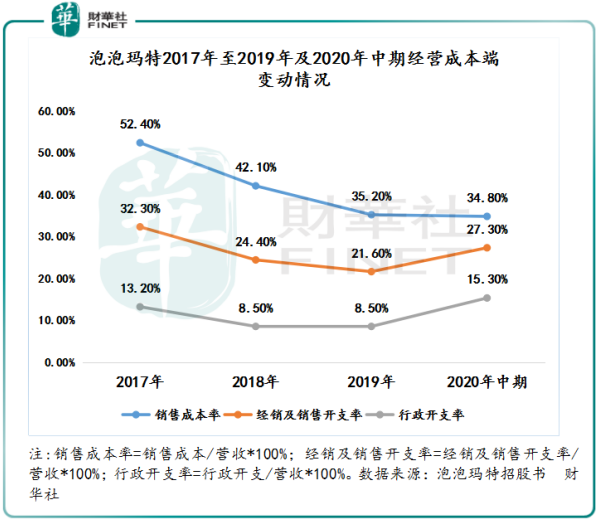

引發淨利率出現較大波動的因素是成本端。如下圖所示,2020年中期經銷及銷售開支率及行政開支率均出現了較大的反彈。泡泡瑪特表示,經銷及銷售開支及行政開支增加大幅增加主要受銷售隊伍的擴建及廣告投入及推廣大幅增加所致。

據招股書顯示,截至2017年底及2020年中期,泡泡瑪特銷售人員從2017年的246人增至2020年中期的1,071人;廣告及市場推廣開支則從2017年的260萬元增至2019年的5,380萬元,2017-2019年復合年增長率為354.8%。2020年中期,廣告及市場推廣開支為3,040萬元,同比增長113%,高於2020年中期營收同比增速的50.5%及歸屬股東淨利潤同比增速的24.4%。

此外,2017年來自廣告及市場推廣開支佔淨利潤比重從2017年的16.6%提升至2020年中期的38%。由此可見,廣告及市場推廣開支是導致淨利率下滑主要影響因素之一。

某種層面上講,與其他領域玩具品牌商一樣,在潮流玩具領域,泡泡瑪特提升自身IP曝光度及品牌力更過是依靠廣告的投入,而並非產品本身。那麽,一旦市場對潮流玩具需求不在火熱,不斷提升廣告開支將成為經營活動中的絆腳石。未來如何合理製定廣告開支或將是泡泡瑪特管理層需要直面的問題。

除此之外,盲盒雖給泡泡瑪特帶來了重生的機遇,但也其給其長遠發展提出了一些不確定性的挑戰。

盲盒的熱賣很大程度上是抓住了人性。盲盒只有打開才會知道自己抽到了什麽。盲盒並非是理性的產品,不確定的刺激會加強重復決策,因此短時間内盲盒成了讓人上瘾的存在。市場不少人認為,盲盒和買彩票頗為相像,都有賭運氣的成分。

另外,基於盲盒市場起步晚,具備較低的門檻及高毛利率屬性,導致市場魚龍混雜,參與者眾多、產品層次不齊,市場整體口碑並不好。特别是,近年來因盲盒爆雷被投訴舉報的案例不再少數,甚至市場部分「踩雷」消費者,更是稱盲盒為「韭菜盒」,給正規做品牌的盲盒企業帶來不小影響。例如,今年年初,市場上一款「紅樓夢」盲盒,因發起人公司内部糾紛導致「紅樓夢」盲盒的眾籌項目突然終止。導致因公司與平台之間存在糾紛,消費者未能退足全額。

除此之外,因為商家大多不公佈盲盒標準款以及隱藏款的發售數量、中獎概率等信息,導致這種玩法非常不透明。市場對盲盒監管呼聲也越來越高,不少人認為市場監管部門應規範盲盒的經營秩序,對交易不透明的經營行為、虛假廣告和產品質量問題及時查處。還要製定完善對此類風險進行預警的機制,加大排查和風險防控力度。

因此,依靠盲盒發家的泡泡瑪特如何能在並未建立起一套經營秩序的市場中繼續保持穩健增長,是值得關注的。

登港之後,能否打破港股玩具股低估值「囚籠」

我國玩具市場近些年一直保持著良好發展態勢,市場規模在2018年成功突破2000億元大關。據數據顯示,中國玩具行業市場規模將受居民可支配收入持續提升及全面二胎政策等外部因素驅動下,預計到2023年將增至3140.3億元。

雖然玩具行業未來發展空間巨大,但缺乏一定的技術壁壘加持,準入門檻底,細分領域眾多,市場參與者更是數不勝數,這也導致各大玩具細分領域市場競爭度不高,企業排名叠代更新快,長期以來二級市場給予市場關注度及估值並不高。

就拿泡泡瑪特所處港股市場而言,據富途數據顯示,港股玩具及休閑用品板塊中共有22家企玩具企業,截至2020年11月23日,股價低於1港元的企業多達17家。整個港股玩具及休閑用品板塊市淨率僅有0.671倍,遠低於恒生指數的1.21倍。年初至今,整個港股玩具及休閑用品板塊成交額僅有13.19億元,處於港股所有板塊中較低的 位置。其中,身處中國超400億的車模製造市場,而且過往經營業績不錯的「超級跑車玩具第一股」奇士達,現股價僅有1.070港元,靜態市盈率僅有14.4倍,市淨率為1.2倍,市盈率及市淨率基本與恒生指數一致。由此可見,港股市場投資者對玩具行業運營商給予的投資熱情並不高。

那麽,在盲盒領域混得風生水起的泡泡瑪特,能否憑借爆發式增長的經營業績,改變二級市場投資者對玩具板塊看法,打破低估值「囚籠」,是非常值得可期的。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享