誠然,券商今年以來的業績表現不差,尤其投行業務,在一級市場的利好政策推動下,内地券商不論投行業務還是A股的交易業務,在上半年都有相當不俗的表現。債券一級市場也為頭部券商貢獻了理想增長。然而,雖跑赢長期被遺忘的銀行股,券商的股價表現總顯得後勁不足。

最近,國内五家頭部券商都公佈了截至2020年9月30日第三季度以及前三個季度業績,我們來比較一下它們的表現。

相信大家又被刷屏的正面報道騙了,中信證券第三季度業績其實說不上有多好。

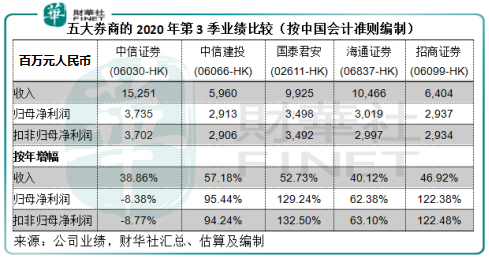

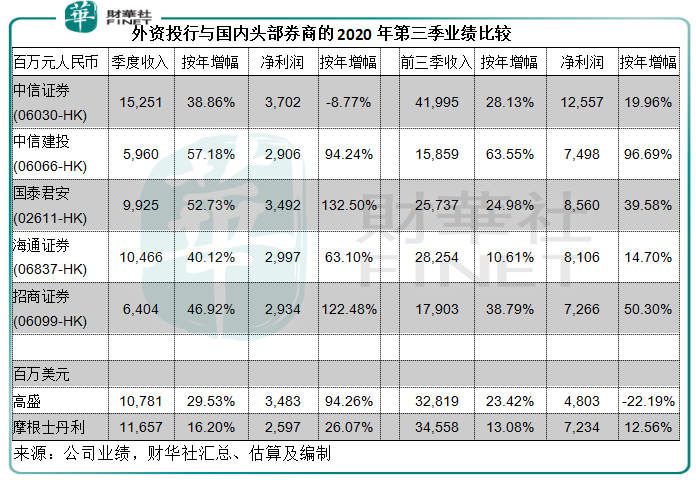

沒有比較就沒有傷害,先來看看這一組數據。2020年第3季,中信證券的季度收入同比增長38.86%,至152.51億元(單位人民幣,下同),但是扣非歸母淨利潤卻按年下降8.77%,至37.02億元。見下表的收入及淨利潤增幅比較,中信證券的收入增幅雖然強勁,但仍低於其他四大頭部券商,而淨利潤更出現下跌,另外四大券商卻錄得63%至1.2倍的增長。

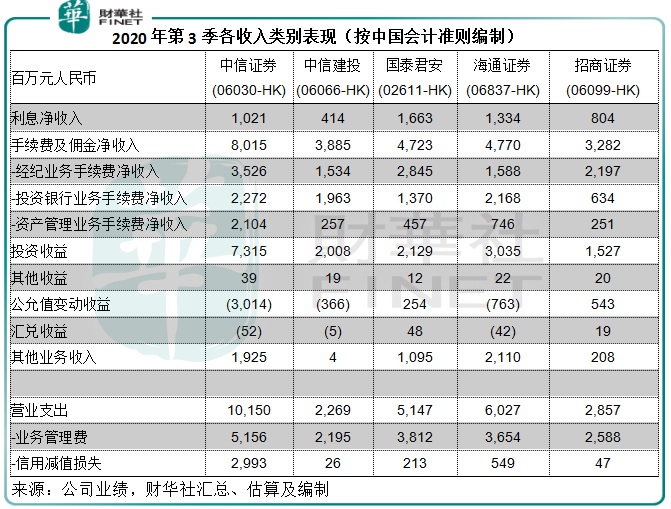

從收入類别來看,這幾家頭部券商的傳統服務都有相當理想的增長,手續費及佣金淨收入增幅達到74.5%-112.89%的水平,除了因為科創板、創業板改革等利好推動投行業務大增外,其經紀業務手續費收入也有不錯的表現。此外,得益於資本市場的暢旺,它們的投資收益皆大幅增長。見下表。

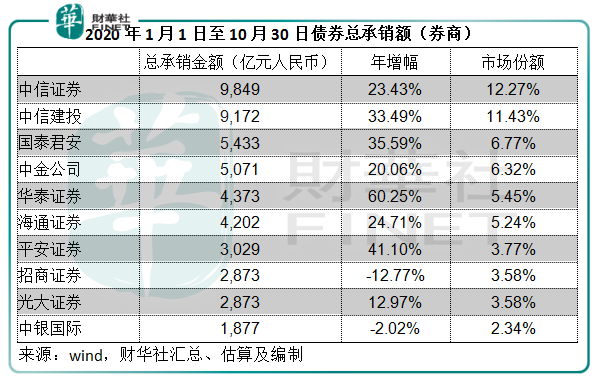

就投行業務而言,除了招商證券(06099-HK, 600999-CN)稍微落後之外,其他頭部券商都保持非常強勁的表現,中信建投(06066-HK, 601066-CN)和中信證券(06030-HK, 600030-CN)繼續在第一位和第二位之間爭奪。

但是,中信證券在第三季的營業支出增幅卻是五大券商中的最高,高達85.65%,主要因為信用減值損失由去年第三季的2.03億元大增至29.93億元,讓人不禁擔心中信證券的收入和盈利質量。總括而言,公允值變動虧損,以及信用減值損失大增,是中信證券第三季淨利潤下降的主要原因。

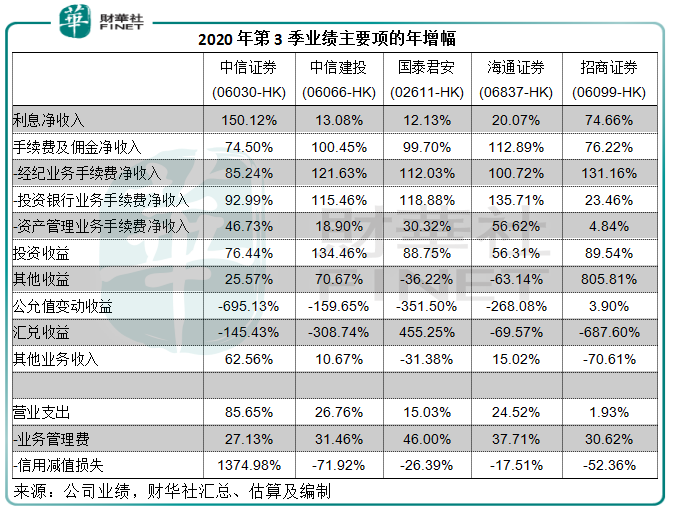

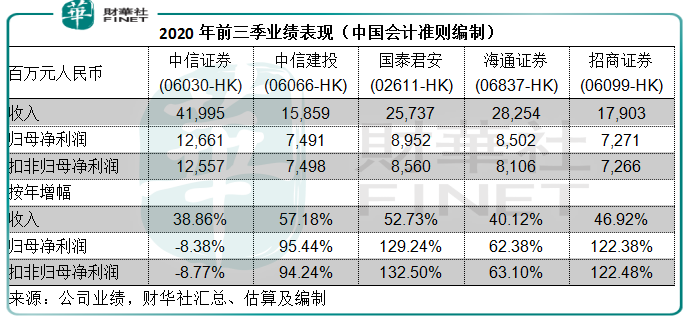

綜合前三個季度業績,五家頭部券商仍保持強勁增長。見下圖,從利潤表現來看,中信建投增幅最大,主要得益於投資收益的顯著提高以及信用減值損失的大幅削減。

不論其業績表現如何,最終我們想知道的還是券商股的估值,是否值得投資。

在回答這個問題之前,不妨先來看看大洋彼岸的投資銀行。以上五家頭部券商最明顯的一點是投資銀行業務搶眼,一方面因為其規模和背景在國内無出其右,在一級資本市場皆長袖善歌;另一方面也因為政策使然,政策放寬資本市場的入市限制,促使眾多有潛力的新經濟企業和已在海外上市的企業回來A股上市,從而推動了資本市場的繁榮。

但值得注意的是,目前的政策也傾向於放寬對外資金融企業的限制,這或許會對現有的頭部券商構成競爭。

尤其在投行業務方面,這正是中信證券和中信建投的國内業務優勢所在。中國的許多新經濟企業發展迅猛,已成為跨國巨擎,對於資本的渴求相當迫切,胃口也非常大。國際投行憑借豐富的經驗、對於國際資本市場的通識、專業人才、龐大的資產規模、有效的資本使用率等,往往成為這些新經濟巨企出海上市的首選。

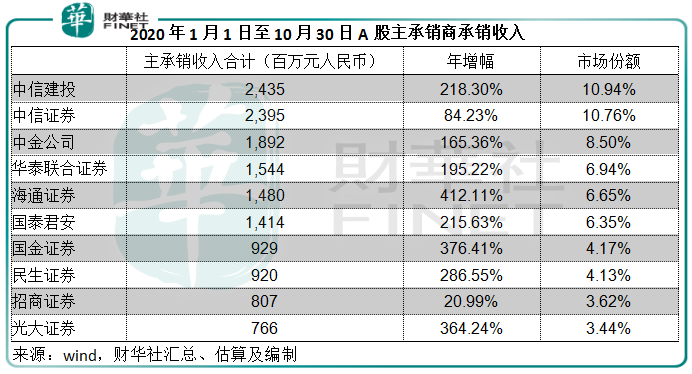

例如螞蟻集團(06688-HK, 688688-CN)在A股科創板上市的聯席保薦機構有中金公司、中信建投,聯席主承銷商除了中金和中信建投外還有中信證券、華泰聯合證券、申萬宏源、中銀國際,全為中資券商;但H股上市的聯席保薦人隊伍則不乏外資大行的身影,排名由左至右分别為花旗、摩根大通、摩根士丹利、中金公司。

試想,外資準入後,中資券商把持國内一級市場主要發行承銷地位的格局是否還能保持?螞蟻集團這樣規模的新經濟企業,IPO或二次融資,都可以說是全世界投行夢寐以求的大Deal,不僅因為投行業務的佣金可觀,還因為影響力對品牌塑造的效應,以及後續帶來的更多關聯服務合約和新客戶合約。若外資機構能參與到國内的一級市場,則將對現有的頭部券商構成競爭。

從按美國通用會計準則編制的業績來看,市值領先的兩大美國投資銀行高盛(GS-US)和摩根士丹利(MS-US)在2020年第三季的業績也相當不俗,見下表。

比較第三季數據,高盛和摩根士丹利的收入和淨利潤規模是國内頭部券商的六倍以上(注意這兩家投行的列賬貨幣為美元)。

2020年第3季,高盛的投行收入增長21.87%,至19.34億美元(約合人民幣129.3億元),佔總收入的17.94%,前三季收入增長29.06%,至64.09億美元(約合人民幣428.47億元),佔總收入的19.53%。摩根士丹利的2020年第三季投資銀行業務收入同比增長11.68%,至18.26億美元(約合人民幣122.08億元),佔總收入的15.66%,前三季投行業務收入同比增長17.28%,至52.39億美元(約合人民幣350.25億元),佔總收入的15.16%。

對比國内收入規模最大的券商中信證券,2020年第三季總收入為152.51億元人民幣,前三季總收入為419.95億元人民幣,外資券商的規模優勢可見一斑。

再來看估值。

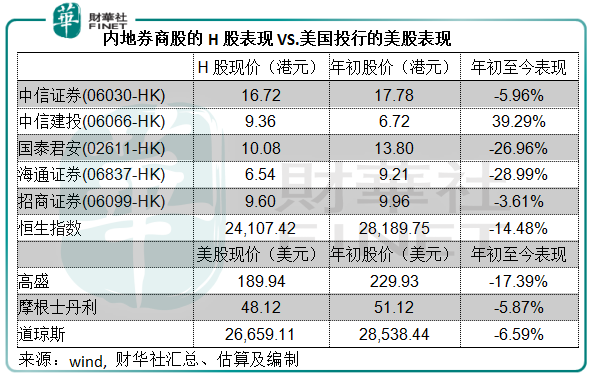

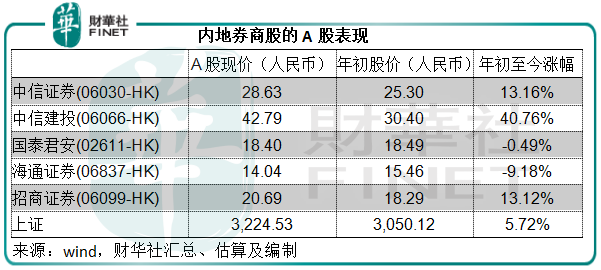

全球資本市場對於券商股的看法大體相似,只不過A股市場的投資者還是會看高一線。見下表,今年以來由於國内券商股業績良好,股價表現整體跑赢大市。美股方面,高盛上半年業績倒退可能令市場對其前景感到猶豫,而顯得較為謹慎。

A股方面,因為科創板和創業板的利好,以及眾多大型新經濟企業排隊上市,讓市場對於券商股重拾熱情,它們的A股表現普遍不錯。

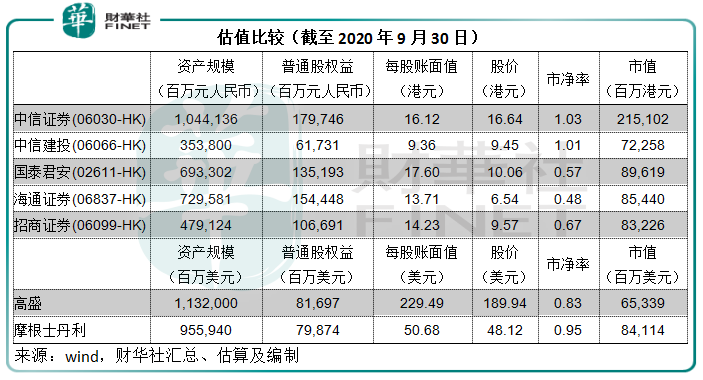

再來看估值,内地券商的H股估值大致與美國同行相若,尤其投行業務最亮麗的中信證券和中信建投,這應該符合市場對於今年最後一個季度投行業務仍有發力空間的預期。

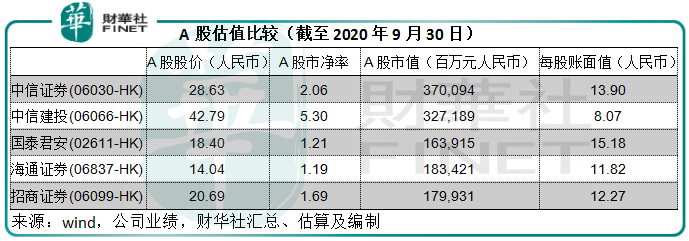

被看高一線的A股。

A股的估值如上表,已十分充裕。H股的估值比較理性,也符合整體行業趨勢。從以上的季度業績簡單分析可以看出,國内頭部券商的業績增長主要依靠傳統券商服務的繁榮和投資收益,這些都離不開國内資本市場的帶動,這包括有利於股權和債券融資的市場環境以及交易氛圍。

展望今年第四季,還有多家值得期待的大型新經濟企業和有意回流的中概股排隊上市,加上最近債市融資也沒有停步,這無疑意味著這些頭部券商的投行業務表現應能維持。

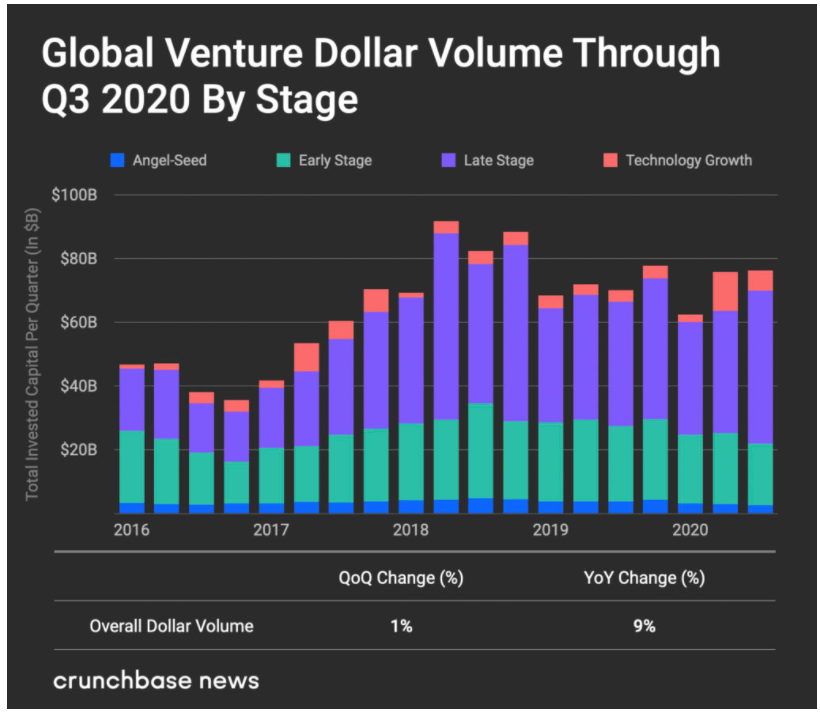

從下圖數據公司Crunchbase的資料可見,儘管今年經歷疫情,但是全球創投金額仍在增長,今年第二季、第三季的創投金額亦超出去年同期水平,而且後期融資的佔比也大幅提升。同時,專注於全球IPO市場的調研公司Renaissance Capital預期,今年IPO的數量和融資規模有望超越去年,或成為2014年以來IPO籌資金額最高的一年。

最具活力的經濟體中國無疑是全球創投和IPO交易方面的弄潮兒。中國率先從疫情復蘇,經濟活力驚人,也擁有最多新經濟企業,加上政策利好,上市潮暫時應該不會退去,頭部券商應仍可分享投行業務增長的紅利。但是,當資本市場風向改變,同時「狼」終於來了時,其地位可能岌岌可危,這也是市場不斷推搡中信證券與中信建投合併的原因。面對這些潛在挑戰,現在享有既得政策利益的券商很有必要居安思危、修正戰略方向、提升自身實力。

目前這些國内頭部券商的估值應已反映短期的增長展望,未來決定估值的因素,可能包括政策、它們對於自身業務的調整、交易和合併的消息。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享