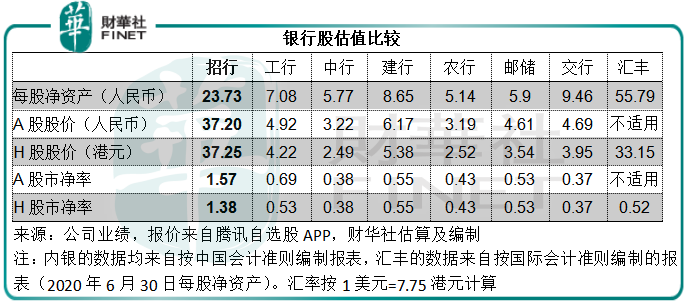

儘管内銀股和老牌英籍銀行股持續被資本市場看淡,招商銀行(03968-HK, 600036-CN)的估值卻依然勝出,高於這些大規模同行。

以2020年9月2日收盤價以及截至2020年6月30日的每股資產淨值計,招商銀行的A股股價為37.20元人民幣,市淨率為1.57倍;H股股價為37.25港元,市淨率為1.38倍,均遠高於工商銀行(01398-HK, 601398-CN)等國有五大行、交通銀行(03328-HK, 601328-CN),甚至外資行如匯豐(00005-HK),見下表。

傳統銀行股在資本市場失寵的原因很容易理解,包括1)全球流動性寬松,息差持續縮小;2)去中心化金融媒介、虛擬銀行和數字貨幣等的出現帶來挑戰;3)金融科技的發展或颠覆了傳統銀行服務的經營模式;4)全球經濟前景不確定,令市場對銀行壞賬增加的憂慮加劇。其中息差和壞賬應該是短期最主要的原因。

我們就以工行和匯豐為代表,通過2020年上半年業績的對比,看看招行估值高於國内外同行的優勢在哪里。

息差業務是銀行的傳統服務:也就是以低成本資金,賺取高回報收益。同等資產規模下,資金收益率與資金成本之間的差,即利息差越大,收益就越高。

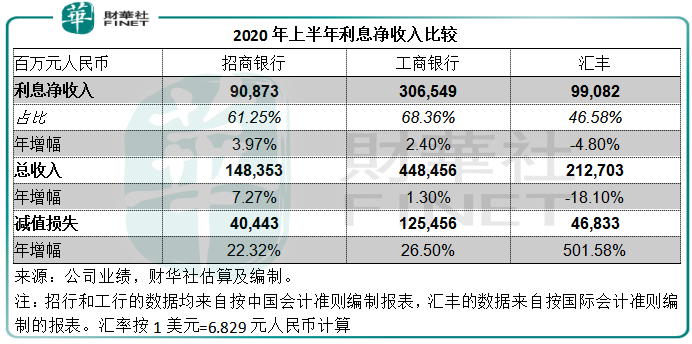

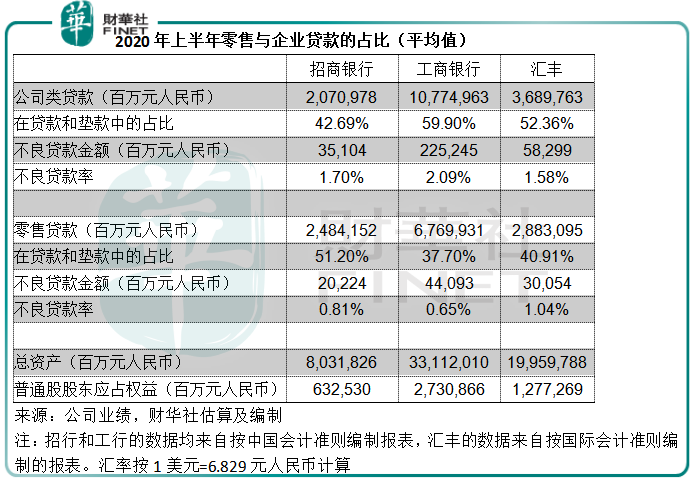

大部分銀行都期望通過擴張至其他金融服務領域,來實現資源的協同和優化。相對來說,匯豐的多元化程度比較高,2020年上半年的利息業務收入佔比只有46.58%,相較工行為68.36%,招行為61.25%,國内的大型銀行仍主要以利息業務為主。

2020年上半年,同樣面對疫情的影響和全球經濟的不確定性,招行的利息業務收入表現較佳,利息淨收入同比增長3.97%,至908.73億元(單位人民幣,下同),而工行的淨利息收入增幅僅為2.4%,匯豐甚至錄得4.8%的跌幅。

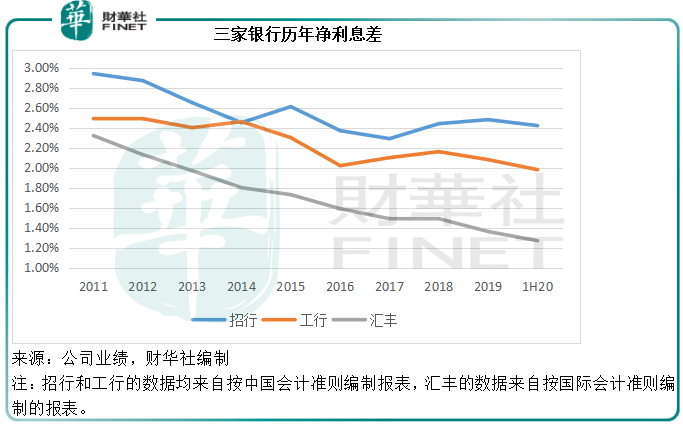

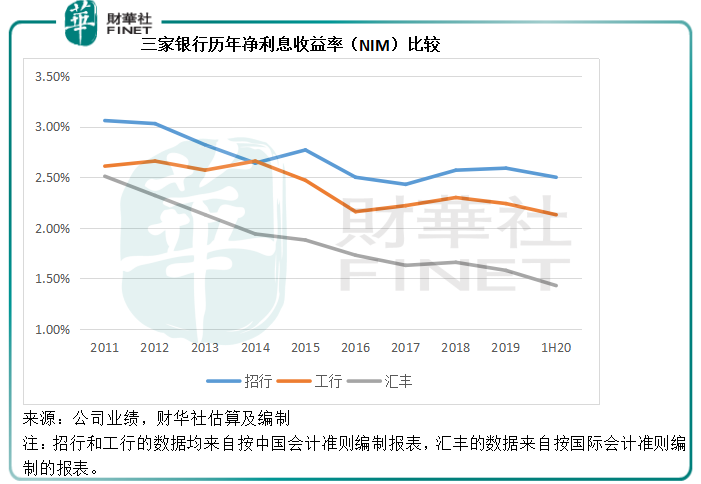

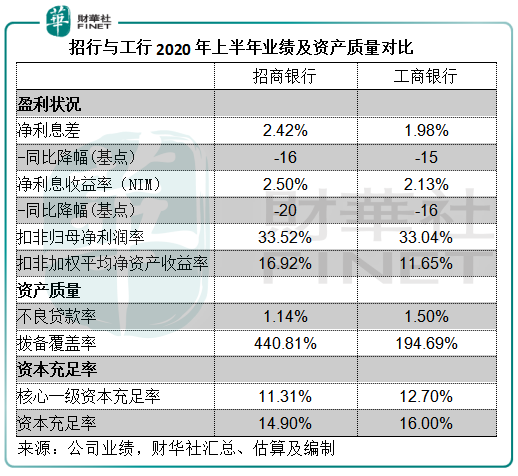

再看下圖,招行擁有明顯領先於這兩大行的利息差優勢。2020年上半年,招行的總生息資產平均收益率較去年同期下降了24個基點,完全抵消了總計息負債付息率下跌8個基點的正面影響,半年淨利息差下降了16個基點,淨利息差縮至2.42%。

反映淨利息差與生息資產規模關聯性的淨利息收益率(NIM),也顯示招行跑赢,意味著招行每一單位生息資產產生的淨利息收益要高於其他兩家銀行。

雖然上半年同比跌幅高於工行和匯豐,但招行的息差仍頗具優勢,這可能與其零售貸款佔比較高且收益率較優有關。

期内,招行的零售貸款佔其總生息資產的比重達到32.88%,平均收益率高達6.10%;而工商銀行的生息資產中,仍以企業貸款為主,佔比達到31.76%,個人貸款僅佔20.71%,個人貸款的平均收益率為4.7%,亦遠低於招行的零售業務。匯豐的零售貸款在貸款和墊款中的佔比也只有40.91%,佔總生息資產的比重僅20.75%。從中可見招行作為零售之王的地位。

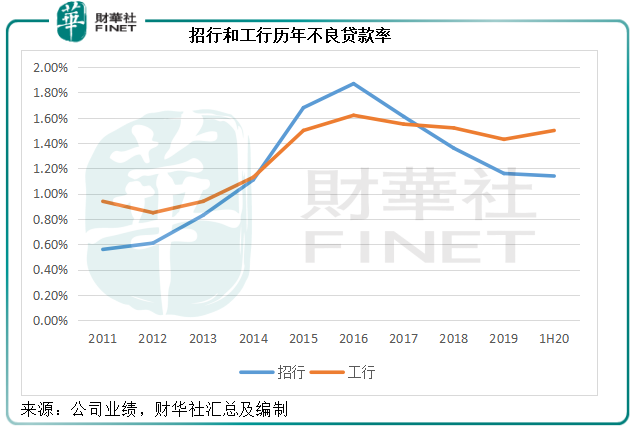

見下圖,招行的優勢明顯在於零售貸款,而三家銀行的公司類貸款不良貸款率都較零售貸款高,相對來說工行的零售不良貸款率要低於招行,這或也反映其相對較低的收益率(風險也較低)。

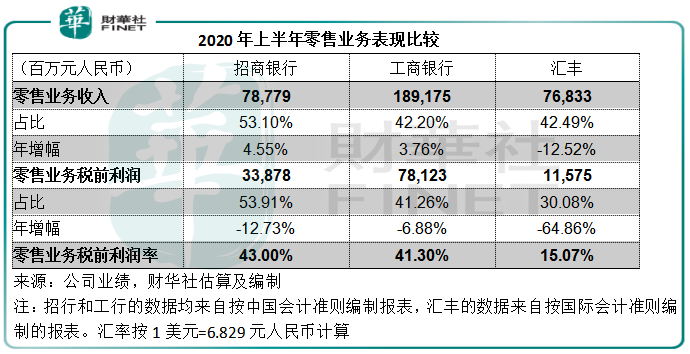

下表也反映了招商銀行的零售業務盈利能力優勢,稅前利潤率達到43%,高於工商銀行的41.30%。

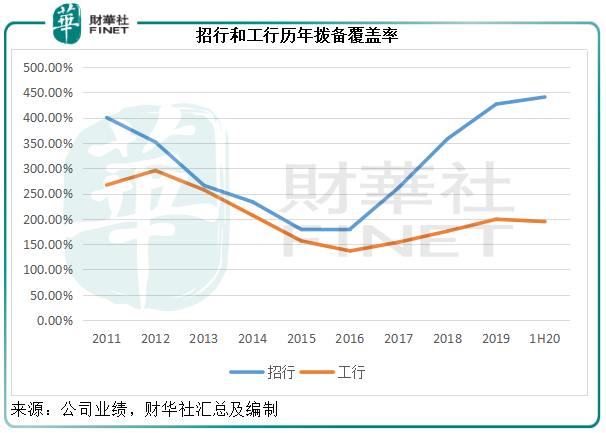

截至2020年6月30日,招行的不良貸款率為1.14%,低於2019年的1.16%;撥備覆蓋率亦由年初的426.78%,進一步提高至440.81%,從圖中可見,明顯不良貸款率和撥備覆蓋率均優於工行,這可能與招行的零售業務優勢有關,其零售貸款的不良貸款率明顯低於批發貸款。

核心一級資本充足率和資本充足率均符合監管水平,但稍微低於工行。

總體而言,零售業務做得有聲有色的招行仍繼續保持優勢,上半年的淨利潤率達到了33.52%,扣非加權平均淨資產收益率達到了16.92%的水平,同時不良貸款率只有1.14%。

財華社留意到,招行2020年6月末的不良貸款總額為553.28億元,較年初時增加了30.58億元,或增5.84%,增幅低於客戶貸款總額的增幅8.04%。與此同時,關注類貸款同比下降了8.56%,至480.88億元。不良貸款與關注類貸款的合計佔比為2.13%,明顯低於工行的3.91%。

上半年疫情的衝擊和全球經濟及貿易關係的不確定性,對銀行信貸的資產質量也造成一定的壓力,但反映在報表上,不良貸款會有一定的時滞,經濟放緩的影響蔓延到個人貸款方面有一定的延時,舉個例子,收入減少會縮減個人的消費需求。鑒於招行的個人業務佔較高的比重,個人貸款的延後影響可能會反映在未來的業績中。

在業績發佈會上,招行的管理層提到,今年信用卡不良生成的最高點或在6月,而且後續還會維持相對高位。不過,鑒於其撥備覆蓋率保持在非常高440%以上水平,筆者猜測該行或可保持資產質量穩定。

這些指標均較同行為佳,應是招行估值較高的原因。未來的看點包括:市場利率走勢、招行零售業務不良率的變化、對公業務增長能否維持等。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享