騰訊(00700-HK)當前市值近五萬億港元,是宇宙第一大行工商銀行(01398-HK)市值近三倍,由年初時的3.58萬億港元,上升了37%,相當於增值1.32萬億港元!它今年以來的業績表現如何?是否配得上它的市值擴張?

2020年第2季,騰訊總收入同比增長29.34%,至1148.83億(單位人民幣,下同),主要受網遊貢獻增加40%帶動;股東應佔淨利潤同比增長37%,至331.07億元,得益於處置及視同處置投資公司的83.25億元收益,佔了其稅前利潤的22.49%,這其中包括收購虎牙產生的收益21.89億元。

綜合兩個季度,騰訊於2020年上半年錄得收入2229.48億元,同比增28%,淨利潤達到620.03億元,同比增21%。

網絡遊戲收入同比大增40.2%,至382.88億元,佔總收入的比重由去年同期的30.74%,提高至33.33%。

從圖中可以看出,網遊業務已由2018年末因政策規管而受負面影響的低位水平恢復。騰訊表示,網遊業務增長主要受《和平精英》及《王者榮耀》等國内遊戲和海外市場的智能手機遊戲收入增加帶動,抵消了PC端遊戲收入的下降。期内,智能手機遊戲收入同比增長62.1%,至359.88億元,佔網遊業務收入的94%。PC客戶端遊戲流水同比下降6.7%,至10.9億元。

騰訊於第二季在國内推出戰略遊戲《戰歌競技場》、國内流行漫畫IP改編的動作遊戲《一人之下》以及Supercell開發的《荒野亂鬥》。國際市場方面,騰訊發佈了個人電腦遊戲《Valorant》、卡牌類遊戲《符文大地傳說》,以及代理角色扮演手遊《CODE:D Blood》。這些新遊戲或有望在下半年帶來新的收入來源。

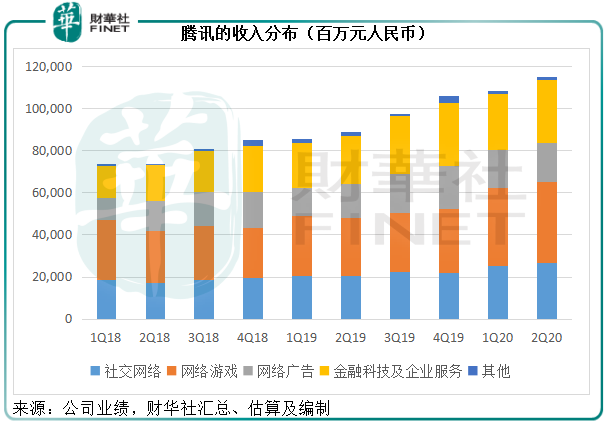

社交網絡收入同比增長29%,至267.14億元,主要受數字内容服務增長帶動,佔總收入的23.25%。騰訊自2020年4月起增持虎牙(HUYA-US),並從4月起作為附屬公司合併(之前為聯營公司),這可能是帶動其收入增長的一個原因。

社交網絡收入還包括騰訊音樂(TME-US)等貢獻。2020年第2季,騰訊音樂錄得季度收入69.32億元,同比增長17.53%,但受銷售成本及總經營開支大幅增長拖累,美國上市的音樂服務公司季度股東應佔淨利潤僅按年增長1.29%,至9.39億元。

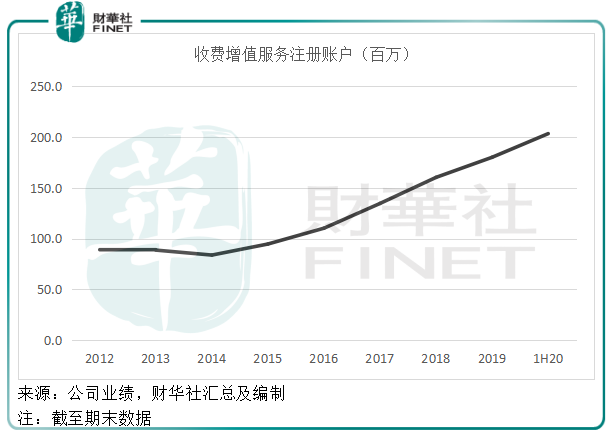

社交網絡業務主要為收費增值服務,包括視頻及音樂内容,期内騰訊音樂收費會員數同比增長52%,至4700萬,相較而言,月活高達6.51億,這或意味著未來仍有進一步滲透的空間。加上視頻用戶在内,騰訊第二季的收費增值服務賬戶數同比增長20%,至2.03億。

綜合來看,增值服務收入同比增長35%,至650.02億元,毛利同比增長38%,至349.02億元,佔合計毛利的65.6%。毛利率由上年同期的52.6%,提高至53.7%,為騰訊各個業務分部中的最高。網遊依然是騰訊保持收入及利潤強勁增長的秘密武器。

此外,金融科技和企業服務,以及網絡廣告業務也有增長,其中金融科技和企業服務收入同比增長30%,至298.62億元,佔總收入的25.99%,主要得益於復工復產推動線下支付增加,以及理財平台收入增長,雲服務收入也有所增長。另外網絡廣告業務方面,受視頻廣告佔比提高以及朋友圈因廣告庫存和曝光量增長帶動,社交媒體廣告收入同比增長27%,抵消了媒體廣告收入下降的影響,網絡廣告業務季度收入同比增13%,至185.52億元。

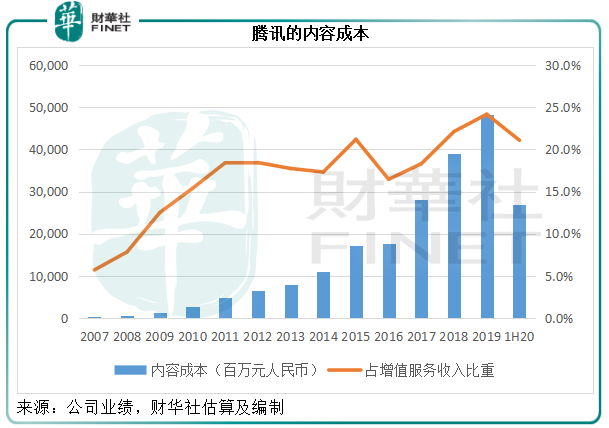

從以上的數據可以看出,騰訊的各項收入均保持理想增長,其中利潤較高的網遊增幅最為顯著,其他業務也因為復工復產以及用戶消費習慣的變化而有改善。但是有一項指標非常重要,可能決定其未來的競爭力——研發投入和内容成本。我們不知道騰訊的前期投入如何,但是可以從其隨收入確認的成本略窺一二。

2020年第2季,内容成本同比增長29.26%,至146億元,上半年這筆費用同比增長19.11%,至268.62億元,相當於增值服務收入的21.1%。

研發開支方面,第二季同比增加38.82%,至71.17億元。上半年的研發開支同比增31.45%,至178.85億元,佔其總收入的8%。

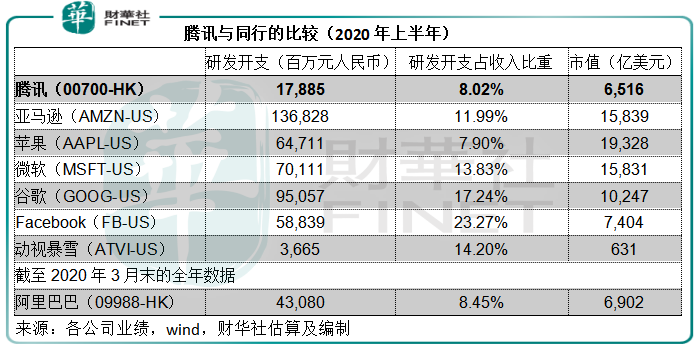

我們不妨與其他國際同行作一個對比,見下表。單以研發開支來看,騰訊在研發方面下的功夫並不小,卻仍處於較低水平,不過如果加上内容成本,後者佔總收入的12%,則其研發加内容成本的比重達到了20%,可以與Facebook(FB-US)媲美。

值得注意的是,Facebook主要依靠其社交媒體創造出來的龐大用戶基礎,賺取廣告收入。廣告收入是其最主要的收入來源,而Facebook的日活(DAU)為17.9億,月活(MAU)為27億,相較騰訊社交媒體月活為12.06億。

廣告收入佔98.18%的Facebook,上半年毛利率為79.99%,純利率為27.68%(按美國會計準則)。騰訊上半年網絡廣告收入毛利率為50.3%,總毛利率為47.5%,純利率為27.8%,在高利潤網遊業務的帶動下,騰訊的純利表現能與Facebook一較高下,但是單純從社交媒體的角度來看,它與Facebook仍有一定的差距,需要注意的是,騰訊的大部分研發開支或用於網遊、雲計算等,這或意味著未來的社交媒體業務存在可提升空間。

創建於19世紀的道瓊斯工業平均指數,顧名思義,是由當時的主要工業股組成。這些股份不僅為當時股票市場的代表,也是整個經濟風尚的代表——工業的崛起和繁榮發展。

然而時移世易,最初出現在指數中的成分股早已沒了影子,消失的消失,破產的破產,分拆的分拆。如今該指數的成分股為來自消費到製藥、金融到餐飲的各行各業,也許只有雪佛龍勉強稱得上工業股,哪還能見到往昔工業企業為王、自帶隆隆背景音樂的重金屬風。

這正反映了行業變革對於資本市場的撼動。近年,創新和科技成為經濟發展的主流,疫情的肆虐更進一步提升了科技創新在資本市場的影響力。

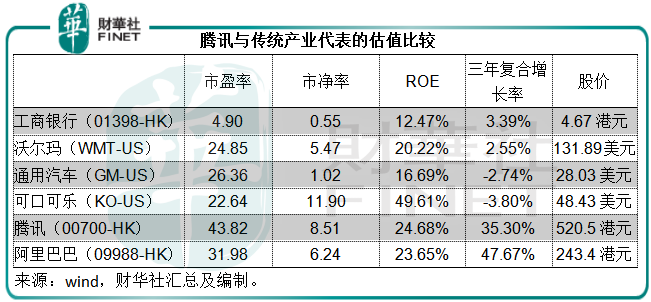

騰訊和阿里巴巴(09988-HK)等代表新經濟的企業在資本市場獨領風騷,估值遠超傳統的工業股、金融股、零售股、消費股等,見下表。

從表中的數據也可以看出,騰訊和阿里巴巴等新經濟股獲得較高估值的原因——高增長。它們的三年複合增長率分别達到35.3%和47.67%,遠高於傳統的龍頭企業。

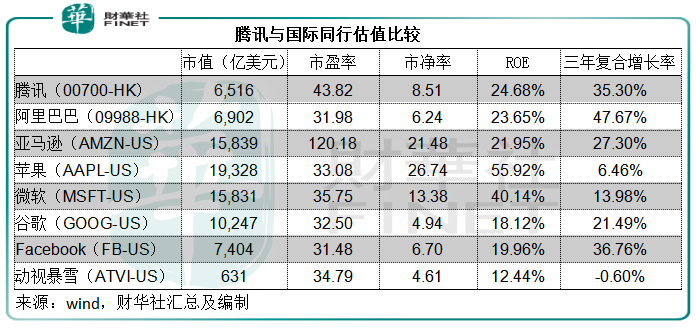

從全世界範圍來看,新經濟股份包括上文的騰訊、阿里巴巴,還有亞馬遜(AMZN-US)、蘋果公司(AAPL-US)等,市值均在五萬億港元以上,已可敵國。

對比它們的增長率、回報率和估值,騰訊的回報率處於中遊,但增速十分起眼,或也受得起目前的溢價。

從上半年的業績看,騰訊的股東應佔純利同比增長37%,而其市值今年提升了37%,似乎相得益彰。

騰訊在業績會上表示,美國廣告收入佔比不到1%。但是,傳聞的不利政策可能影響到其用戶的可用性和服務體驗,具體影響取決於措施的内容、針對用戶群體等等,對騰訊的可預見前景展望仍需謹慎。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享