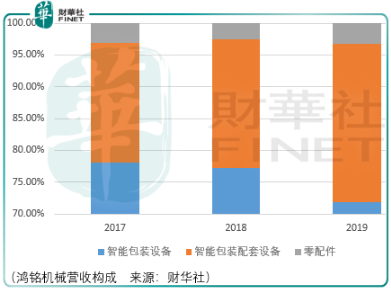

鴻銘機械是一家包裝製造智能設備供應商,主要應用於消費類電子包裝盒、珠寶首飾盒、禮品盒、化妝品盒、醫藥保健品盒、服裝服飾盒、食品煙酒盒等各類精品包裝盒的生產。

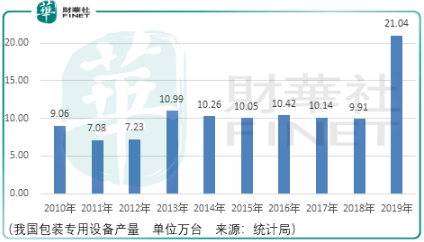

從行業發展來看,20世紀80年代前,我國包裝機械主要從德法意日本進口,但隨著國產企業技術進步,近年來我國包裝機械進口額已經開始出現負增長,同時越來越多國產包裝設備製造商反過來參與國際市場的競爭:2017年,我國包裝機械出口總額23.79億美元,同比增長6.48%。

但需要注意的是以鴻銘機械為代表的包裝設備供應商,其在研發投入並不高,2017-2019年分别為6.42%、5.8%、5.18%。而在液體領域從事包裝器械研產售的新美星其同期研發研發佔比亦與之相當,分别為4.25%、5.64%、5.67%。

這得以印證包裝設備領域研發門檻有限的現狀。而根據Grand View Research的數據,2018年全球包裝機械設備市場規模約434.6億美元,但是市場中卻並沒有一家獨大的企業,這進一步說明同行之間產品差異化並不顯著,導致行業集中度非常之低。

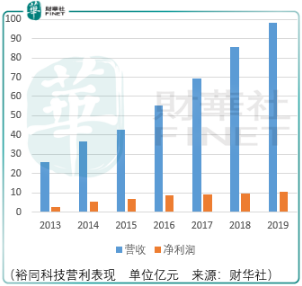

從產業鏈價值偏好來看,從事以it智能移動及網絡終端設備包裝為核心的裕同科技不僅為鴻銘機械的最大客戶,同時也是鴻銘機械除管理層外的最大股東。

但是鴻銘機械不僅給裕同科技供貨,還給裕同科技的同行供貨。這說明對於裕同科技而言,其知道自身採購鴻銘機械的訂單總額有限,但同時又需要一家能夠保證包裝設備穩定供貨的企業。

因此,投資者與其投資業績空間有限的鴻銘機械,不如投資穩增長的裕同科技。而另一個方面,裕同科技作為鴻銘機械的下遊客戶,其自身的市場估價本就缺乏彈性空間,這將使得市場對鴻銘機械的市場估價評估上存在壓縮的可能。

而新美星上市後的估價表現似乎印證了這樣的猜測。總體而言,鴻銘機械投資風險在於行業的高競爭度、相對低景氣度,投資者應當審慎選擇。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享