2020年上半年,庚子之年突降的新冠肺炎疫情雖打亂房企經營節奏,但並未改變房企強者恒強的競爭格局。

疫情期間,以碧桂園、恒大及萬科為首的頭部房企業紛紛將銷售陣地轉移到線上,積極搭建自有平台,實現線上銷售,與此同時,通過進駐電商平台等形式進行雲直播,提高品牌曝光度和流量轉化。在主動出擊的新創新銷售模式下,碧桂園(02007-HK)、恒大及萬科等頭部房企均實現了逆市斬佳績。

值得一提的是,與其他房企不同,銷售業績取得穩健增長的碧桂園,是獲得較多投行「買入」、「增持」及「強烈推薦」等正面的評級最多的房企之一。那麽,碧桂園能如此受投行垂青的投資邏輯是什麽呢?

據克而瑞研究中心數據顯示,2020年上半年中國房地產企業銷售TOP10排名榜單中,以全口徑金額計,有三家房企上半年突破3,000億元大關,分别是碧桂園,以3,723.1億元穩居第一寶座,恒大以3,487.9億元次之,萬科以3,180.0億元緊隨其後。

今年上半年,碧桂園、恒大及萬科等頭部企業斬獲佳績的背後,規模房企競爭加劇,行業分化亦在加快,市場份額明顯向頭部企業靠攏,強者恒強的競爭格局日益凸顯。 2020年上半年,TOP10房企銷售操盤金額入榜門檻增加7.1%至912.1億元。而除TOP10房企外,截至6月末百強房企各梯隊銷售金額入榜門檻仍同比降低。

此外,TOP30和TOP50房企的銷售操盤金額入榜門檻分别微降0.1%和1.2%至404.8億元和252.9億元,降幅進一步明顯收窄。而TOP100房企和TOP200房企操盤金額入榜門檻的降幅則相比其他梯隊較大。

從上半年的銷售集中度來看,疫情之下,TOP50房企集中度與去年同期相比基本持平,較為穩健,而TOP51-100房企和TOP100之後房企的集中度分别同比下降0.7和1個百分點,權益金額集中度出現一定回落。由此可見,房地產行業強者恒強的競爭格局正隨著資源加速向碧桂園等頭部企業集聚,行業集中度繼續走高日益明顯。

隨著上半年房企銷售榜單陸續發佈,摩根大通、匯豐等國際投行們也開始看好我國今年房地行業,特别是以碧桂園為首的房企龍頭,是市場最看好的優質大藍籌股。

據匯豐研究報告顯示,該行仍然普遍看好中國房地產板塊。最首要和明顯的原因是地產銷售的快速恢復將支撐堅實及更明顯的全年銷售增長的預期。其次,在岸和離岸市場的融資環境寬松,減輕了對房企融資的憂慮,且更好地支持土地投資。第三,抵押貸款利率繼續下降支撐居民購房能力。另外,匯豐還強調,中國地產股相對強勁的盈利前景提供了強大的投資吸引力。看好碧桂園等四只個股,認為他們相對於目標價有更大的潛在上漲空間。

據摩根大通研究報告顯示,該行認為地產板塊風險降低,估值逐步修復,相信銷售額將很快恢復到疫情爆發前的水平。板塊目前的估值水平為6倍2020年動態PE,目標PE是7.5倍,再考慮到2020年預計會有16%的淨利潤增長,在未來9-12個月里,股價有40%的潛在上漲空間。在大型房企中,摩根大通首選碧桂園等企業,評級為增持,目標價14.5港元。因其擁有強大的内控體系和土地儲備,這讓它們能夠更快增長。

值得注意的是,年初至今,碧桂園是被投行看好最多的房企之一。據Wind數據顯示,年初至今有約8家投行對碧桂園進行正向評級,綜合評級為增持。高於同期萬科企業(港股)的7家及恒大的2家。

面對疫情帶來的不利影響,碧桂園果斷切換戰場,並積極與科技融合,率先擁抱市場的新變化,在營銷層面打赢了一場漂亮的逆襲戰,獲得多家投行機構的垂青,反映出公司具備較強的穩健的經營管理能力及強大創新能力。

值得注意的是,在被投行們唱多的背後,除了看中穩健的銷售業績外,碧桂園自身優勢同樣起到至關重要的作用。

就品牌影響力而言,碧桂園已經連續三年榮獲「中國上市房企百強」TOP1寶座。此外,2020年度還榮獲「中國上市房企財富創造能力十強」TOP1;「中國上市房企開發經營能力十強」

TOP1 及「中國上市房企風險控制能力十強」TOP1等等。一系列連續蟬聯TOP1榮譽的背後,足以反映出碧桂園在房地產領域擁有無可撼動的強大品牌號召力及影響力。

就現金流及債務結構而言,碧桂園具備強大的造血能力及強勁的抗風險能力。截至2019年末,碧桂園自2016年起第四次連續在年末實現正淨經營性現金流,達到146.7億元;年末可動用現金餘額(現金及銀行存款,包括受限制現金)同比增長10.6%至2683.5億元,達到公司有史以來最高水平。與此同時,淨借貸比率較2018年同比下降3.3百分點,僅為46.3%,處於行業較低水平。

對此,不難看出在疫情及行業融資環境趨嚴的市場環境下,碧桂園充裕的資金及穩健的債務結構大大緩解了現金壓力,亦給公司的業績穩健且高質量發展提供了堅實的支撐。

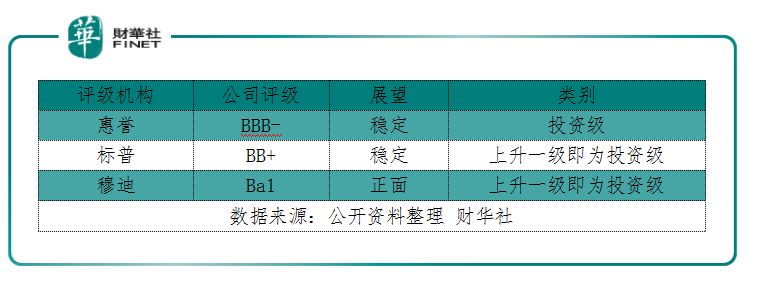

基於碧桂園強大造血能力及強勁的抗風險能力,國際權威信用評級機構均給出正面的評級。據公開資料顯示,惠譽給予碧桂園投資級的BBB-企業信用評級,標普及穆迪也分别給予碧桂園BB+及Ba1評級,距投資級均只有一級之遙。2019年8月,穆迪又將對碧桂園的展望由「穩定」調升至「正面」,這反映了穆迪對於碧桂園強勁的執行力、穩健的財務管理的預期。

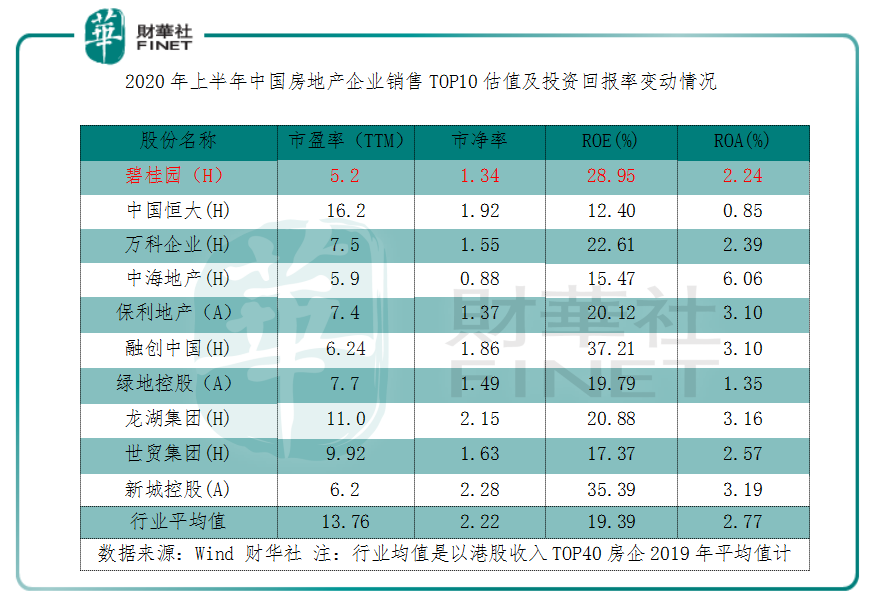

就估值而言,與其他競爭對手相比,碧桂園估值極富吸引力。截至2020年7月13日收盤,碧桂園市盈率和市淨率分别為5.2倍及1.34倍,低於行業平均值的13.76倍及2.22倍。與2020年上半年銷售排名緊隨其後的恒大及萬科(港股)比較,碧桂園依舊處於低估水平。截至2020年7月13日收盤,恒大及萬科市盈率分别為16.2倍及7.5倍,市淨率分别為1.92倍及1.55倍。

值的一提的是,與去年同期比較,碧桂園與後兩者的估值並未有太大差距。據Wind數據顯示,截至2019年7月12日收盤,碧桂園、恒大及萬科市盈率分别約為6.27倍、6.64倍及9.09倍,三者差距有所高低,但差距並不太大。現階段,恒大及萬科估值高於碧桂園,其中驅動因素各略有不同。

具體而言,不出意外,今年恒大是港股的回購王。截至5月4日發起至6月19日止,恒大累計收購1.88155億股,約佔同期總交易量的26.42%;涉及回購資金約32億港元,約佔該期間總成交金額的27%;該區間股價(不復權)累計漲幅為49.35%;市盈率從9.17倍提升至16.29倍。這就不難看出,恒大股價上漲及估值的提升很大程度是回購所致。

萬科企業方面,萬科是A+H方式上市的房企,亦是港股通成份股,長期充分利用國際和國内兩個資本市場的優勢,A、H市場估值存在較強的聯動效應。近期,A股階段性小牛市,某種層面上講,「小牛市」或許也會助推了萬科企業的估值高走的原因之一。

短期來看,因可比較競爭對手出現「特殊情況」而估值攀升,導致碧桂園出現短暫性「被低估」的情況。但長遠來看,在強者恒強的競爭環境下,作為房企龍頭的碧桂園,勢必會受到資本市場追捧及青睐,畢竟在價值投資的理念里,誰都不會放過一只估值低,高投資回報的優質大藍籌股。

截至2019年末,碧桂園的ROE及ROA分别為28.95%及2.24%,其中ROE分别高於行業平均值的19.39%、恒大的12.4%及萬科的22.61%。此外,股息率方面,碧桂園依舊處於領跑位置。截至目前,碧桂園股息率為6.2%,高於同期行業平均值的5.81%及恒生成份股平均值的4.79%,亦高於恒大的3.13%及萬科的4.17%。

從過往經濟週期來看,每當房地產行業在經濟環境疲軟之下,銷售數據能實現超預期增長,高股息低估值的頭部地產股都是市場重點關注的投資標的。因此,銷售業績穩健及安全邊際較高的碧桂園,迎來估值釋放的時間已經悄然臨近。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享