7月6日及7月7日深夜,國内火鍋餐飲連鎖龍頭海底撈(06862-HK)連發兩條公告,受新冠疫情影響,預計今年上半年收入同比下降20%至93.56億元(單位人民幣,下同),淨利潤由2019年同期盈利9.12億元轉為淨虧損9-10億元。

無獨有偶,7月7日晚,主打西北菜及旗下擁有網紅酸菜魚品牌「太二」的九毛九(09922-HK)發佈盈警,預計今年上半年收入同比下降約23%至9.53億元,淨利潤由2019年同期盈利1.09億元轉為虧損,虧損金額尚未公佈。

依此估算,2020年上半年,海底撈收入約是九毛九的近9.82倍,此與2019年差距的9.88倍近似。

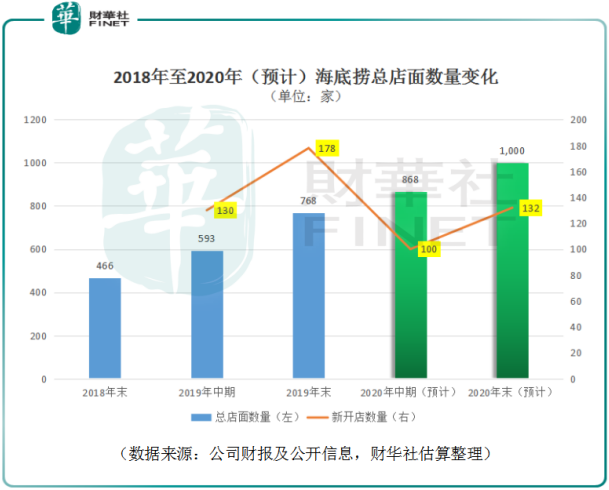

海底撈這則盈警公告並沒有表面看起這麽簡單。公告中披露,即使在疫情期間,公司仍然積極開設新門店,持續擴張門店網絡。此結合公司管理層在3月末曾宣稱並未因新冠疫情改變全年開店計劃,在2019年末全國768家店面的基礎上,預計今年上半年新開門店超90家,全年門店數量有望達到1,000家。這意味著2020全年將淨開232家門店。

東吳證券對海底撈新開門店更顯樂觀,預計今年上半年新開門店數量在150-200家,全年新開門店數量將超過300家。

財華社保守估算,海底撈2020上半年淨開門店數量為100家,全年預計淨開232家,完成1,000家門店目標計劃。那麽截止2020年6月30日,海底撈門店數量將達到868家,此較2019年中期末的593家約增長了46%。

所以,海底撈這則盈警公告中透露出的完整訊息應該是:受新冠疫情影響,預計海底撈在2020年中期門店數量同比增長約46%的情況下,總收入較上年同期依然下降了20%,這暗示著同店銷售額的巨大滑坡。同時公司淨利潤由2019年上半年的盈利9.12億元轉為虧損9-10億元。令人好奇的是,為何海底撈在疫情對餐飲行業的巨大衝擊中,仍然堅持逆勢高速擴張?

宏觀環境:餐飲行業收入驟降,面臨關店潮

理性的來看,新冠疫情直接衝擊國内餐飲行業,同時經濟環境及就業市場受到影響,這也將間接影響餐飲行業。感性的講,疫情之後,復工人群觀察身邊的餐飲店面,有一些餐飲店面關了,有部分更換了招牌,還有一些趁著疫情期間正在裝修升級。

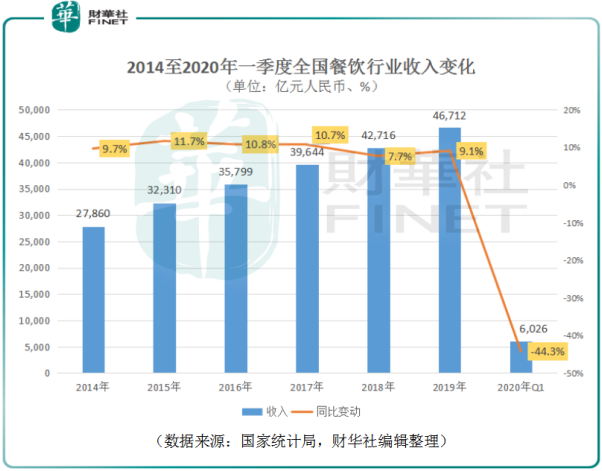

據國家統計局數據顯示,在疫情之前,全國餐飲行業收入規模常年保持增長態勢,2014-2019年由27,860億元增長至46,712億元,復合年化增長率為10.9%。今年一季度受新冠疫情影響,全國餐飲行業收入同比驟減44.3%至6,026億元。另據中國飯店協會發佈的《新冠疫情下3月中國餐飲業生存現狀報告》指出,36.28%的餐飲企業關閉部分或所有門店,59.8%的餐飲企業表示維持門店數量,僅有3.92%的餐飲企業表示實現逆勢擴張。

逆週期擴張,往往是行業龍頭的「特權」

放眼海内,海底撈是中國最叫得響的連鎖火鍋品牌,也是當之無愧的行業龍頭。海底撈在行業中究竟有多重的「份量」呢?

財華社將海底撈與另兩家在香港交易所上市的知名國内連鎖餐飲企業九毛九、呷哺呷哺(00520-HK)做比較:

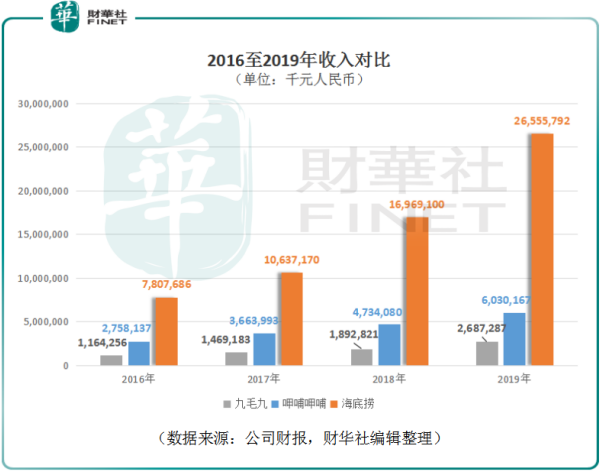

於2019財年,海底撈收入≈3.05*(九毛九收入+呷哺呷哺收入)

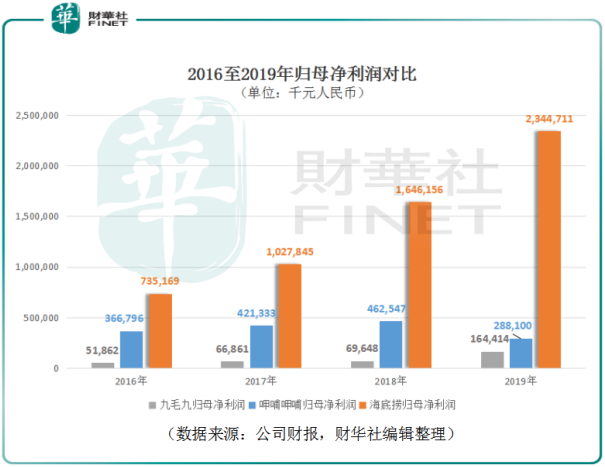

於2019財年,海底撈歸母淨利潤≈5.18*(九毛九歸母淨利潤+呷哺呷哺歸母淨利潤)

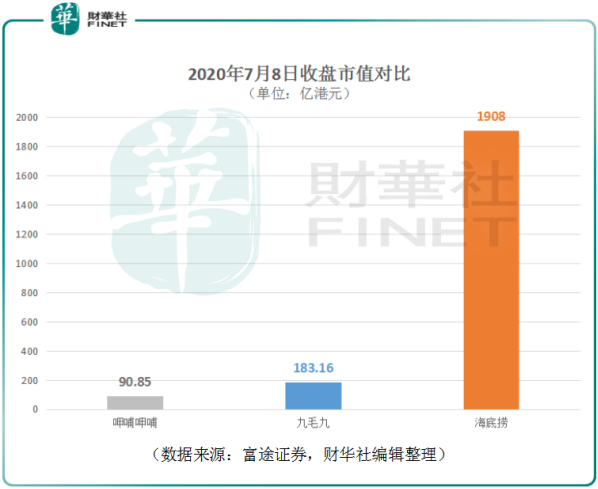

於2020年7月8日收盤,海底撈市值≈6.96*(九毛九市值+呷哺呷哺市值)

運營效率全面領先

不僅僅是規模及利潤水平,在運營效率上,海底撈仍然處於業内頭部位置。首先從坪效(注:坪效=營業額/店鋪面積)來看,海底撈以高達4.1萬元/平方米高居首位,太二(九毛九旗下酸菜魚品牌)緊隨其後達到4.0萬元/平方米,呷哺呷哺則為2.1萬元/平方米。

2019年,這幾家國内頭部餐飲連鎖企業的客單價均有所上升,按絕對值來看,海底撈以105.2元大幅領先。

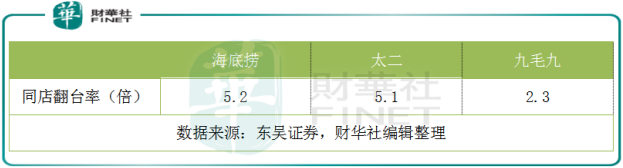

按同店翻台率來看,海底撈和太二分别以5.2倍的表現再次領先,太二也達到了5.1倍的好成績。

在幾項關鍵餐飲行業運營指標上,海底撈均排名首位。所以無論是從規模、盈利還是營運指標上,海底撈均為妥妥的行業龍頭。

疫情之中,三家公司的擴張態度也發生著分化。海底撈維持早先定下的高速擴張計劃。九毛九方面表示將重新考察各餐廳的經營業績並調整未來餐廳擴張計劃。呷哺呷哺方面表示謹慎控制成本的情況下,借助當前經營環境開設優質店鋪。

值得注意的是,太二運營效率指標表現不俗。實際上在2019年,太二為其母公司九毛九貢獻的經營利潤已經超過了公司的主品牌九毛九。但是在店面擴張上,海底撈較太二更具優勢。太二店面多選擇在更高租金的優質客流量地區,而海底撈依託強大品牌優勢可以選擇租金相對優惠地段。疫情給了海底撈店面擴張更多的自主選擇權,同時也可以享受到減租及免租優惠。

相較於擴張態度謹慎的九毛九及呷哺呷哺,海底撈依託規模、盈利及經營效率的綜合領先優勢,有勇氣也實力在門店擴張上採取了更強的進取心。

實際上,財華社之前在《上市以來首次不派息 大家樂折射餐飲業之痛》的報道中提到,香港連鎖餐飲龍頭大家樂集團(00341-HK)在疫情中也採用了逆週期擴張的策略。該公司在疫情逆境中通過活動降低餐品價格主動吸引消費者,這雖然犧牲了部分盈利,但是帶來了市場份額的些許增長。

海底撈與大家樂的逆週期擴張略有所不同,這主要是因為市場環境決定。大家樂經營地主要在香港市場,當地受社會事件及新冠疫情影響,餐飲行業受到更大影響。在這樣的背景下,香港地區以存量市場為主。而海底撈所處的中國大陸餐飲市場如前文所述,除了今年受疫情影響表現頹勢,近五年市場規模的年復合增長率達到10.9%。中國餐飲市場長期來看仍然是高潛力的增量市場,所以海底撈瞄準疫後市場,利用行業龍頭優勢提前逆勢擴張店面。

若中國市場從疫情中恢復,海底撈將受益於逆勢擴張,其業績水平將快速回升,同時市場份額的領先優勢將進一步擴大。但同時也需要注意,如果疫情復蘇時間超預期,海底撈也將為大膽的進取策略付出代價

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享