中信證券(06030-HK, 600030-CN)與中信建投(06066-HK, 601066-CN)的合併傳聞擾攘已久,而且每次都為中信建投的A股掀起高潮。

最近有媒體傳中信建投已批準中信集團收購其第二股東中央匯金投資有限責任公司的股份,以推動其與中信證券合併。不論真假,這一傳聞切實地帶動國内券商股在港股和A股市場大漲。

2020年7月2日深夜,中信證券與中信建投分别澄清:指未得到任何股東有關上述傳聞的書面或口頭的信息,而且不存在應披露未披露的信息。於是部分媒體又扯上南北車合併時交易雙方的暧昧態度,推斷有關傳聞非空穴來風。

在發佈澄清公告之後,中信建投和中信證券在A股市場率一眾券商股漲停板,分别收報47.70元人民幣和28.67元人民幣。H股也高漲,其中中信建投大漲17.98%,收報11.94港元;中信證券大漲8.15%,收報17.52港元。市場似乎對它們的澄清並不信服。

我們就來扒一扒其可行性,探究一下當前券商股是否因為此原因而大漲。

中信證券與中信建投是否有互補的可能?

今年1月,中信證券完成收購廣州證券,完善了華南地區的佈局。

相對來說,中信證券在除深圳以外的華南地區佈點不算太多,而之前在越秀麾下的廣州證券則在華南地區市場根深蒂固。儘管從賬面來看廣州證券的業績表現不算太優秀,而且收入和盈利規模根本無法與中信證券相比,但勝在華南地區的經紀業務成熟,流量可觀,所以它們的結合能更好地完善中信證券這家全國最大型券商的地區市場佈局,確實有戰略上的可行性。

同理,假若中信證券與中信建投合併,它們能帶來怎樣的化合反應?

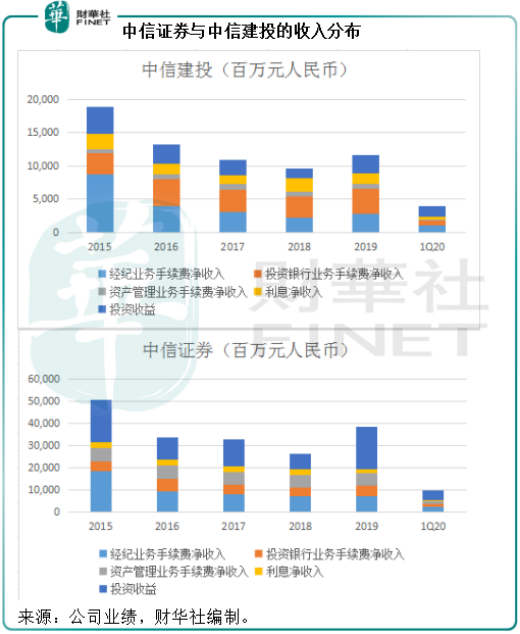

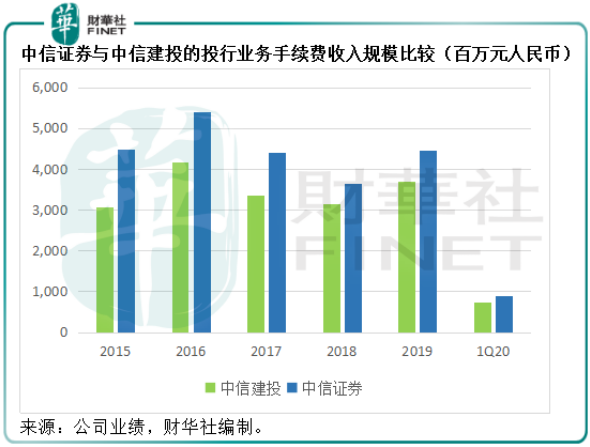

從下圖的收入貢獻可見(按中國通用會計準則編制,下同),中信證券在經紀業務和投資收益方面的貢獻比例佔優,而中信建投則較為平均,投行優勢突顯。

投行業務

作為國内規模首屈一指的全業務平台,中信證券的各項業務均排名前列。中信建投在投行業務方面與中信證券的差距是最小的。

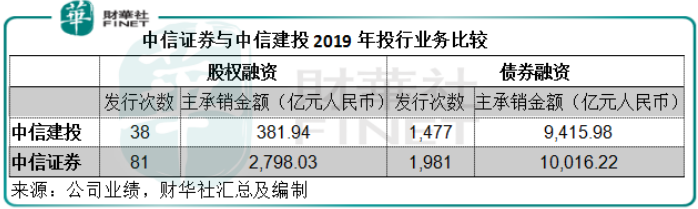

見下表,從2019年的經營數據來看,中信證券在股權融資方面保持優勢,而中信建投在債券融資方面能與其平分秋色。以細分數據來看,中信建投在公司債方面頗具優勢,發行數量達416次,主承銷金額同比增長59.24%,至3830.34億元(單位人民幣,下同)。

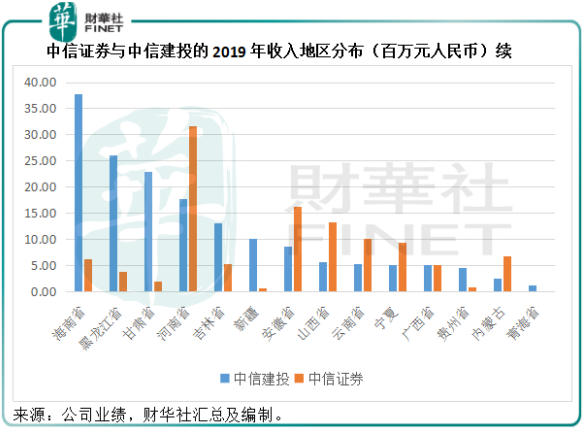

地區市場分佈

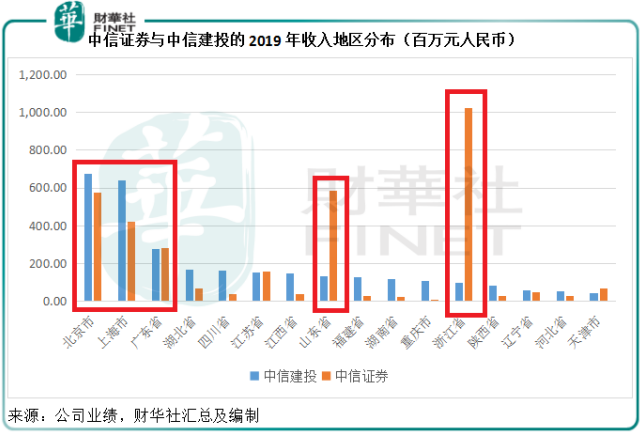

從2019年各地區分部收入來看,中信證券的主要市場在山東、浙江,當然北京、上海、廣東等金融市場最為發達的地區也是其重要據點,但明顯不及中信建投。值得注意的是,該圖為2019年數據,尚未並入廣州證券的業績。若加入廣州證券,中信證券在廣東省的表現應更勝一籌。

相對來說,中信建投在北京和上海的優勢突顯,而且在福建、湖南、重慶、陝西、四川、江西、湖北、海南、甘肅和東三省等券商服務規模較小的地區更佔優勢。

所以從地區分佈來看,兩家公司也有互補性。

業績表現

此外,相對來說,中信建投的盈利能力較優。2019年,中信證券的扣非後加權平均淨資產收益率為7.71%,而中信建投的股本回報率為19.4%(財華社估算)。再進一步分解可得,中信證券的純利率28.4%,中信建投為40.1%。經過多番融資之後,中信建投的財務狀況稍微沒那麽嚴峻。

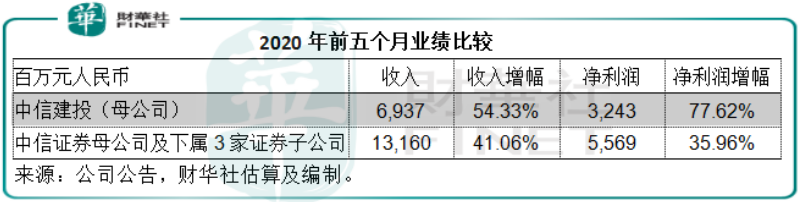

從2020年前五個月的業績來看,加入了廣州證券貢獻的中信證券未見有太大優勢。期内中信證券母公司及下屬三家證券子公司合計收入同比增長41.06%,至131.6億元,淨利潤同比增長35.96%,至55.69億元。相較而言,中信建投(母公司)的累計收入同比增長54.33%,至69.37億元,淨利潤同比增長77.62%,至32.73億元。

考慮到中信建投更為強勁的增長和更具韌性的盈利能力,若真能通過合併提升中信證券的整體盈利能力也並非沒有可能。

但是這可行嗎?

中信建投的A股估值高不可攀

如果政策有意導向,它們的合併必然水到渠成,這和當年的南北車合併案例一樣。

值得注意的是,當時應對國際巨頭的合併潮,南北車合併成為中車,以便提升在國際市場上的議價力和競爭力,因為在機車、工程機械等國際大型基建機械市場上,它們面對的是體量和技術都頗為優越的西門子阿爾斯通、龐巴迪等。

中信證券在國内的體量已經首屈一指,在國際上也是排得上名次的巨頭。在爭搶生意方面,是否體量越大就越有優勢呢?從近年國際金融綜合服務供應商的發展來說,其實不然。不過,如果能夠實現協同效應,從而提高運營效率的話,合併兩家大型券商也是有意義的。

但是,有一點卻無法忽視——中信建投昂貴的A股估值。

正所謂有「市」就有「價」。即使出讓方為中央匯金,受讓方為中信集團,交易亦不可能無價。若有價,又該如何厘定?

我們回到2019年3月11日,中央匯金出售中金公司(03908-HK)的3.985億股内資股,平均售價為13.58元人民幣,計及當時的匯率,大約較中金公司當日的港股開盤價17.898港元折讓15%,較2018年12月31日每股資產淨值9.8元人民幣溢價38.57%。也就是說,較資產淨值溢價,但低於H股市價。

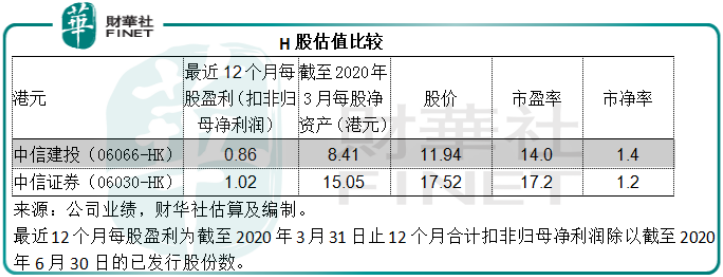

截至2020年3月31日,中央匯金持有23.86億股中信建投的股份,持股比例為31.21%,中信證券持有3.83億股,佔5.01%。我們來假設一下,中央匯金出售所持的中信建投股份,會以哪個價為標準?

截至2020年3月31日,中信建投歸屬於上市公司股東的淨資產為586.169億元人民幣,或每股7.67元人民幣。從H股股價來看,中信建投的估值是合理的——市淨率稍微溢價,與中信證券相若。

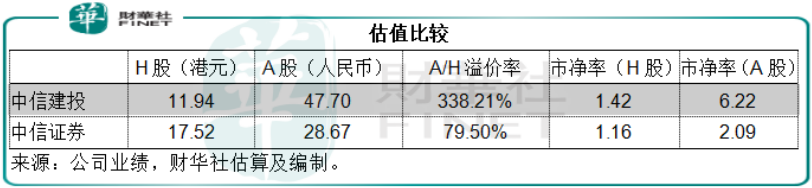

再來看A股,較H股溢價3倍以上,A股的市淨率也是中信證券的三倍以上。在商言商,匯金作為賣家當然樂於接受高價,但是矢志為股東創造最大價值的企業,如中信集團,又是否會接受三倍溢價?

明顯,答案是否定的。

既然不完全因為券商併購做大的消息,券商股又為何掀起波瀾?

筆者認為,是交易市場的暢旺觸發券商股的行情。科創板、創業板、中概股回歸、經濟復蘇刺激的企業融資需求……必然利好投行業務,同時資金的湧入也定然帶動成交量的大幅增長,最終讓券商受惠。

券商股的行情仍有看頭,但投資者應注意風險及時調整倉位。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享