悄無聲息地,最近的物管股掀起了一場資本旋風。2019年10月以來從大型房地產開發商分拆上市的物管股,股價均大漲三成以上,有的甚至在半年間漲了一倍。

即將從中國領先的房地產開發企業世茂集團(00813-HK)分拆上市的世茂服務,未上市已經吸引了大資本紅杉資本中國和騰訊(00700-HK)的投資,它的上市表現更值得期待。

物管股有何驚豔之處能令資本市場如此追捧?

筆者認為優勢至少包括以下幾項:

1.從大型房地產分拆而來的物管公司,背靠規模宏大的母公司,能近水樓臺取得優秀的物業專案;

2.物管為現金業務,能保障穩定的經營現金流入;

3.相對於現金收入,運營支出較低,而且在智能化管理之下,節省的成本更多,所以盈利能力優異;

4.在今年對抗新冠肺炎疫情期間,物管公司扮演了非常重要的角色,充當政府、社區工作人員以及住戶之間的橋樑,突顯了物業管理這項服務在防疫抗疫、保障社區住戶安全方面的重要作用,等等。

背靠實力雄厚的世茂集團,但近年已通過多項舉措實現多元化發展的世茂服務先聲奪人,未上市就受到了市場的矚目。我們就來扒一扒這一資本市場新貴有哪些優勢。

圍繞“用戶”和“資產”的商業閉環

世茂服務依託基礎物業優勢,背靠中國領先的房地產開發企業世茂集團,利用自身的服務品牌優勢,吸納更多第三方物管合約,並以雄厚的資金適時把握投資機遇並購和整合已成熟佈局的其他物管公司,拓展物業面積,形成規模優勢。

另一方面,在以人為本的物管行業,世茂服務通過茂家線上平臺提供一站式住戶生活服務,接受支付物管費、維修保養服務要求及投訴處理物管服務,同時還提供包括家政服務、家居佈置、社區教育等多元化增值服務。採用線上平臺與線下服務相結合的創新模式,形成整合的生態體系,進行社區空間運營,滿足業主與用戶的文化、健康、娛樂、教育、生活消費等方面需求,提升生活體驗。

值得留意的是世茂服務的創新能力:根據業務重要性和自身能力情況,靈活採用自營、合資、招采等方式提供各類服務;採用深度網格化、內部市場化等新管理方法提升運營能力,並利用技術賦能下的穿透式管理模式優化運營能力;此外,突破傳統物業運營模式,組建跨領域團隊,並以市場化運營為導向,對基礎物業、增值服務進行差異化管控,來提升組織能力。

這些創新實踐,加上提升人群體驗和打造人才優勢的以人為本,以及著力拓展物業面積形成規模優勢的關鍵能力,形成互相促進、互相推動的內外發展,強化財務表現,從而實現商業模式閉環,進一步提升運營效率。

從該公司披露的資料來看,在其首次公開發售前已獲紅杉資本中國和意像架構投資(香港)有限公司投資。

引入紅杉資本中國,將有利於其獲得寶貴的社區業務資源,與其生態系統產生協同效應,以及通過應用物聯網、雲計算及大數據等技術促進營運效益和管理實力的改進與優化。

而引入騰訊的附屬公司意像架構投資(香港)有限公司,將有利於其借助騰訊可融合線上線下界別的平臺,以及支援新業務生態系統的能力,培植其數字升級的實力。

也就是說,利用大股東世茂集團的優勢,加上該公司本身的品牌吸引力和創新實踐能力,擴大物管組合和凝聚用戶。而在分拆過程中引入紅杉資本中國和騰訊附屬公司意像架構,將如虎添翼,鞏固社區擴展的實力和促進線上線下平臺的完善。

收入結構均衡,增長強勁

我們再從細節看該公司的優勢。

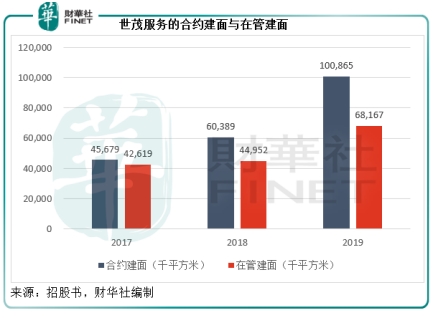

根據中指院的行業報告,2017年至2019年中國物業服務百強企業的在管物業建築面積均值,由31.6百萬平方米增至42.8百萬平方米,複合年增幅為16.4%。世茂服務在2017年至2019年期間的在管物業建面,則由2017年的42.619百萬平方米,增至2019年的68.167百萬平方米,年複合增幅達到了26.4%,遠高於同行平均水準。合約建面也由2017年的4567.9萬平方米,增至2019年的1億平方米。

2017年至2019年期間,中國物業服務百強企業的物業管理服務收入均值由6.07億元(單位人民幣,下同),提高至8.17億元,年複合增長率為16.1%。世茂服務在此期間的物業管理收入則由7.34億元,增至11.99億元,年複合增幅為27.8%。不論在管面積還是物管收入,世茂服務的表現都遠遠跑贏同行平均水準。

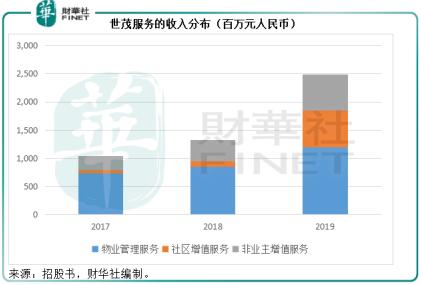

尤其值得注意的是,除了主打的物管服務外,世茂服務還拓展其他收入來源,利潤較高的社區增值服務以及非業主增值服務都有不錯的發展。見下圖,非物業管理服務占其收入的比重由2017年的29.6%大幅提高至2019年51.8%,足可見世茂服務的品牌實力,讓其順利在增值服務領域開疆拓土。

多管道拓展客戶

母公司世茂集團的2019年已完成建築物業總建面9.5百萬平方米,而截至2019年末,世茂服務在管建築面積約50.8百萬平方米的物業由世茂集團及世茂集團的合營企業及聯營公司開發。截至2019年12月31日至最後可行日期,世茂服務合約管理24項由世茂集團及世茂集團合營企業和聯營公司開發的物業,總建面約為4百萬平方米。

除此之外,世茂服務還通過收購其他專案來拓展版圖,而強勁的現金流和理想的資產負債狀況,也令其得以在疫情期間市場下行之時把握收購良機。

2020年1月,該公司收購廣州粵泰全股權;3月收購福建福晟生活服務51%權益。此外,其整合能力也很有效。以2019年收購的海亮物業為例,2018年的毛利率只有8.3%,2019年7月完成收購後經過6個月的改造,毛利率大幅提高至25.9%。

業務運營能力優勢明顯

正因為其強大的開疆拓土實力,精細化、數位化和內部市場化的成本效益,以及對並購專案針對性提升運營能力等等的優勢,世茂服務的運營能力得以突顯。

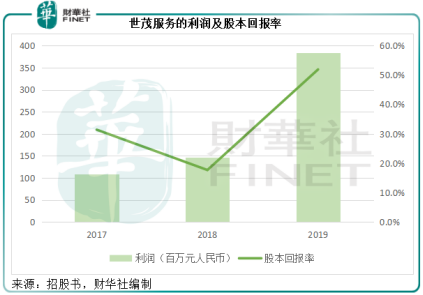

2017年至2019年,世茂服務的總收入由10.43億元,增至24.89億元,年複合增幅為54.5%,利潤則由1.09億元,增至3.85億元,年複合增幅高達88%,股本回報率也由2017年的31.4%,提高至2019年51.9%,可見其在不斷提升贏利能力方面的成績。

結語

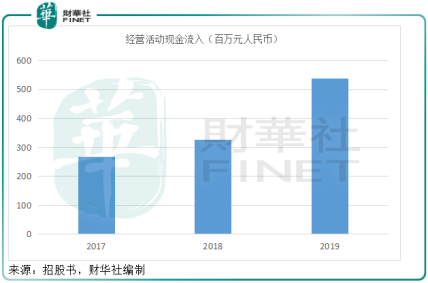

世茂服務擁有優質的在管物業組合、享譽市場的綜合物管及增值服務、技術促成的高效率和強大運營實力、不斷創新的增值服務生態系統,還有與世茂集團長期穩定的合作以及優秀的並購整合能力。來自經營活動的經營現金流入也由2017年的2.68億元,大幅提高至2019年的5.37億元,可見其收入的品質極高,日常營運也能提供充裕的彈藥進行投資。

未來若該公司上市,一來有利於融資,二來有利於引入更多投資者進行戰略合作,三來專注於主業和打造品牌。未來將通過多種管道繼續擴大業務規模、提升服務品質和種類、利用智慧技術優化營運能力、開展更廣闊的城市管理服務、進一步通過完善網格化管理機制和內部市場化政策以提升營運效率,以及招募和留住人才。

世茂服務有望成為港股市場又一吸引的投資標的。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享