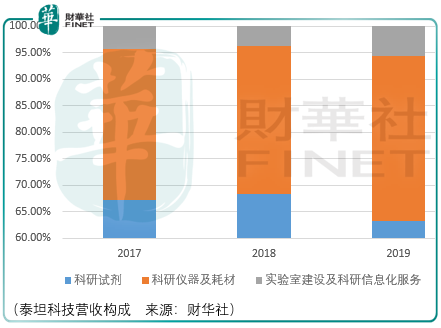

泰坦科技是一家為科研工作者、分析檢測和質量控制人員提供科研產品及相關配套服務的綜合解決方案供應商,以科研試劑、科研儀器、耗材和實驗室建設及科研信息化服務三大產品體系對外銷售。

與《檢測行業新星,萊伯泰科值得期待》中萊伯泰科不同的是,泰坦主要以化學試劑銷售為主,而萊伯泰科主攻實驗分析儀器,兩者產品毛利率有較大的差别:前者低、後者高。

由於主導產品的差異,導致兩者的成長邏輯存在差異。

實驗分析檢測儀器產品定製化特點明顯,導致企業退守容易進攻不易,同行併購成為核心成長邏輯。化學試劑中部分產品屬於危險品範疇,對該類型產品運輸及倉儲需要嚴格的管理與配套;同時化學試劑中通用型試劑佔有一定份額,該種類型試劑具有用量大、價格低的特點,因此綜合來看泰坦的客戶對於產品便利性的需求大於產品本身。這使得泰坦需要更加注重渠道的建設以及產品外購與自建的平衡:

由於研發基礎薄弱,對於泰坦和萊伯泰科這類科研材料供應商而言,一定程度的外購產品配置是需要的,一方面是生存的需要,另一方面是客戶的要求。

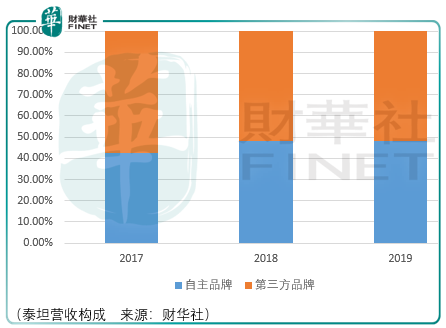

泰坦給出的解釋是:由於客戶對產品需求具有品種多、批量小的特點,因此在不斷豐富自主品牌產品體系的同時需要外購第三方品牌以形成完整產品矩陣,而產品全系列自建對資金投入要求較高,公司寧願暫時把有限的資源投入到渠道建設上。

從前5大客戶需求體量來看,其需求集中度低於萊伯泰科所處的實驗分析儀器領域,意味著泰坦需要滿足客戶使用頻率高、使用品類多的要求,否則客戶轉換供應商的成本是沒那麽高的,而一旦泰坦提供了完整的供應鏈系統保證多品類產品供應的穩定性後,這些散客就沒有更換泰坦的必要。

相比之下萊伯泰科客戶產品更換成本較高,但如果萊伯泰科產品的技術優勢不再,客戶便會另尋出路。

渠道建設可以幫助泰坦擴大營收規模,但無法提高營收質量,營收質量需要修煉内功:即提升自主品牌的比例。

科學服務行業中,國際巨頭(thermo-fisher、merck、dnnaher)幾乎壟斷高端產品,佔據市場主導地位,國内企業在中低端領域競爭激烈。如果泰坦無法進一步提升自主品牌的比例、高端化學試劑產品的比例,那麽最終的結果就是處境稍好於「B端領域科研材料分銷商」。

以醫藥批發企業國藥控股、九州通、華通醫藥為例,雖然營利規模在不斷增長,但市場估價卻在一路下跌,其投資回報可想而知。

因此,泰坦科技的營收增長雖然值得期待,但其隱藏的營收質量風險需要投資者對自主品牌佔比持續跟蹤,如此才能避免企業的成長風險。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享