中國銀行(03988-HK, 601988-CN)自從在港股上市以來,H股表現一直不溫不火,直至原油寶事件,中行一下子成了國内外的反面教材、話題的中心,季度業績依然跟得上大型國有銀行的步伐,但是股價卻落後於其他三大行。

在四月最後一個交易日結束後,中行公佈了截至2020年3月31日止按中國會計準則編制的2020年第一季業績。

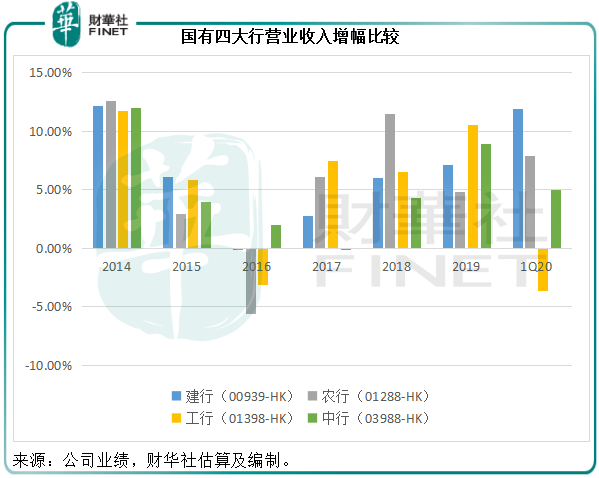

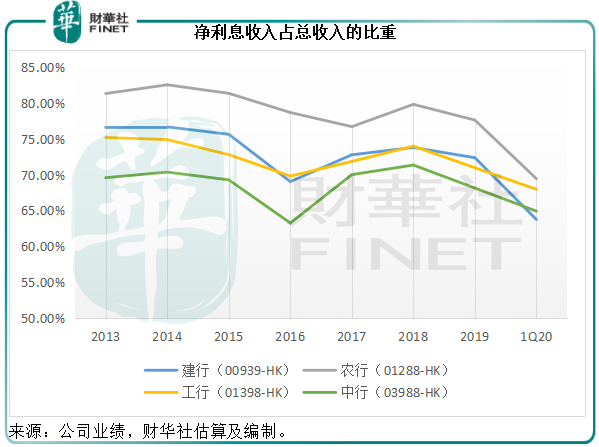

季度營業收入同比增長5.01%,至1481.06億元(單位人民幣,下同),其中利息淨收入同比增長7.59%,至961.66億元,佔總收入的64.93%。相較而言,中行的利息收入增幅在國有四大行中處於上遊,僅次於近年努力通過其網點優勢拓展普惠金融的農行;就業務多元化而言,也處於上遊,傳統銀行利息淨收入的收入佔比低於農行的69.45%和工行(01398-HK)的67.97%,僅稍微高於業務小能手建行(00939-HK)。

值得注意的是,中行的淨利息收入佔比一直都為國有四大銀行中的最低,這反映其政策性作用和非利息業務的優勢。

第一季的淨息差(NIM)同比下降0.02個百分點,至1.80%,以此推斷,其淨利息收入的增長或主要受平均收息資產規模擴張帶動。

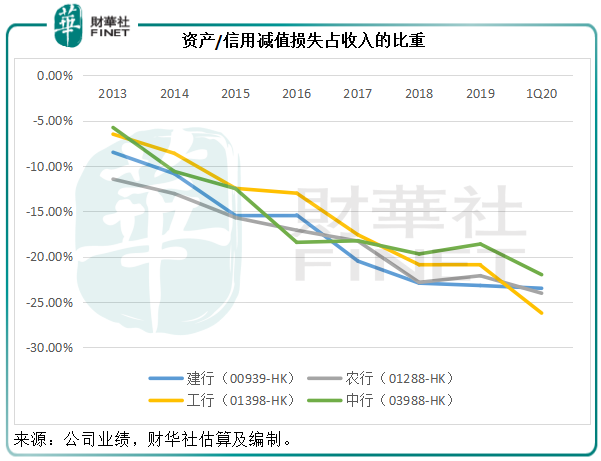

第一季資產/信用減值損失同比增加19.08%,至325.51億元,佔營業收入的比重由上年同期的19.38%上升至21.98%,是國有四大行中的最低。

第一季扣非歸母淨利潤同比增長3.83%,至527.44億元,相較而言,建行、農行和工行的扣非歸母淨利潤分别為808.31億元、641.19億元和841.09億元,同比增長5.18%、4.87%和3.16%。

由此可見,中行季度收入和業績表現處於國有四大行的中遊,而且減值損失的相對規模較小,非利息業務依然佔有優勢。

第一季的平均總資產回報率同比下降0.06個百分點,至0.96%,低於建行的1.23%、農行的1.01%及工行的1.09%。

扣非淨資產收益率同比下降0.84個百分點,至12.15%,低於建行的15.09%和農行的14.24%(工行沒有披露相關數據)。

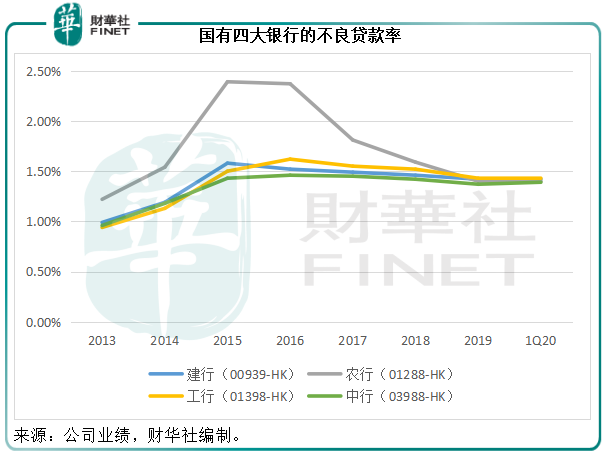

2020年第一季,不良貸款總額為1906.57億元,不良貸款率比年初上升0.02個百分點,至1.39%,但低於建行的1.42%、農行的1.40%和工行的1.43%。

但是,截至2020年3月31日止的核心一級資本充足率較年初下降了0.06個百分點,至11.24%,低於其他三大國有銀行,可以理解其最近的補充資本活動。

上文我們簡單分析了中行的業績表現,也與另外三家國有銀行進行了對比。單單從季度業績來看,中行的表現中規中矩,而從資產質量來看,中行還算不錯。然而,市場對此並不買賬。

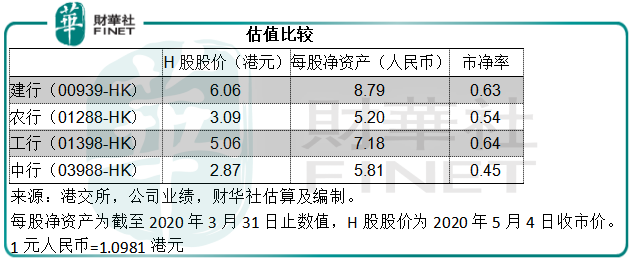

按現價2.87港元及截至2020年3月31日止的每股淨資產值計算,中行的市淨率只有0.45倍,遠低於另外三家國有銀行,聯繫到最近的原油寶事件,這或揭示了市場對其風險管理的擔心。

建行和工行都有類似於中行原油寶的衍生品交易服務,但是這兩家國有銀行都在期貨合約到期前兩個星期展期,而中行卻未能遵從謹慎原則及時轉倉,此外,中行沒有做好保證金管理,以及提出完善的風險管理程序和制度,這一切導致了其與客戶的爭執和輿論的批評。

即使這次中行全部賠付原油寶事件的虧損,它也付得起(也許這些交易記錄在其表外項目中,而不需反映在業績中)。讓人警惕的卻是其引以為榮的交易業務專業性,乃至其風險管理能力隱藏的問題。

是冰山一角還是個别事件,現在還難以確定。但是,從這件事來看中行的估值較低並非全無道理。

以中行為鑒,投資者在進行這類產品投資時需先了解產品詳情、服務條款,並做好風險管理。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享