在全球低息環境下,2019年尤其下半年的黃金閃閃發亮。根據世界黃金協會的數據,金價由2018年末的每盎司1279美元漲至2019年末的接近1515美元,漲幅為18.43%。

在主要產品礦產金售價同比上漲的帶動下,中國第一大礦產金生產商紫金礦業(02899-HK, 601899-CN)的2019年扣非歸母淨利潤(按中國會計準則編制,下同)同比增長30.56%,至39.968億元(單位人民幣,下同)。

踏入2020年,受疫情影響,全球經濟增長放緩的風險增加,央行放寬貨幣政策務求確保流動性的暢通無阻和刺激經濟,但是與此同時也激發了市場對於通脹的憂慮,所以黃金在不確定性中顯得尤為灼目。

世界黃金協會的數據顯示,金價由2019年末接近每盎司1515美元,漲至2020年4月24日的1715.9美元,漲幅為13.28%,遠遠跑赢其他重要指標:同期納斯達克指數下跌3.77%,道瓊斯工業平均指數下跌16.69%,ICE佈油下挫63.96%,美元指數上漲了3.5%。金價成為不確定市況中最亮的星。

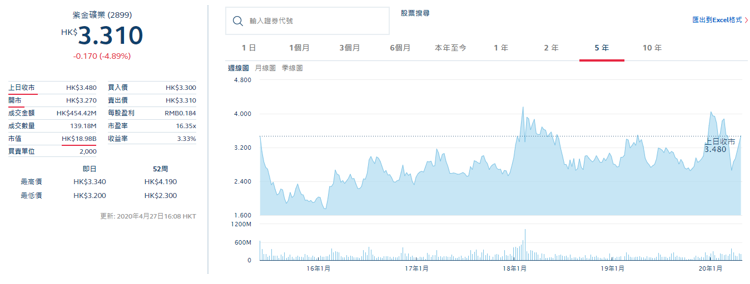

作為中國最大的礦產金生產商,紫金礦業理應得益於金價的上漲,然而它的股價總是在區間中波動而未見向上趨勢,儘管其2019年業績不俗。

2020年4月27日週一開市前紫金礦業發公告指,其位於巴佈亞新幾内亞的波格拉金礦採礦權已於2019年8月到期,而巴新政府於2020年4月24日發佈新聞指決定不批準此金礦特别採礦權的延期申請。受此消息影響,紫金礦業H股股價下挫4.89%,收報3.31港元,全日低見3.20港元;A股股價下挫9.22%,收報3.84元人民幣。

紫金礦業於2015年出資2.98億美元(1億美元為股權,1.98億美元為債券)收購了巴里克(新幾内亞)有限公司(BNL)的50%權益,而BNL持有波格拉金礦項目的95%權益,也就是說紫金礦業持有這一金礦項目的47.5%有效權益。

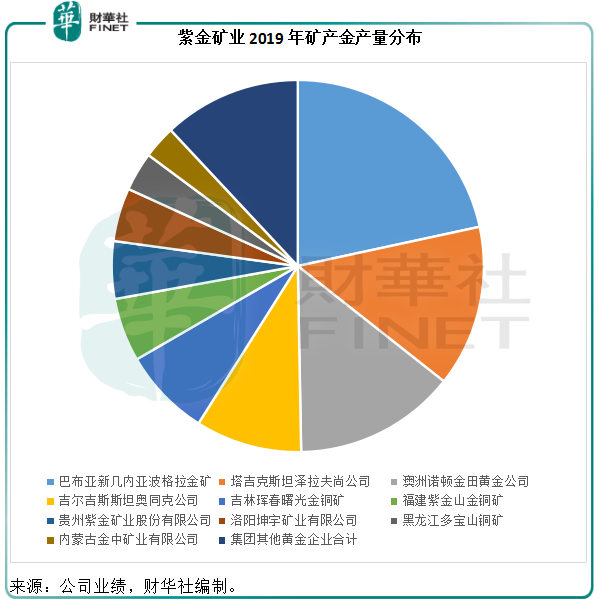

2019年,礦產金收入僅佔紫金礦業總收入的8.50%,卻貢獻了32.80%的毛利。期内礦產金產量同比增長11.87%,至40.831噸,其中波格拉金礦項目的權益產量就佔了21.62%,同比增長30.46%,至8.827噸。

見下圖,波格拉金礦項目是其最主要的礦產金產量來源。由此可見,波格拉金礦項目的產量增長對於紫金礦業整體業績的提升作用可謂居功至偉。

2019年,紫金礦業持股50%的BNL(即持有波格拉金礦項目的合營安排投資)總資產為33.2億元,淨資產規模為18.99億元,槓桿率約為1.75倍,低於紫金礦業的兩倍以上。營業收入同比增長55.02%,至27.96億元,淨利潤同比增長1.18倍,至5.27億元,均遠高於紫金礦業的整體表現。紫金礦業於該礦業公司的應佔淨利潤或達到2.63億元,相當於其全年股東應佔淨利潤的6.14%。

從紫金礦業的2019年年報資料來看,波格拉金礦的金屬保有總資源量僅次於帕丁頓金礦,但其品位達到4.22,遠高於帕丁頓金礦的1.27,而且基礎儲量也為金礦中的最高。此礦的資源剩餘可開採年限為露採9年,地採11年,可見仍有很高的利用率,而且開採成本也相對較低。

總括來看,這個金礦的採礦權不獲批準對紫金礦業的負面影響頗大。

紫金礦業在公告中指,巴新政府將組成國家談判團隊,就不授予此金礦特别採礦權延期等後續事宜進行協商。

紫金礦業在公告中透露會採取如下解救辦法:

1.其當地的合營企業會積極進行談判,爭取形成新的合作方案,並利用一切法律手段維權。

2.紫金礦業將加快隴南紫金等在產黃金礦山的技改建設,即釋放現有產能,以爭取2020年礦產金產量與2019年持平。

3.物色市場機會,適時併購在產黃金礦山。

總結來看,就是再爭取一把看能不能讓當地政府收回成命,若無效就採取維權行動,務求使虧損降至最低,同時在現有產能的基礎上提高產量,並物色新的收購機會,以維持當前的礦產金產量水平——降低損失同時尋找别的替代收入來源。

紫金礦業是中國在海外擁有黃金和有色金屬資源最多、金屬礦產品產量最多的企業之一。2019年,海外企業貢獻的產量佔其合計礦產金產量的58.96%,佔礦產銅總產量的38.89%,佔鉛鋅總產量的48.46%,佔礦產銀總產量的17.04%。

這次事件突顯了海外業務風險,而紫金礦業有如此多的海外風險敞口,難怪市場會感到擔心。

近年紫金礦業大舉出海擴張,單是2019年就公佈了若幹耗資龐大的海外收購,包括18.39億加元(約合95.3億元人民幣)的Nevsun交易;隨後對Nevsun的Timok銅金礦項目進行了數億美元的追加投資;以逾10億元人民幣的代價增持艾芬豪礦業;還有剛剛完成的大陸黃金併購。

2020年3月5日,紫金礦業已完成對哥倫比亞武里蒂卡金礦的併購,交易金額約為13.3億加元(約合70.3億元人民幣),並預計此金礦於第一季度試車試產。

武里蒂卡金礦項目設計的第一期服務年限為14年,年均產金7.8噸,產銀14.5噸,其中前5年年均產金8.8噸,產銀15.4噸。如果該項目能按此計劃在前五年產金8.8噸,或可抵消失去波格拉金礦的負面影響。

然而,疫情在全世界蔓延之際,海外風險突顯,這包括地緣政治風險、匯率風險、項目執行風險、利率風險等等,能否匹配得上這些項目所帶來的收益,尤其部分項目還處於建設階段,例如Nevsun,能否達產或按時投產等等,都是未知之數。

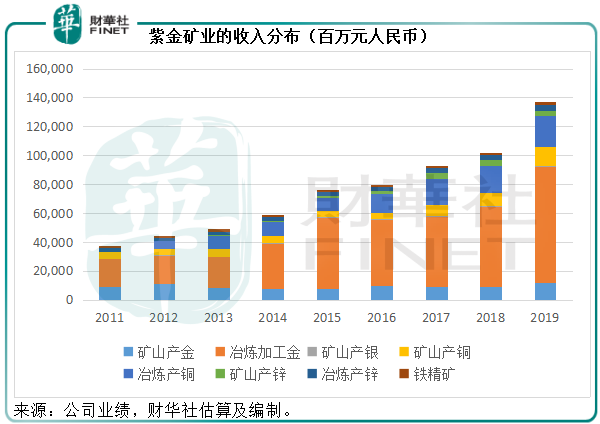

從下圖可見,紫金礦業的主要收入來源為利潤較低的冶煉加工業務。

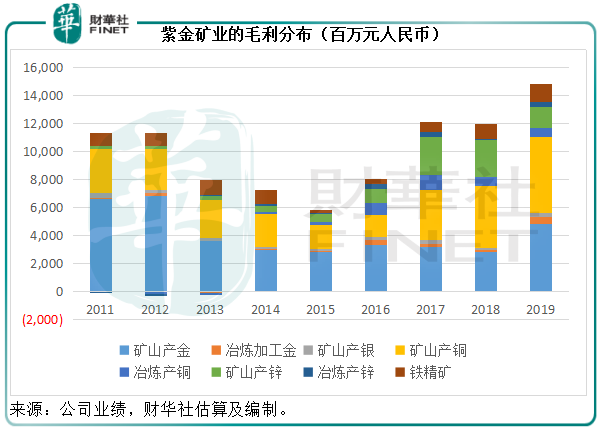

利潤則主要來自礦產金屬。2011年及2012年,得益於金價和銅價雙漲,紫金礦業的礦產金和礦產銅業務盈利能力提高,收益也頗為不俗,見下圖。2019年的情況也是如此,金價的上漲和銅產量的提高,帶動了礦產金和礦產銅的利潤增長。

所以可以理解該公司將精力主要投放在礦產金屬的用心良苦。

由於2019年的傑出表現,紫金礦業將礦產金的2020年產量目標由原來的40噸提高至44噸。考慮到疫情期間金價大漲,而後續各國放水纾困也必然令全球流動性增加、利率下行、通脹壓力上升,皆可繼續為金價提供支持,按此趨勢,紫金礦業上調目標增產以把握市場機會無疑對其利好。

無奈因為這次的波格拉金礦項目事件,該公司在公告指爭取2020年礦產金產量與2019年持平,這意味著向下修訂產量目標。這次馬失前蹄無疑讓力追高金價的紫金礦業有心無力。

投資者也許會有疑問,那麽是否可以趁紫金礦業股價下跌時投資?

先毋論能否實施,紫金礦業針對波格拉金礦項目事件提出的處理手法是合理的。最壞打算來看,紫金礦業於該項目的投資已經回本,賬面損失或並不大,對於其未來發展的影響就是損失了這個項目所帶來的收入,也就是大約8.8噸的礦產金。

不過今年起,大陸黃金的新增產量、其現有國内金礦項目的產量提升,或可降低波格拉金礦項目缺失的負面影響,再加上金價上漲,應可在一定程度上為礦產金的收入和利潤表現提供支持。

目前疫情的影響和持續時間仍未知,所以銅的後市表現仍是未知之數,若經濟復蘇,需求回升,銅價有望反彈,而「新基建」投資或許也帶來新的機遇;反之,若疫情繼續拖延,全球經濟全面放緩,需求下降,銅價或難有起色,而這將影響其礦產銅的業務表現。

再來看該公司提及的「適時開展對在產黃金礦山的併購」。在疫情下,確實有投資機構趁著資產價格受壓、全球流動性擴大、利率下行而物色理想的併購機會,這個市場環境也確實提供了百年難得的好機會。但是,紫金礦業的手頭或並不闊綽。

截至2019年12月31日,紫金礦業持有現金62.25億元,附息貸款高達406億元,其中應在一年内償付的債務高達202.1億元。2019年來自經營活動的淨現金流入為106.66億元,而用於投資活動的淨現金流出則高達141.03億元。

2020年,該公司預計項目建設(含技改)的投資支出為65.75億元,地勘投入需求3.4億元,併購投資68億元,單看項目建設和地勘投入的支出已經不低,而該公司目前持有的現金明顯難以覆蓋一年内需支付的負債,剛剛發行的中期票據也僅杯水車薪。

後續不論是通過債務還是股權融資,恐怕都無助於推升股價。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享