2019年對新高教集團(02001-HK)來說,是並不太順利的一年,但同時也是收獲滿滿的一年。

在2019年2月,新高教遭遇空城研究做空,被質疑財務數據造假、利潤注水,好在做空報告質量不高,並未對新高教造成實質性影響。此外,新高教2017年開始收購的新疆財經大學商學院也在2018年10月終止收購,並遭到訴訟。直到2019年12月,新高教終於勝訴。

新高教股價於2019年也因此萎靡不振,近日股價更是創下歷史新低,最低價1.89港元。

不過,這些困境並沒有壓垮新高教,也沒有對新高教的業務發展造成打擊。3月23日,新高教披露的2019年業績報表現亮眼,年内營收同比大幅增長72.2%至12.52億元(人民幣,下同)。飙升的營收金額,使新高教的營收規模在港股民辦高等教育股中排名更加靠前,離民辦高教龍頭中教控股(00839-HK)更進一步。

年内,新高教淨利潤同比增長59.3%至3.86億元。擬每股派0.032元。毛利率方面,因新併表的學校毛利率較低,導致新高教2019年毛利率同比下降0.2個百分點至49.8%。

值得注意的是,新高教多項成本增幅遠高於其業績增幅。年内,在收購項目併表、學校人數增加及教學投入加大的作用下,公司主營成本增近1倍至5.466億元;銷售及分銷開支則同比增長1.59倍至1400萬元。

在校生增逾20%,專科生比例增加

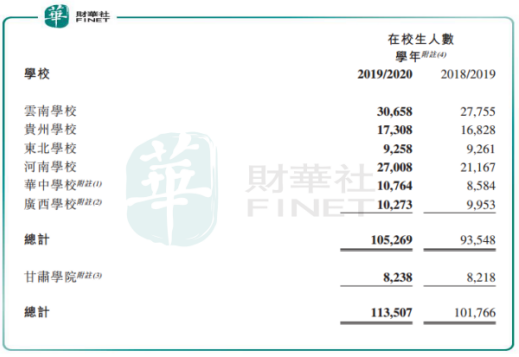

2019年,新高教完成收購東北學校、河南學校、廣西學校及華中學校,並於2019年底均完成並表。併表為公司帶來了大量的在校學生,期内所有學校於2019/2020學年的總在校生人數增加至11.35萬人,同比增長約21%。

值得注意的是,新高教目前的在校學生人數排在了港股民辦高教企業中的第三名。而新高教的業務佈局也因此十分廣泛,涵蓋了西南、西北、中部及東北多達7個省份,在地域覆蓋上其範圍是業内最廣的。

在新收購的學校中,河南學校、廣西學校均為專科學校,華中學校也有專科課程業務。在收購該三所學校後,學生結構出現較大變化,新高教的專科生比例接近50%,與本科生人數幾乎一樣。這對於有多年的本科教學經驗的新高教來說,擴大專科生比例是不錯的選擇。在今年2月底,國務院常務會議中提出擴大2020年專升本的招生規模,增加基層醫療、社會服務等崗位招募規模,加大對小微企業吸納高校畢業生就業的支持。

這一政策,將有利於新高教新收購的專科生升本,從而提升本科生數量,為公司增厚業績。公司管理層於2019年業績電話記者會中指,專升本規模的擴大對公司來說非常有利,當地政府歡迎公司加大投入,且當地也有這種需求。

以下是新高教管理層於2019年度業績電話記者會中的問答環節:

Q: 能談談2019年以來行業的 發展趨勢 嗎 ?

A:一方面,國家對高等教育的政策趨於明朗,是比較利好的。包括對外商的投資,也已經逐漸放開,實施條例的草案當中對其他類型學校的政策來說,民辦高等教育是最好的。專科的擴招等,從宏觀層面來看是比較有利高等教育的。

從投資人、社會各界等角度看,單靠買買買政策的邏輯是行不通的,(將標的)買下來後就回到了其他行業的增長邏輯。把原有產業經營好,讓收購項目在手里產生正當價值,在這個基礎上再對外併購,這種内生為主、外延為輔的發展策略已經慢慢成為行業的主流。

另一方面,國内高等教育行業進入了普及化的階段,這種情況下僅僅靠資本而不靠質量去提高經營質量和管理的模式是走不通的。

Q:2020年 公司有什麽投資計劃? 哪些地區有投資潛力 ?

A:我們的外延擴展策略是非常明確的,不一定是(選擇)貧窮的地方,而是人口基數大的地方,比如大灣區、河北等地方是我們投資優選方向,這些地方人口基數大,消費能力強,但教育資源匹配度不高,有很大的發展空間。

我們收購的學校後,以我們原有的教學、管理和運營經驗可幫助學校提升質量,比如在校生的收費、質量等會有很大變化。這就是投資和投錢最大的差異,這就是我們投資的價值,投資人把錢給我們,有投資的回報,這是最大的價值體現。

實際上,對投資的學校,我們基本上通過資源共享把我們内部的模式推廣到其他學校。比如我們在雲南的學校,最早的時候發展起來在線教育和安防係統也做得很好,我們推廣到了其他學校;惠州學校品牌招生的模式也在往其他學校發展;甘肅學校研發了很好的東西,在網絡上推廣影響很大,是我們學習的標桿。

從内生增長角度來看,雲南培訓模式在整個集團做得最成熟,只要其他學校達到雲南學校的水平,那我們的業績就會有巨大的增長,這也是我們有底氣的地方。

Q:疫情對教育行業衝擊大,對就業等產生影響,公司採取了什麽措施?

A:我們疫情防護上取得良好成果,每天對學生採取在線打卡等防控措施。我們採取了相關的線上教育,確保教學質量得到保證。另外,疫情不會對學校收入沒有大的影響。

Q: 疫情對 今年的收生有沒有影響 ? 會不會對下一學年的收入有影響?

A:學校各方面做了各種保障措施,對於2020年,各地方政府已經做招生工作的安排,單招的工作已經按教育部門來開展,通過線上的方式提供咨詢服務。

國家疫情的走勢,目前國内疫情得到良好的控製,各地已經做好了開學前的準備。我們預計在不遠的將來可通知具體開學時間,目前各地中小學陸續有省份開學了。疫情漸漸好轉,對我們的招生沒有相關影響。

整體上,2019年我們集團的提升主要考内生增長提升,然後是外延併購增長。下一步,按照我們的發展規劃,我們的招生規模會保持5%左右的增長,重點通過内生增長。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享