在服飾市場中,女裝的市場容量遠超男裝。從服飾行業週期看,我國服飾行業在2012年起結束了高增長期,並進入了調整期。

不只是女裝,在近些年來為應對行業增速放緩的壓力,眾多男裝企業均被迫進入轉型陣痛期。推出年輕化子品牌、加大電商銷售渠道投入、加入價格戰,這些動作是我國男裝企業應對逆境的普遍做法。然而,並不是所有的男裝企業都能在產品同質化嚴重和競爭激烈的環境中順風順水,例如曾經風光無限的時尚男裝品牌卡賓(02023-HK)就在群雄逐鹿的市場中發展遲緩,2019年業績出現了大倒退。

同樣在香港上市的另一男裝品牌中國利郎(01234-HK)則並未走上卡賓的發展之路上,中國利郎的品牌宣傳語「簡約而不簡單」,似乎同樣可以用在該公司的發展路途上。

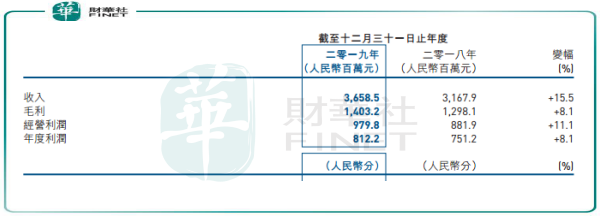

在中國利郎披露的2019年業績報中,其財務數據頗為亮眼。年内,中國利郎收入為36.59億元(人民幣,下同),同比增長15.5%;年度利潤為8.12億元,同比增長8.1%。

值得注意的是,中國利郎此次的業績表現也是三連增。在2013年-2016年,中國利郎隨著國内服裝行業整體下滑影響而業績接連倒退,直到2017年才逐漸穩住了衰退局勢。而2019年的業績,則是中國利郎穩中有升的經營成果。

在2017年以前,為了扭轉虧頹勢,中國利郎嘗試了多種變革,包括清理庫存、升級產品設計、佈局單一品牌等。從業務規模及業績表現看,中國利郎雖然沒有海瀾之家(600398-CN)、七匹狼(002029-CN)等男裝品牌強勢如虹的發展勢頭,但還算穩住了被市場抛棄的危險局面。

那麽,在2019年度,中國利郎又是具體以何種「妙計」走上了復蘇之路?

我國品牌男裝行業分化加劇已是不爭的事實,且男裝品牌上市公司的差距亦是越拉越大。如今經濟增速放緩、行業競爭白熱化的背景下,目前男裝企業的發展主題是轉型和擴張,唯有兩者才能將自身的歷史歷程拉得更長。

調整戰略,尋求突破口,中國利郎與國内男裝品牌巨頭一樣尋找屬於自己的特色,因為幾乎任何行業都在時代變化中呈現出更多的模式和方向。

財華社找到了中國利郎能站穩陣腳的三大因素,分别是在輕商務品牌戰略、加強消費者認同感以及「新零售」模式,這也是該公司發展之路的「三駕馬車」。

面向更多的潛在消費者:輕商務品牌。中國利郎於2017年深度調整了其業務戰略,推出「LILANZ」輕商務系列以針對年輕消費者,主要在一二線城市落戶。

中國利郎的輕商務系列產品採用的是代銷模式,這種代理模式減輕代理商庫存壓力、降低開店的後顧之憂,推動了分銷商加快開店。在2018年及2019年,公司輕商務系列的獨立專門店達到212家及290家。

輕商務系列銷售同時也帶動了中國利郎整體的銷售,也增加了利潤的貢獻。

消費者認同感:簡約、時尚、物超所值。簡約和時尚,中國利郎一直是比較在行的。在物超所值方面,中國利郎則佈局了這樣一個戰略:提質不提價,提升產品性價比。

提質方面,中國利郎主要在設計、產品工藝和用料方面下功夫。在2019年銷售產品中,原創比例維持約70%的目標水平,其中,應用由公司開發的獨有面料產品比例進一步提升至接近50%的目標。

迎合時代發展潮流:「新零售」模式。相對於幾乎不重視線上銷售的卡賓,中國利郎在線上業務方面下了苦功。近年來,中國利郎通過不同品牌推廣活動加強引流,帶動電商銷售增長。目前,中國利郎首批2020春夏季IP聯名產品已推出。

華西證券研報估計,中國力量2018年電商收入在5900萬左右、2019H1在9800萬左右,預計2019年全年營收可達2億,實現翻倍增長,未來3年電商收入佔比有望達到10-15%。

但同時值得註意的是,在疫情衝擊下,線下實體店銷售遭遇前所未有的挑戰,在線上有佈局的企業無疑是能抵消部分負面因素。中國利郎的電商業務雖然增長快,但規模並不大,行業有些企業電商營收佔比已經達到了30%。

無疑,中國利郎在充滿挑戰的市場中能連續幾年保持增長實屬不易,因為公司知道自己面臨什麽問題,需要怎麽去實現目標。

在這方面,卡賓顯然讓人略為失望。因未能與時俱進,過於依賴單一的中檔品牌,加上價格戰不斷削弱其利潤,卡賓甚至在年報中向市場低頭了:「尤其是像我們一樣的中檔品牌,將在未來面對更大的挑戰。」

我們不能完全肯定中國利郎的發展戰略就是完全正確的,因為輕商務以及「提質不提價」兩大因素,是造成中國利郎利潤被攤薄的根本原因。我們先看一下中國利郎的毛利率,2016年-2019年,公司毛利率分别為41.3%、41.5%、41.0%以及38.4%,整體處於下滑趨勢。這也造成了公司淨利潤率出現較大波動,2019年為22.2%,而在2017年的時候為25%。

「提質不提價」下,產品雖更具競爭力,但供貨價卻難以上漲,而原材料成本、人工成本等方面卻不斷漲價,從而對中國利郎毛利率帶來壓制。且輕商務毛利率相對較低,在銷量大幅提升的情況下,公司整體毛利率就被削弱了。

此外,中國利郎的庫存一直備受投資者關註。2019年,其存貨金額達到了6.89億元的高位,同比上升1.9%。所以中國利郎近年來一直在加大力量清貨,但清貨會影響毛利率表現。對分銷商提供銷售回扣補貼,以促進其打折促銷2019秋冬貨品,是中國利郎2019全年毛利率下降的因素之一。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享