年初至今,港股市場上市企業股東增持論誰最「土豪」,莫過於恒安國際(01044-HK)(下稱「恒安」)副主席兼行政總裁許連捷。

據港交所披露易平台顯示,近期,許連捷連續三日增持自家股票996.15萬股,合計耗資5.34億港元,平均每股增持成本價為54.0954港元。

史上最偉大的投資者之一彼得·林奇(Peter Lynch)曾說過:「企業内部人員可因各種原因出售他們的股票,但他們只為一個原因而買入:他們認為股價價值將逐步顯現的時候。」

那麽,是否意味著恒安業務轉型升級已見成效,公司經營業績增長迎來新契機呢?

在瞬息萬變的互聯經濟體係當下,任何轉型升級並非一朝一夕能完成,即便是財大氣粗的恒安亦是如此。

針對消費者需求快速及持續改變的特性,恒安自2016年年底起佈局平台化小團隊(阿米巴經營管理模式)經營策略,想依託平台和「陽光公正」的平台規則,下放經營權,激發團隊積極性與創造力,提升團隊靈活性、市場反應能力、經營效率等。

值得一提的是,阿米巴經營管理模式並非是簡單復製或直接套用,而是應用者需不斷調整及修正,打造出一套適合企業自身體質的「阿米巴經營模式」。因此,短時間企業無法將阿米巴經營管理模式做到一步到位的,轉型必定需要經歷一定的過渡調整期或者是陣痛期。而目前恒安的衛生巾業務及紙尿褲業務正處於求變及適應階段,阿米巴經營模式帶來的全面的增效並未真正來臨。

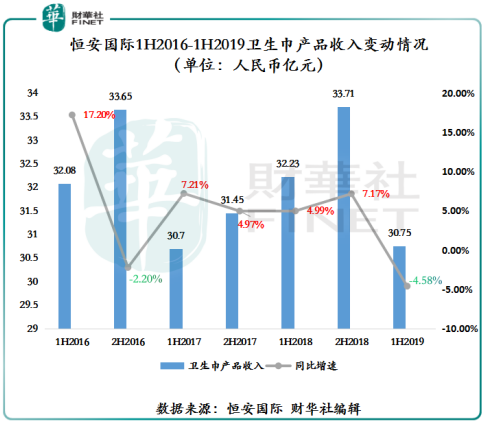

就衛生巾業務而言,近年來,恒安不斷鼓勵阿米巴銷售團隊直接銷售於零售終端門店,提供升級及高檔產品,以針對不同消費者的需要,進而提升產品滲透率及市場份額。但是,從2019年上半年度衛生巾業務銷售額來看,阿米巴經營管理模式暫時並未給公司帶來可觀的增益,仍處於調整適應階段。截至2019年上半年,恒安衛生巾業務銷售額為30.75億元(單位 人民幣下同),同比下滑4.58%,佔集團收入約為28.5%,同比下滑3.3個百分點。

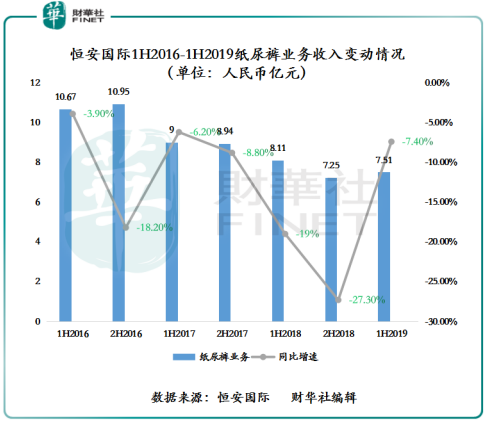

就紙尿褲業務而言,阿米巴經營管理模式雖給紙尿褲業務經營模式帶來一定的轉變,但受主流渠道(傳統渠道)競爭加劇及外資品牌擠壓影響,紙尿褲業務仍處於復蘇階段。2019年上半年,恒安紙尿褲營收7.51億,降幅收窄至約7.40%。恒安紙尿褲降幅收窄,得益於阿米巴銷售團隊對市場的了解及快速反應,加強紙尿褲在電商管道的銷售,助推公司電商紙尿褲銷售佔紙尿褲整體銷售上升至40%以上,電商渠道的銷售額同比增長超過10%。

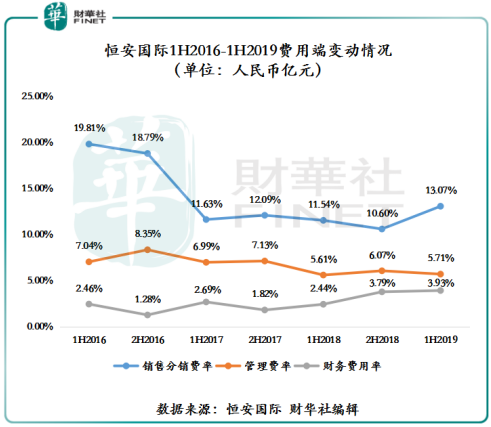

除此之外,2019年上半年恒安國際的費用端出現小幅的反彈。截至2019年上半年,恒安銷售分銷費率同比上升了1.53個百分點至13.07%;管理費率同比上升0.1個百分點至5.71%;財務費用率則同比上升1.49個百分點至3.93%。

受費用端上升影響,恒安盈利能力也略有下降。截至截至2019年上半年,歸屬股東淨利潤為18.78億元,同比下滑3.55%,EBIT利潤率為21.65%,按年下降2.66%,淨利潤率為17.47%,同比下降1.78%。

對此,恒安在注重經營效率提升的同時,需要加強對費用端管控,避免成本增速高於利潤增速的情況出現。

展望未來,恒安各大核心業務未來發展均有較大的增量空間,這或許是許連捷大手筆增持自家股票的主要原因之一。

紙巾業務是恒安最大的收入來源,也是未來發展空間最值得期待的行業。根據Statista統計,2019年全球生活用紙產品收入將達到約2540億美元,發達國家生活用紙收入普遍較高,而非洲等發展中國家一般生活用紙收入較低。中國為生活用紙產品收入最高的國家,達到約460億美元,佔全球收入的18.14%,其次分别為美國、印度、巴西、日本,分别收入為345億、301億、93億、91億美元。總體來看,美國由於經濟最發達、中國和印度由於人口眾多及經濟增速明顯,穩居世界生活用紙產品收入前列,未來具有較大發展空間。

另外,據近期興業證券研究報告顯示,我國生活用紙人均消費量不足海外成熟市場5成,增長空間大。我國生活用紙市場規模 2012-2017 年 CAGR(年復合增長率)達9.9%,人均消費量CAGR達7.8%,維持穩健增長態勢。但相較海外成熟市場,我國人均生活用紙量仍低,不及中國香港人均消費量的1/3、瑞典的1/4。預計隨著消費升級、人民衛生意識提高及公共區域衛生條件升級,我國生活用紙行業未來「量」的增長可觀。

衛生巾業務方面,據興業證券研究報告預測,隨著適齡女性年齡段拓寬、使用頻次提升、產品升級提振ASP,預計至2023年市場規模CAGR有望保持5.9%的增長。

據 Euromonitor 統計,2018年我國衛生巾行業CR5為 33.7%,前五大企業分别為恒安(「七度空間」、「安爾樂」)、尤妮佳(「蘇菲」)、寶潔(「護舒寶」,「Always」)、廣東景興(「ABC」)及金佰利(「高潔絲」)。具體看,我國衛生巾行業頭部企業品牌+渠道+規模+產品技術優勢明顯,小企業難以突破,行業CR5從2010年的24.4%提升至2018年的33.7%。值得一提的是,前五大企業中,僅行業第一恒安及第二的尤妮佳市佔份額保持增長,而其餘頭部企業則以維持市佔率為主。隨著市場需求端的不斷增長及恒安衛生巾業務轉型融合日漸成熟,未來恒安在衛生巾領域有望呈現出強者恒強的格局。

紙尿褲業務方面,據中國產業研究院統計數據顯示,我國嬰兒紙尿褲市場滲透率僅60%,而美國、日本等發達國家市場滲透率達到90%以上。市場滲透率落後於發達國家的主要原因是受我國低線的城市滲透率普遍偏低的影響。隨著城市化的推進、居民生活水平不斷提升及健康觀念的轉變,未來低線城市將持續增加對嬰兒紙尿褲的消費,市場發展潛力巨大。另外,隨著我國人口老齡化程度繼續加深,成人失禁用品市場將維持加速增長態勢,這也為成人紙尿褲市場未來發展帶來新契機。

面對紙尿褲未來增量市場,恒安可繼續依託阿米巴銷售團隊對市場的了解及快速反應,進一步提升紙尿褲在電商管道的銷售,推動紙尿褲業務向正增長方向進發。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享