在消費者看來,5G似乎是最唾手可得的未來科技之夢,儘管他們未必能分清5G與4G具體應用的優劣;在投資者及相關企業看來,5G是一次產業發展的大好機會,他們唯一期望的就是將回報從未來拉至眼前。

5G浪潮之下,成立1990年的電訊網絡部件分銷行業的「老兵」——環聯連訊科技有限公司(下文簡稱:環聯連訊)被推至資本市場的浪尖。1月8日,港交所披露了該公司提交的IPO申請材料。在中國電訊行業摸爬滾打29年,環聯連訊終於叩響交易所的大門。

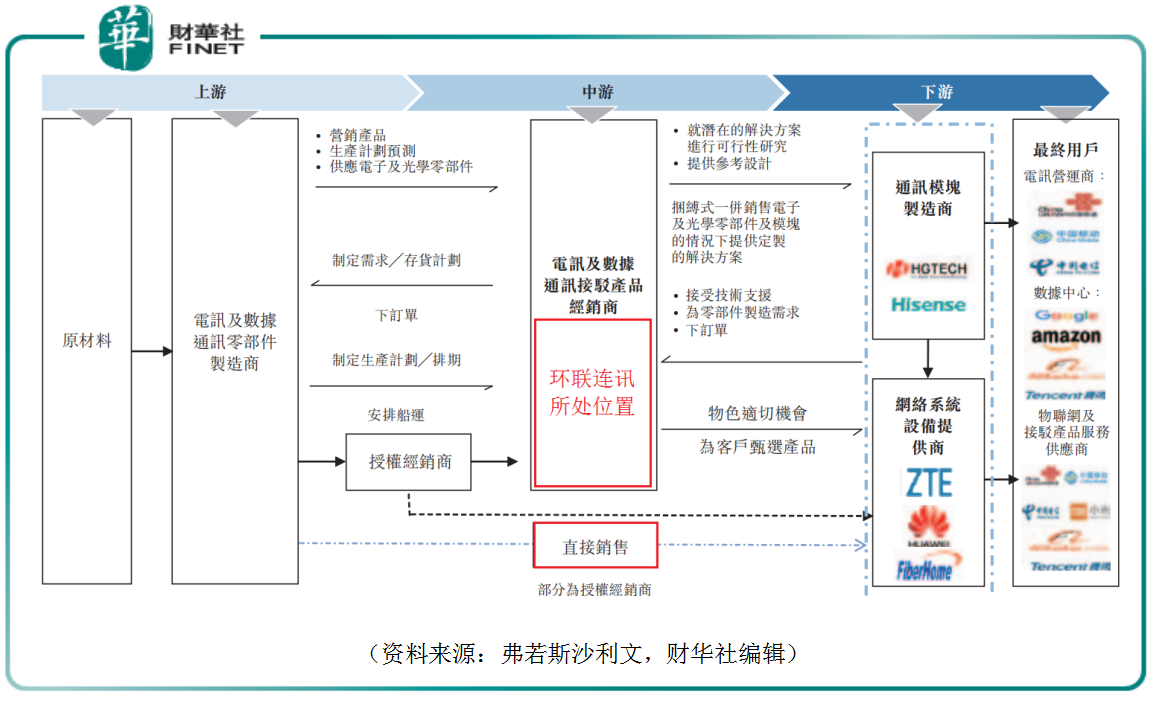

環聯連訊作為一家電訊及大數據通訊接駁產品的經銷商,處於產業價值鏈的中遊。其上遊製造商有模擬和混合信號半導體產品的行業龍頭SEMTECH及提供射頻、微波、毫米波和光電解決方案的MACOM,皆是全球行業領導者。產業鏈的下遊又被中國移動(00941-HK)、中國聯通(00762-HK,600050-CN)、中國電信(00728-HK)、阿里巴巴(09988-HK)、騰訊(00700-HK)、中興通訊(00763-HK,000063-CN)、烽火通信(600498-CN)等國内強龍佔據,夾在產業價值鏈「中間層」的環聯連訊能有多少挪騰空間呢?

電訊和數據通訊接駁產品經銷商主要彌合上遊零件製造商與下遊客戶間的功能差距,以及為下遊客戶提供支援服務和增值服務。處於產業中遊的經銷商,很可能被上遊電訊及數據通訊零部件製造商和下遊的大型客戶直接忽略,跳過中間經銷商以降低成本,這甚至能提升溝通效率,以提升項目整體業績表現。

所以,作為一家行業的中遊經銷商來說,環聯連訊不僅要做好一家中間經銷商的「本份」,更重要的是如何增加服務附加值以確保在自己產業鏈中存在的必要性。

認識到了國内電訊設備經銷商的先天不足,有經驗的項目投資人考察環聯連訊的IPO申請材料就不會僅局限於傳統的財務報表,該公司在推進客戶項目過程中的存在的必要性才是其最核心的商業價值。

環聯連訊在IPO申報材料中亦有意強調自身的附加值,這超出了一般經銷商的工作範疇,主要包括以下兩方面。

1.儘早參與項目,創造需求:環聯連訊稱會在客戶產品設計階段就參與其中,協助客戶參考最先進的行業技術。公司參與到客戶的零件選擇、設計審查、原型測試、調試及優化功能,通過儘早參與項目,提供服務以提升自身在項目推進中的必要性。另一方面,在設計過程中,環聯連訊適時向下遊客戶推薦合適的零部件,為上遊的製造商創造了市場需求,成為有利於上下遊的「夾心派」。

2.強化設計能力:截止IPO申報材料的最後實際可行日期。環聯連訊的設計及技術團隊由35名工程師組成。老資格似乎是團隊成員的標簽,其中22名成員擁有10行業經驗,另有10名成員擁有15年以上經驗。該公司在深圳設立無線及商用激光應用的實驗室,在此為客戶提供參考設計、製造演示板、設備測試及故障排除。

公司聘請了一名知名日本復合半導體產品供應商的微波設備專家作為項目主管,監督5G項目策略及開發,領導無線應用實驗室運作,負責開發所有微波設備。

從項目管理的角度來看,環聯連訊通過儘早參與,以及建立自有實驗室適應敏捷化(快速應變)的項目管理趨勢,以此提升自身的附加值。這些工作並不是中間經銷商的「份内之事」,但環聯連訊通過這些工作,增加自身在項目中的必要性,提升服務的附加值,爭取到不俗的行業地位。

據弗若斯沙利文報告顯示,按收入計,環聯連訊在2018年中國電訊及數據通訊接駁產品分銷市場的供應商中排名第三。

這個行業市場也呈現出高度的分散性。於2018年,前五大服務供應商的收入總額佔中國電訊及數據通訊接駁產品分銷市場服務供應商收入總額的23.0%,環聯連訊雖高居第三,但市佔率也僅有4.4%。

面對強大的行業價值鏈上下遊,位於中遊的經銷商又面臨行業集中度低的現狀,這必然會導致經銷商議價能力偏弱。這印證了上文判斷,經銷商的關鍵競爭優勢並不是來自於渠道,而在於服務附加值。

1)整體收入穩增,5G催電訊基礎設施、數據中心快增長,商用激光意外倒退

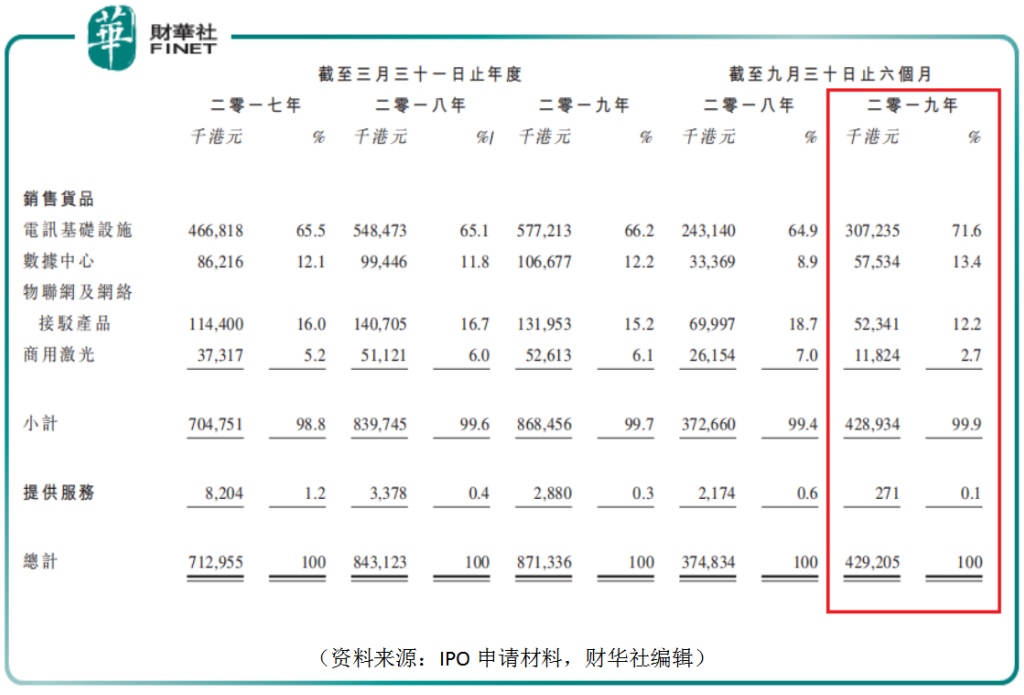

以截止3月31日止年度計,2019財年環聯連訊實現收入8.71億港元,2017至2019財年復合年增長率約為10.6%。其中電訊基礎設施為公司支柱業務。受益於5G商用的推進,截止2019年9月30日止六個月,電訊基礎設施收入份額佔比重達高達71.6%,,同比提升6.7個百分點。數據中心業務份額13.4%,同比提升4.5個百分點。商用激光收入同比意外大跌54.8%至1182.4萬港元。

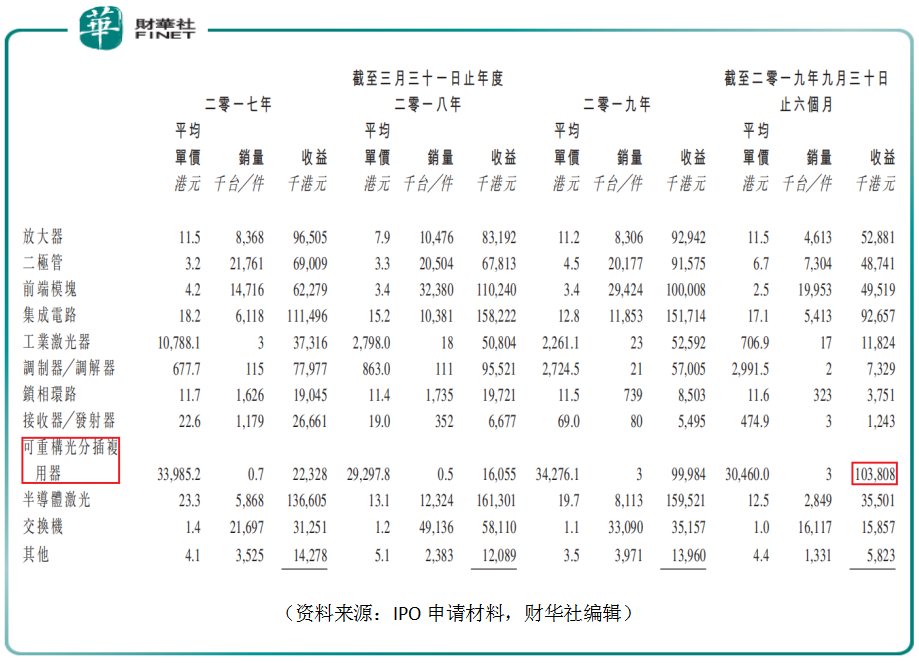

將產品種類再往細了分。截止2019年9月30日止六個月,ROADM(可重構光分插復用器)收入1.04億港元,佔收入比重24.2%,為各部件之首。並且增長迅速,這六個月的收入甚至高於截止2019年3月31日止的同類年度收入9,998萬港元。

需要注意到的是ROADM產品隨具體應用的不同需做改變調整,以相對低廉的方案整合至高度靈活的可拓展平台,系統提供商需要選擇不同的系統結構和不同的下層器件技術來滿足市場提出的不同要求,主要是成本和性能要求。面對這樣一個高度靈活多變的客戶需求,上文所提及的公司的儘早參與項目研發,及推行的敏捷型的項目開發方法,戳中了行業上下遊的項目落地痛點,使環聯連訊激烈的市場競爭中佔據比較優勢。

憑借公司29的行業經驗,其在渠道資源上也有不俗積累。據申報材料披露,其他分銷商亦有採購訂單,在2017年、2018年、2019年3月31日止年度、及2019年9月30日止六個月,來自經銷商的收入佔總收入份額約為20.5%、16.8%、19.4%及23.8%。

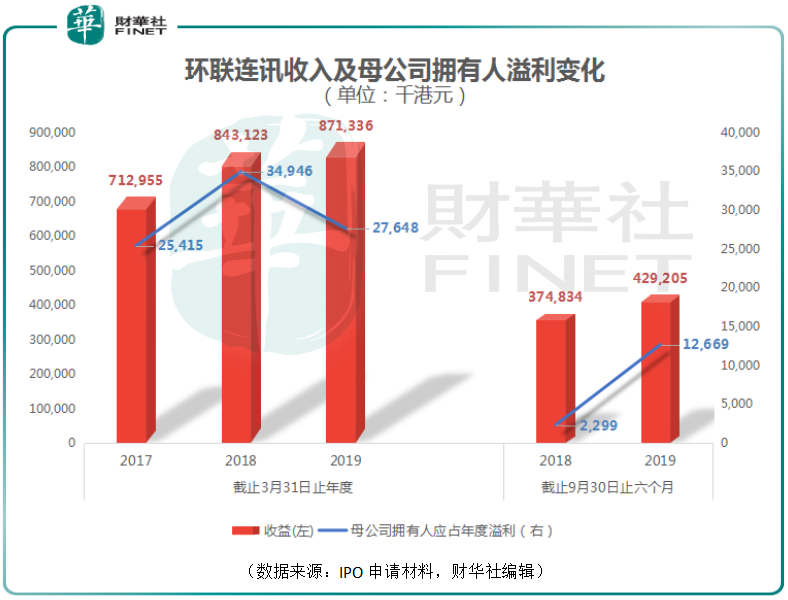

從收入來看,該公司的收入呈穩增長態勢,但是母公司擁有人應佔溢利波動卻較大。截止2019年9月30日六個月,實現收入4.29億港元,同比增長14.5%;母公司擁有人應佔年度溢利1267萬港元,同比增長451.1%。

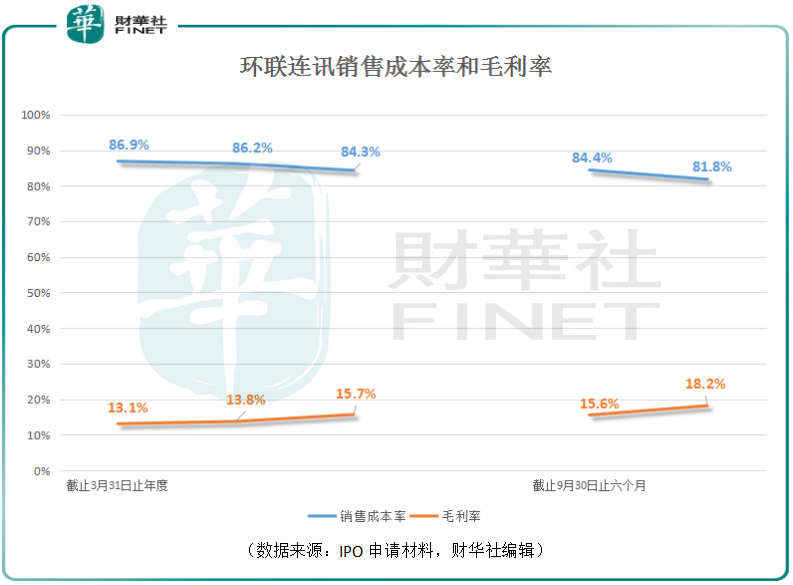

該公司銷售成本率控制得力,按截止9月30日止六個月計,2019年銷售成本率同比下降2.6個百分點至81.8%;毛利率則同比上升2.6個百分點至18.2%。

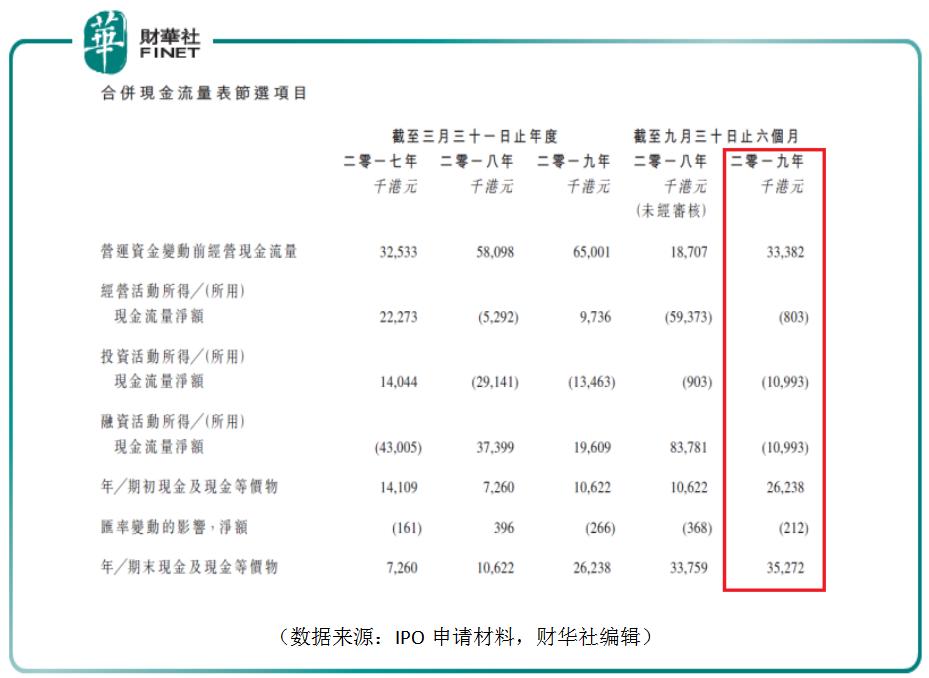

但公司的經營活動現金流量淨額經常呈現淨流出。按截止9月30日止六個月計,2018年經營活動現金流量淨額為流出5937.3萬港元。公司稱是因為應收賬款增長所致,收款的困難實際上也可以反映出中國電訊及數據通訊接駁產品分銷商的行業地位,以及在5G產業以投資推動快速發展的當下,等待5G應用落地產生可觀價值,仍需時日。

在中國電訊及數據通訊接駁產品的價值鏈上,環聯連訊所處的中間經銷商位置可能並非行業關鍵,但他卻通過自身的管理精進提升了運營效率,再以積極的項目運作能力打造比較競爭優勢,這才是環聯連訊的核心價值,也是決定公司未來的成長空間的關鍵因素。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享