汽車租賃服務在20世紀初起源於美國,但在中國的發展還處於初期,僅20多年的歷史,由於汽車租賃省去購車的大額支出,相比購車後的保養、保險及維修等費用成本及時間成本,汽車租賃已逐漸成為年輕消費者的喜好。對比歐美地區,2018年,在美國、德國及法國的零售汽車融資租賃服務的滲透率分别約32.0%、21.3%及18.5%,而中國的滲透率僅4.4%,中國的零售汽車融資租賃服務的增長潛力很大。

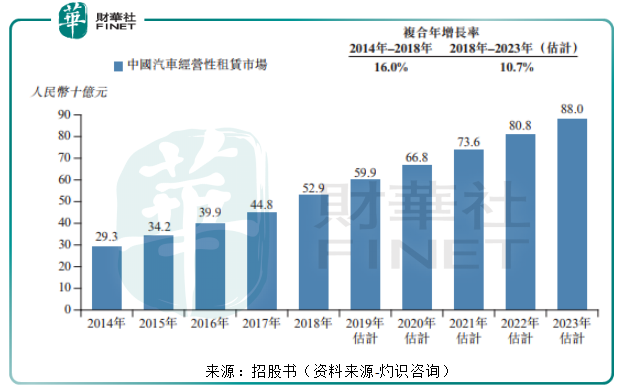

今年以來,總所周知的是中國的汽車銷量同比下滑,出現負增長現象,汽車市場呈現疲軟態勢,汽車租賃行業卻逆勢而行。據灼識咨詢資料,中國汽車經營性租賃市場規模由2014年的293億元(人民幣,下同)增長至2018年的529億元,年復合增長率達16.0%,遠高於同期中國汽車銷量的年復合增長率;並且,灼識咨詢估計2019年的中國汽車經營性租賃市場估計達599億元,較去年同期增長13.23%。可見,汽車租賃是好行業,喜相逢作為一家汽車租賃服務公司,是否是好公司,就有待進一步了解。

喜相逢的業務包括汽車零售及汽車租賃和汽車相關服務,主要融資租賃的方式為客戶銷售及出租汽車,公司採購的汽車以中低價為主,包括雪佛蘭科魯茲、大眾朗逸、日產軒逸等10萬元左右的汽車,客戶來源主要是20至40歲的個人客戶及網約車司機,並且提供汽車相關軟件及相關汽車服務銷售的業務,對於年輕消費和網約車司機等較為缺乏資金的消費者,喜相逢的汽車針對性較高,而零售的月供也在2000元起步,較符合大眾消費。

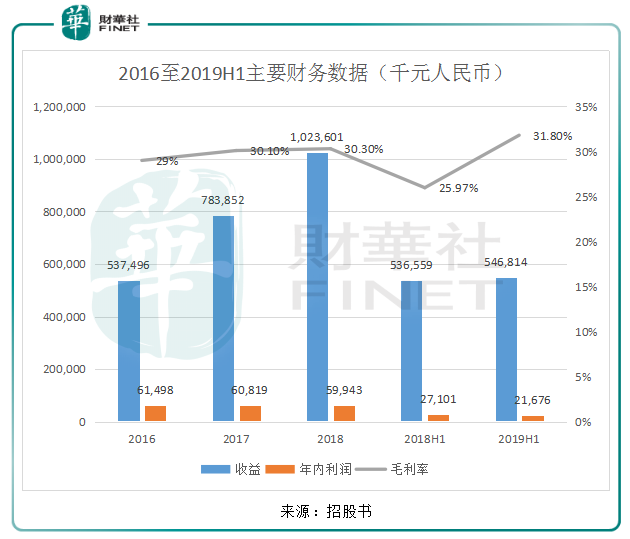

2016年以來,公司的毛利率一直維持在30%左右,公司的收益由2016年的5.37億元增長近一倍至2018年的10.24億元,但年内利潤卻由2016年的0.61億元下降至2018年的0.60億元,而今年上半年也出現增收不增利的情況。

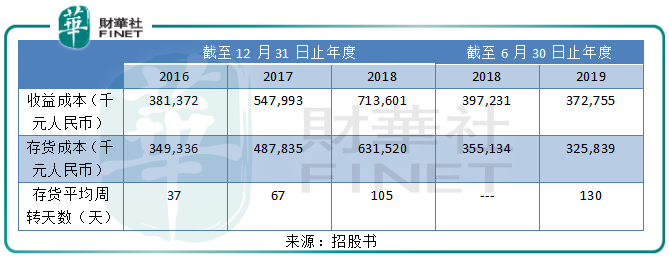

收益快速增長,利潤在下降,這主要是公司的收益成本、銷售及營銷費用、行政費用和財務成本都快速增長,其中影響最大的收益成本由2016的3.81億元增長87.4%至2018年的7.14億元,這主要是公司採購中低端汽車的成本逐年增加,導致存貨成本由2016年3.49億元增長至2018年的6.32億元。

值得注意的是,公司的平均存貨周轉天數持續上升,2016年、2017年及2018年的存貨周轉天數分别是37天、67天及105天,可見,隨著汽車數量的增加,公司的存貨周轉天數也在增加,但汽車的利用率卻在降低。

汽車租賃公司主要通過銀行等金融機構的借貸購買汽車,再出租汽車獲利。2016年至今,公司的借貸平均成本不斷上漲,由2016年的6.4%快速增長至2019年上半年的9.3%,公司的借貸利息開支也由2016年的0.14億元增長至0.63億元。值得注意的是,公司的融資租賃應收款項平均結餘由2016年2.92億元增長至2019年上半年9.01億元,而公司的融資租賃應收款項平均結餘佔收益的比例卻由2016年的54.38%增長超100個百分點至2019年上半年的164.72%,這加大了公司收回款項的風險,不僅如此,由於公司的新增貸款年利率較高,公司的融資租賃應收款項平均回報率由2016年的51.4%下降至2019年上半年的30.4%。

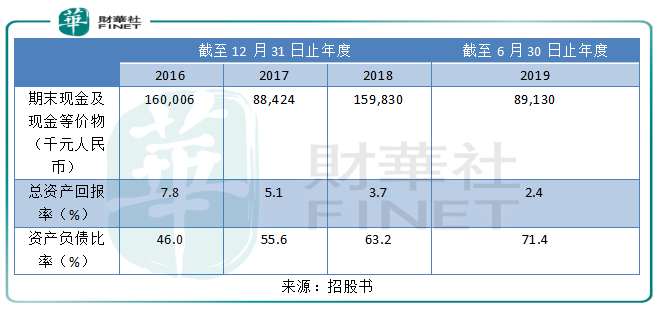

近年來,隨著公司的擴張,使得公司的資產負債比率快速增長,由2016年的46.0%增長至2019年上半年的71.4%,但公司的期末現金及現金等價物卻由2018年12月31日的1.60億元下降至2019年6月30日的0.89億元,結合公司借貸成本的增加,說明公司的現金已達到較為緊缺的地步,這對於汽車租賃服務公司來說,資金的周轉極為重要。

雖然近幾年公司的擴張較快,但總資產回報率卻呈現快速下滑的態勢,2016年還有7.8%的回報率,2019年上半年就下滑至2.4%,可見,若公司進一步擴張或者經營不善,需要再融資,在高負債的情況下,公司的新融資成本預計進一步上漲,公司的盈利能力將大打折扣,能否維持現有盈利都成問題。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享