北京控股集團旗下將再添上市平台。12月30日,北控城市資源集團有限公司(以下簡稱「北控城市資源」)召開全球發售新聞發佈會。公司行政總裁趙克喜在會上稱,未來新開環衛業務將在已有環衛項目周邊重點開發,關注大型和核心城市;危廢處理業務將注重開發工業發達城市,同時將注重環衛和危廢業務的互補式發展。

據招股書披露,此次全球發售9億股股份,其中香港發售9千萬股股份,國際配售8.1億股股份。最高發售價為每股0.80港元,預計不低於0.69港元,預期募資額為6.21億港元至7.2億港元。中關村國際控股有限公司將作為基石投資者,認購約1千萬美元(約合7795萬港元)。

香港公開發售申請於12月30日(星期一)上午九時開始至2020年1月8日(星期三)中午十二時止。預期股份將於2020年1月15日(星期三)開始在聯交所買賣,每手買賣單位為4,000股,股份代碼3718。

此次募集資金中約51.6%用於發展若幹危險廢物處理項目;約16.5%預期為2020年及2021年取得的環境衛生項目購置汽車;約25.3%用於償還現在銀行貸款;6.6%用作營運資金及用於一般公司用途。

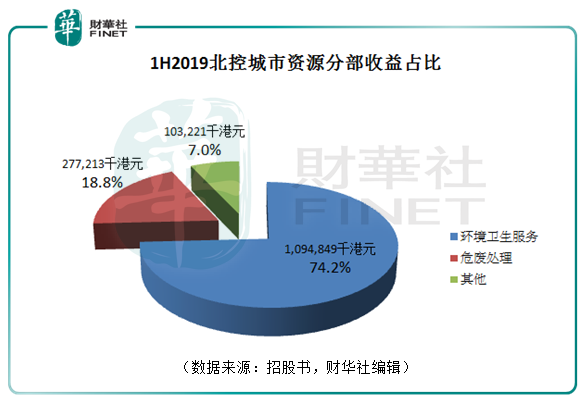

於2019年上半年,北控城市資源的環境衛生服務、危廢處理、其它業務的收益分别為10.95億港元、2.77億港元、1.03億港元,所佔份額分别為74.2%、18.8%及7.0%。環境衛生服務為該公司的主要收入來源。,

據公開資料披露,該公司環境衛生服務的客戶主要是地方政府機構或其指定人,危廢物處理業務的客戶主要為工業企業和醫療機構,廢棄電器及電子產品處理業務客戶為下遊廢物回收企業及金屬與塑料產品企業。近年的快速收購式發展使來自頭部客戶的收益佔比快速降低,這減小了依賴大客戶的風險。

截至2016年、2017年、2018年及2019年上半年,五大客戶收益佔公司總收益的比重分别為84.7%、21.6%、13.9%及15.6%,來自最大客戶的收益份額分别為75.1%、5.2%、3.6%及5.3%。該公司的收益來源呈現更多客戶渠道。

中國的綜合廢物管理解決方案供應商按供應商類型分為由政府機構主導的及企業主導兩個界别。2018年,企業界别的市場規模為1,011億元人民幣,佔環境衛生市場總額約38.6%。據弗若思沙利文報告,2018年北控城市資源為企業界别的第四大供應商,佔企業界别市場份額的1.6%以及整體市場份額的0.6%。

在中國的危廢處理市場中,按總設計處理能力計,北控城市資源排名第六,市佔率為0.7%。整體來說,中國的環境衛生及危廢處理業務呈現行業集中度高度分散的現狀,通過資產收購是擴充公司規模最直接有效的策略。

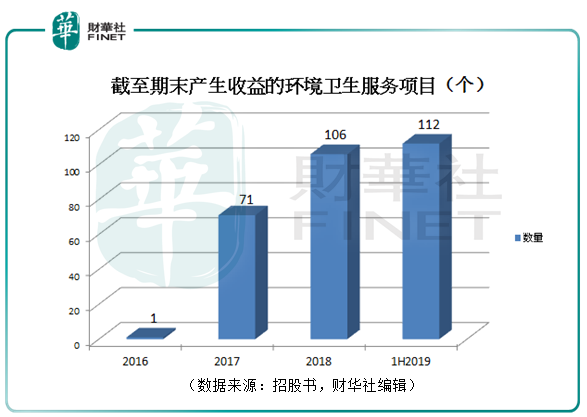

於2016年及2017年,北控城市資源大規模的啓動大舉收購,北控城市服務(中國)及當時的附屬公司、重慶濱南及附屬公司、山東平福、江西礦產、陝西北控再生皆納入公司懷中。2018年再收購寧夏瑞源,該公司在集團的危廢處理業務中舉足輕重。

截至2019年6月30日,擁有五個在營及兩個試營危廢物處理項目。據沙利文報告顯示,截至2018年12月31日,該集團的廢物處理項目的處理設施的總設計處理能力為每年253,050噸,排名中國第六。在國家危廢物名錄的46大類别危廢物中,該公司可以處理38類。

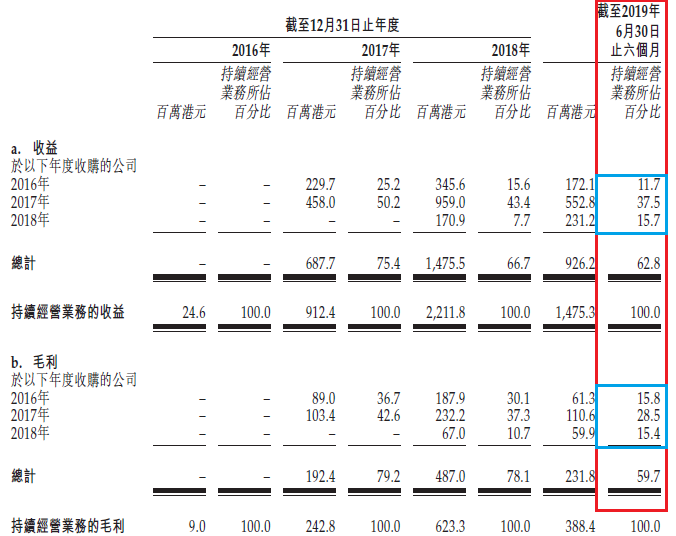

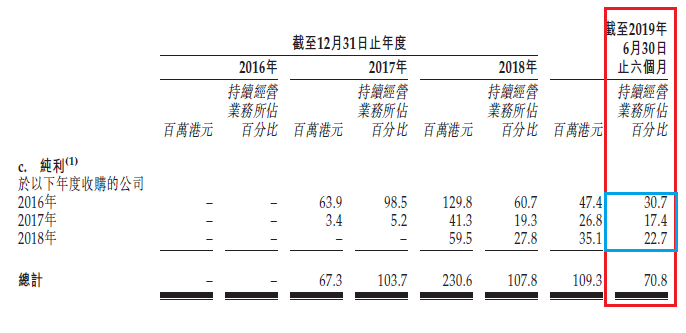

截至2019年6月30日六個月,北控城市資源在2016至2018年間收購的公司共實現收益9.26億港元,佔公司總收益份額達62.8%;實現毛利2.32億港元,份額為59.7%;實現純利1.09億港元,份額為70.8%。值得注意的是,截至2019年6月30日,於2017年收購公司的收益和毛利貢獻份額分别為37.5%及28.5%,在2016至2018年間最高,可是其貢獻的純利份額卻僅有17.4%。

面對此反差,財華社記者向發佈會現場管理層提問,公司財務總監兼公司秘書馮志偉表示這是由於「環衛的毛利率相對危廢會低很多,用絕對值來看有時不是很準確,需要把兩個板塊分開來看。如果那年危廢併購較多,那麽毛利和利潤也會較多。」

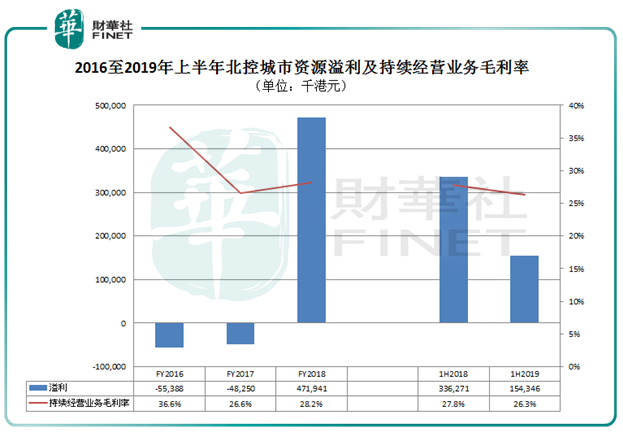

自2018年起,北控城市資源已擺脫連續虧損狀態。於2016年、2017年及2018年,溢利分别為-5538.8萬港元、-4825.0萬港元及4.72億港元,成功實現扭虧為盈。2019年上半年,因為部分業務終止經營,導致期内溢利同比下降54.1%,至1.54億港元,若僅計算持續經營業務溢利,則同比增長97.3%。

大筆的收購通常會影響公司整體毛利率,但北控城市資源持續經營業務整體基本穩定。除在發展早期的2016年,持續經營業務毛利率為36.6%的高位,2017年、2018年及2019年上半年,則分别為26.6%、28.2%及26.3%。2019年上半年同比回落1.5個百分點。

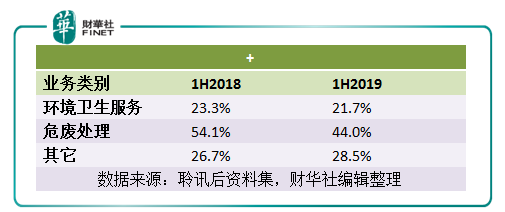

分業務來看,2019年上半年,危廢處理業務毛利率同比下降10.1個百分點至44.0%,這主要是寧夏睿源的產品售價因市況變動而下降,而寧夏瑞源是集團危廢處理收益的主要來源。環境衛生服務毛利率也同比降低1.6個百分點至21.7%。此兩大業務毛利率的同比下降,導致公司整體毛利率的回落。

現金流量方面,北控城市資源經營活動所得現金流量淨額2016年至2018年連續三年呈淨流出狀態,分别為-1.97億港元、-2,577.1萬港元及-5,144.4萬港元,2019年上半年則實現淨流入2.01億港元。期末現金及現金等價物於2019年6月30日達到8.29億港元,較2018年末同比增長22.3%。

此次北控城市資源即將登陸港交所,募集資金中過半將用於發展較高毛利率的危廢處理業務,趙克喜在發佈會中稱「危廢行業因為資質要求(許可證、發牌)、對資本的高要求、對技術及設備的高要求,加上需要政府認可,這是一個具有高行業門檻的行業。」背靠北京控股集團的北京控股資源在行業中具備先天競爭優勢,再借登陸港交所募資,或將在這個集中度較低的行業中快速成長。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享