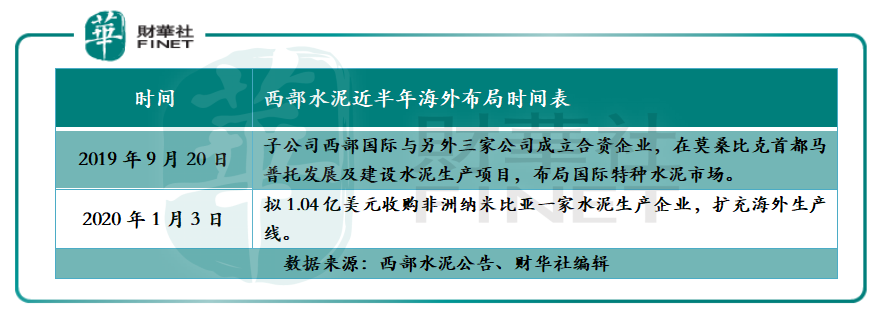

近半年來,西部水泥(02233-HK)通過設立合營公司及收購方式不斷擴充在海外的資產。

在西部水泥出海「覓食」,謀求發展新契機之時,二級市場投資者視乎並不買賬,股價反彈力度並不突出,且估值仍低於行業平均值。

隨著經濟全球化的不斷發展和我國經濟總量及質量的持續提升,以及「一帶一路」建設的有序推進,國内企業也加快了「走出去」步伐,出海開拓新的發展空間,壯大自己。

在「走出去」的大浪潮下,扛著「一帶一路」大旗走在前列的是一眾實力雄厚的基建企業。特别是生產水泥產品的大型企業。這主要是「一帶一路」沿線國家基本都是發展中國家,基礎建設空間巨大。與此同時,受國内水泥行業產能日益嚴重過剩,水泥企業被迫嘗試在國外投資水泥項目,尋求新的市場空間,擴大企業產能規模。

值得注意的是,第一批「走出去」的水泥企業里,不少企業在海外市場業務拓展中取得不錯的成效。

例如,「泥龍」海螺水泥(00914-HK)(600585-CN)的印尼南加海螺,2016年至2018年的生產熟料共計466萬噸,生產水泥515萬噸,銷售水泥熟料548萬噸,銷售收入(含稅)16.33億元,經營利潤為1.37億元。

在控股股東海螺水泥海外市場頻頻報喜,以及水泥行業近兩年水泥價格保持較高水平的形勢下,西部水泥選擇「走出去」,謀求發展新契機,是不錯的戰略部署。

在海外市場佈局方面,可以借鑒海螺水泥寶貴的經驗,在管理及戰略定位少走彎路。在資金方面,受行業水泥價格驅動及西部大開發需求不斷增長的影響,西部水泥近兩年手頭現金較過往充裕的許多,進行海外業務拓展現金不會吃的太緊。這就不難解釋,西部水泥為何會選擇在2019年下半年加大海外資產配置步伐的原因了。

長遠來講,西部水泥出海「覓食」,不僅可擴充生產線提升企業業績水平,還可以規避地域性投資風險,是推動企業長遠發展重要的戰略。

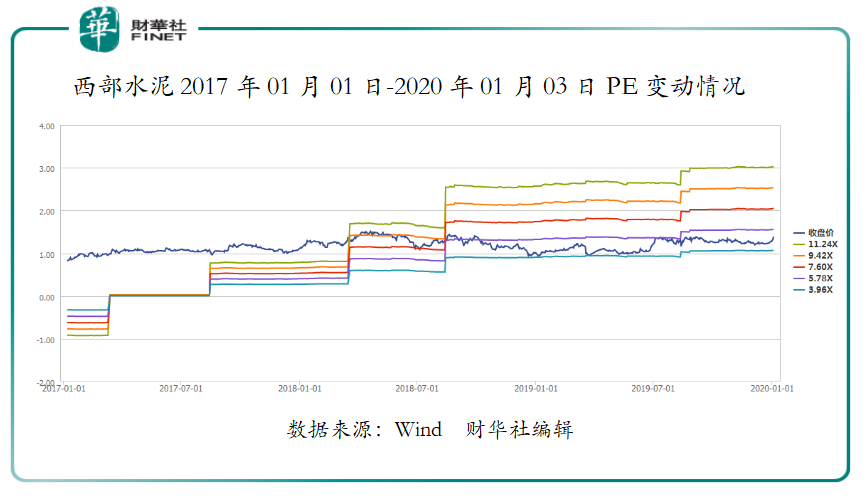

這樣利好的舉措,市場視乎並不看重,二級市場股價雖有所上漲,但仍跑輸行業頭部企業。截至2019年1月02日-2020年1月3日止,水泥建材指數(BK0424-CN)漲幅約為36.5%,H股海螺水泥漲幅約為62.4%,西部水泥漲幅為42.7%,華潤水泥控股(01313-HK)漲幅約為56.5%。

除此之外,估值方面西部水泥表現也弱於行業均值,整體表現並不佳。市盈率方面,截止2019年1月3日收盤,西部水泥的市盈率(TTM)為5.09倍,遠低於同期港股水泥行業市盈率均值(港股10家上市企業市盈率進行換算)的13.03倍。長週期來看,西部水泥市盈率處於3.96倍~5.78倍之間波動,反彈空間非常有限。

市淨率方面,截至2020年1月3日收盤,市淨率(MRQ)為0.81倍,遠低於同期港股水泥行業市淨率均值的1.83倍。由此可見,業績的高走及業務拓展等利好訊息,並未能改變公司估值低的命運。

估值長期被低估的背後,離不開公司長期存在較低的派息比率(分紅比率)及融資租賃的開展等因素的影響。

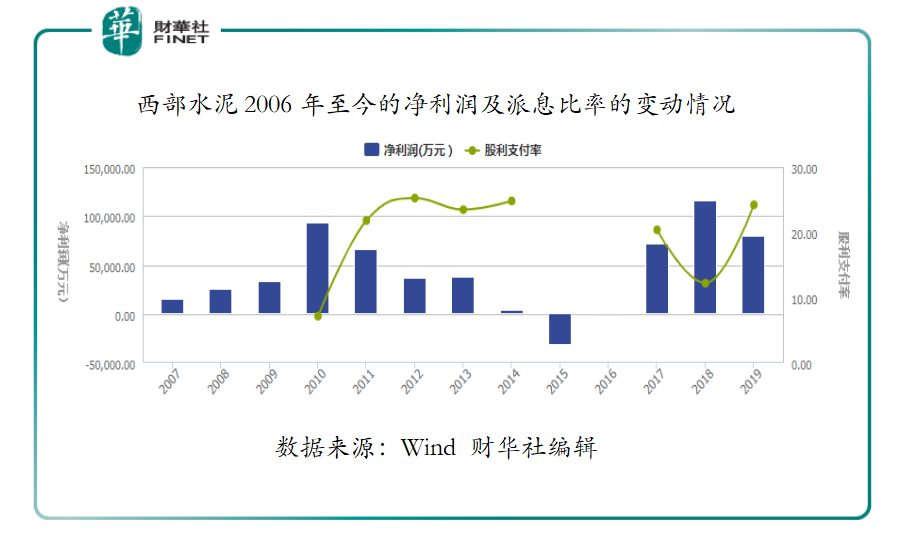

長期以來,二級市場投資者除了關注水泥企業所處行業的地位,經營業績及發展前景等因素外,還特别關心企業的派息比率,即半年度或年度分紅。與行業競爭對手比較,西部水泥派息比率及派息次數相差甚遠。截止2006年至今,據Wind數據顯示,西部水泥累計派息8次(已實施),派息比率為16.11%;海螺水泥累計派息累計派息12次,派息比率為22.43%;亞洲水泥(00743-HK)累計派息次數為11次,派息比率為26.26%;華潤水泥控股累計派息比率為10次,派息比率為31.19%。

同期,西部水泥的股息率(TTM)表現也要弱於港股市場的平均股息率及行業競爭對手。截止2019年1月3日,西部水泥的股息率為4.27%,低於同期港股市場股息率平均值的5.27%,以及低於華潤水泥的股息率的5.32%。

除此之外,影響市場給予較低估值的另一大原因或許是西部水泥的「不務正業」。在2017年,受融資租賃行業景氣度處於上升階段及行業其他競爭對手開始加碼該領域的影響,西部水泥管理層毅然決然的跟隨大部隊,進軍融資租賃業務(對上下遊貸款收取財務收入)。

「天有不測風雲」。在西部水泥佈局融資租賃業務不久後,融資租賃市場風向突變,監管持續收緊,行業「暴雷」現象時有發生,市場投資者對開展融資租賃業務的企業有所規避,給予西部水泥估值自然有所保留。另外,開展融資租賃業務雖可拓寬公司利潤來源,但是融資租賃業務極大的佔用了公司現金流,一定程度上也壓制分紅派息比率的提升。

西部水泥其估值被低估並不是受經營業績及出海拓展業務所致,而是自身存在壓制其内在價值釋放的枷鎖。西部水泥何時迎來估值釋放,尚需公司管理層來解局。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享