鐵路扣件系統作為鋼軌固定於鐵路軌枕的必然部分,是確保每條鐵路軌道安全及有效運作的支柱。隨著我國近年來高速鐵路、城市鐵路交通、傳統軌道及重載鐵路需求的增加,助推鐵路扣件系統及零售市場規模不斷走高。

受市場需求驅動,我國鐵路行業領先的鐵路扣件系統供應商翼辰實業(01596-HK),簽約合同訂單創出新高,股價隨後出現觸底反彈的情況。那麽是否意味著翼辰實業經營業績將迎來高增長的機會呢?

9月27日,翼辰實業發佈中期報告顯示,上半年公司新簽鐵路扣件系統合同的初始值約為人民幣5.63億元(人民幣 單位下同),同比增加約58.1%;高速鐵路扣件系統簽訂合同的初始價值約為3.10億元,同比增加約244.44%;城市軌道交通扣件系統簽訂合同的初始價值約為2.20億元;截至2019年6月末,公司未完成合同金額高達約為14.08億元(包括增值稅)。

沉浸近2個月二級市場股價,好像是受上半年手握巨額訂單的刺激,開啓了上漲的步伐。截止2019年9月27日-11月27日收盤價計算,翼辰實業累計漲幅度為26.1%,香港恒生指數累計漲幅約為3.85%。

值得注意的是,從股價反彈的幅度來看,翼辰實業在該區間内是跑赢了大市。但是若將股價波動週期拉長至兩年,翼辰實業的此次上漲或許是股價在下跌週期中一次不起眼的反彈罷了。

截止2018年01月02日-2019年11月27日收盤價計算,翼辰實業股價累計跌幅為16.96%,其中股價較2018年2月底高點的7.567港元,跌幅達45.68%。同期香港恒生指數累計跌幅11.67%。由此可見,將股價週期拉長,翼辰實業目前股價是跑輸大市。

將翼辰實業經營業績及股價走勢結合起來看,公司股價近兩年跑輸大市原因或許與盈利能力下滑和資產週轉能力減弱存在莫大的關系。

我國河北省石家莊市藁城區,是古時王室絲織物經商地及現代工業發展最主要的地區。在這悠久的經商文化及深厚工業底蘊的環境下,翼城實業於2001年在此註冊成立,並開啓了工業機械的徵程。

在工業機械領域,翼辰實業主要從事我國鐵路扣件系統產品及焊接材料產品的製造及銷售業務。服務對象便是國有企業鐵路開發及鐵路製造公司和其他鐵路開發企業。

借助我國高速鐵路、城市鐵路交通系列、傳統軌道及重載鐵路需求不斷增加,翼辰實業的鐵路扣件系統產品也隨之水漲船高,營業收入更是在2016年首度突破10億大關,一時風光無兩。

俗話講:「趁熱要打鐵」。在業績蒸蒸日上之際,翼辰實業選擇登錄港交所這個國際化大舞台。於2016年12月21日,公司在香港聯交所主板敲鑼上市,開啓國際化的徵程。

值得注意的是,一般新股上市後,前兩年業績通過資本性擴張,均有不俗的表現。但是翼辰實業經營業績卻出現倒退現象,且盈利能力不如上市前那麽好。

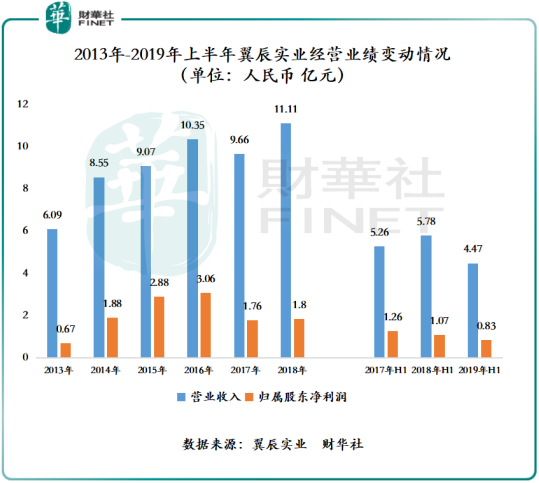

如下圖所示,截止2013年-2016年末,營業收入從6.09億元增至10.35億元,年復合增長率為19.34%,歸屬股東淨利潤從0.67億元增至3.06億元,年復合增長率為65.91%。截止2016年-2018年末,營業收入年復合增長率僅有3.6%,歸屬股東淨利潤卻從3.06億元下滑至1.8億元。經營業績持續走弱的勢頭仍在延續,2019年上半年翼辰實業營業收入同比下滑22.7%,至4.47億元,歸屬股東淨利潤為0.83億元,同比下滑22.33%。

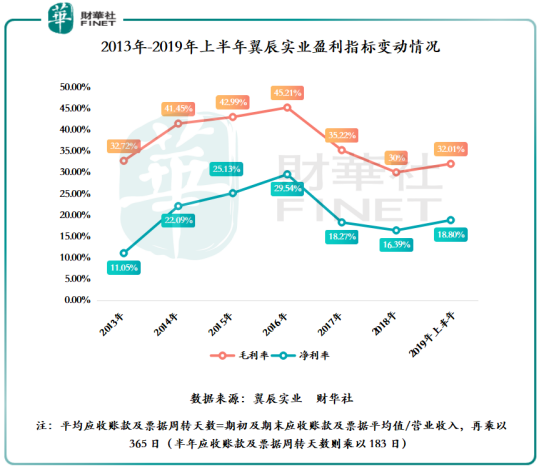

在經營業績整體表現並不佳的形勢下,翼辰實業的兩大盈利指標均有不同程度的下滑。如下圖所示,2013年-2016年翼辰實業的毛利率是呈現走高的態勢,但是到了2017年毛利率開始出現下跌拐點,降至2019年上半年的32.01%。同期淨利率也出現前高後低的走勢。導致公司盈利能力下滑的主要原因,受行業競爭持續加劇(晉億實業及鐵科軌道等企業持續加碼鐵路扣件領域)及成本上升的影響,公司核心業務鐵路扣件系統產品的毛利率從2016年的47.5%下滑至2019年上半年的37.5%。

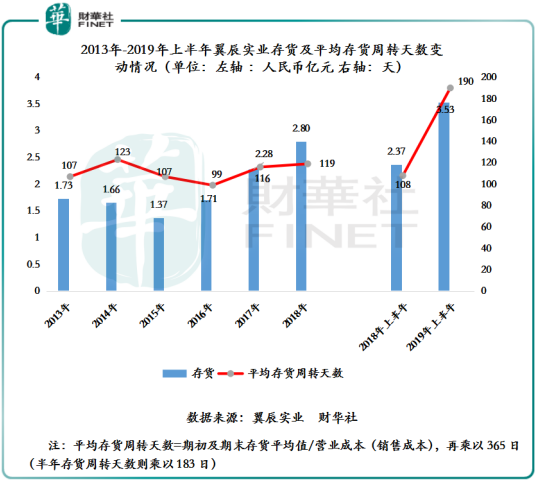

除了行業競爭加劇及成本上升帶來的影響,公司存貨及應收賬款大幅增長,也是影響業績變現的另一大影響因素。如下圖所示,截止2013年-2016年末,翼辰實業存貨從1.73億元下滑至1.71億元,平均存貨週轉天數從107天下降至99天,存貨週轉出現了轉優的情況。殊不知,上市後翼辰實業的存貨像打了雞血一樣,一路高歌猛進,從2016年1.71億元躍升至2019年上半年的3.53億元,平均存貨週轉天數更是從99天上漲至190天,佔流動資產的比重從8.31%上漲至19.53%。

雖說存貨隨業績增長而增長是企業發展過程中的常態,但是翼辰實業的存貨增速顯然要高於營收增速及在手訂單額的增速。存貨大幅增長必然會影響企業生產經營各環節的效率,資產流動性受限,轉換為在手現金的速度變慢。若不加強存貨管理,任其無限的增長,定會帶來不必要的風險。

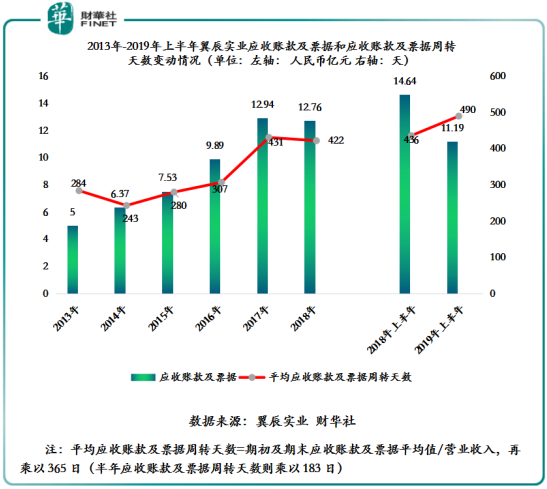

應收賬款及票據方面,截止2013年-2018年末,翼辰實業的應收賬款及票據從2013年5億元增至2018年的12.76億元,年復合增長率為20.60%,高於同期12.77%的營業收入年復合增長率。另外,公司應收賬款及票據週轉天數也從2013年的284天上漲至2018年的422天,2019年上半年應收賬款及票據週轉天數更是創出歷史新高的490天。

這里要注意的是,因鐵路扣件市場大部分產品是銷售給内部審批程序較長的國有企業或大型鐵路建設公司,加上行業建設週期的影響,導致鐵路扣件服務商(包括翼辰實業)的應收賬款及票據週轉天數出現超過1年時間的情況,且高於其他領域的工業機械服務企業。

雖然應收款項及票據週轉天數超過365天是受行業業務性質的影響,但是當下翼辰實業的應收賬款及票據週轉天數已經逼近500天,顯然高於同業平均週轉天數,影響經營效率、回款效率的提升。對此,在應收賬款及票據管理工作上,翼辰實業尚需加把勁。

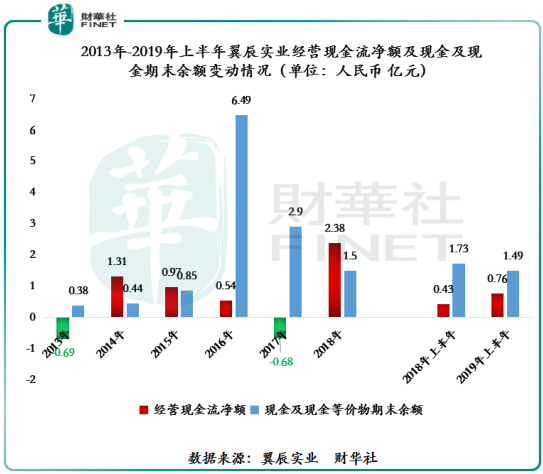

受存貨週轉天數、應收賬款及票據週轉天數不斷上漲的影響,導致翼辰實業的經營現金流流入狀況並不理想,總資產週轉次數弱於同業。

如下圖所示,翼辰實業的經營現金流淨額、現金及現金等價物期末餘額(在手現金)整體波動較大,並沒有出現穩步上行的態勢。另外,翼辰實業2019年上半年總資產週轉率僅為0.17次,低於wind港股及滬深工業機械行業總資產週轉率的0.31次及0.29次。

從上市至今,翼辰實業經營業績的質量及盈利能力並沒有上市前好,反而出現了存貨和應收賬款及票據週轉天數不斷上行的情況。2019年上半年翼辰實業手握巨額大單,股價隨後出現觸底反彈的情況,並不能反映公司經營業績正處於向好的趨勢發展。因此,本次股價觸底反彈並非經營業績增長驅動所致,投資者尚需留意風險。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享