2019年10月3日,中國最大的國有發電集團之一華能集團及華能新能源(00958-HK)聯合宣佈,里昂證券代表中國華能擬以每股3.17港元的現金價格收購華能新能源的全部已發行H股股份。也就是說,華能集團計劃通過里昂證券,以每股3.17港元私有化華能新能源,代價以現金支付。

目前,中國華能及其一致行動人士持有華能新能源的全部內資股,佔已發行股份數的52.39%,此外,華能1號基金和華能其他一致行動人士目前合共持有華能新能源0.63%的H股股份,里昂集團(中國華能的財務顧問,也被視為一致行動人士)持有0.01%H股股份。換言之,中國華能及其一致行動人士合共持有華能新能源的約53%權益,而獨立H股股東僅持有剩下的47.29%權益。

公告指,H股收購要約價3.17港元現金經過了多方面考慮,包括華能新能源的公開財務信息、華能集團對華能新能源業務的審閱、近來香港其他私有化案例等等。收購價較此公告發出前最後一個交易日的收市價2.17港元溢價46.08%,也比公告發出前最後30個交易日聯交所所報平均收市價每股2.04港元溢價約55.39%。

進行私有化的主要原因可能與股價太低,無法反映華能新能源的內在價值有關;而且根據國資委頒布的《關於規范國有企業改制工作的意見》,由於華能新能源自2018年8月以來市賬率低於1倍,華能新能源無法於股權資本市場進一步融資,也就是說公眾無法再為其業務發展提供可用資金來源。

那麼,散戶投資者應不應該接受大股東的私有化建議?財華社從幾個角度為大家分析。

華能新能源主要從事新能源項目的投資、建設與經營,以風電項目開發與運營為核心,也從事太陽能及其他可再生能源。

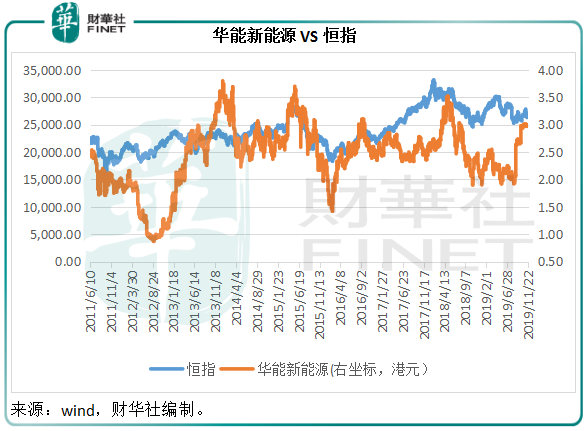

儘管業務表現佳,但是華能新能源交易並不活躍,從該公司過去平淡的走勢來看,其吸引力看來不是很大,股價嚴重落後於大市表現。財華社統計了其上市以來至2019年11月22日每天交易的換手率,平均數值只有0.55%。見下圖,自2011年6月10日上市以來,華能新能源的股價大部分時間落後於恆生指數的表現。

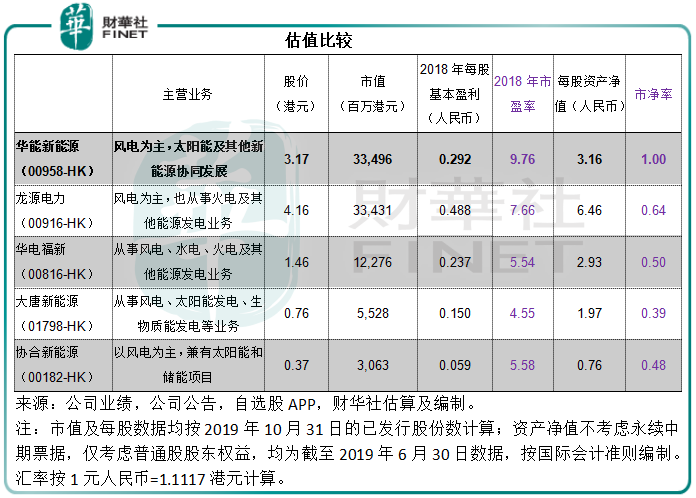

與同樣擁有強大發電集團母公司為後盾,致力於風電、光伏發電等業務的其他新能源企業相比,華能新能源的私有化價格非常吸引。按私有化現金作價3.17港元計算,2018年曆史市盈率高達9.76倍,這一現金作價還是其2019年6月30日每股資產淨值的1倍以上。相比之下,風電一哥龍源電力(00916-HK)的2018年曆史市盈率只有7.66倍,市淨率也只有0.64倍,見下表。

我們前文已經提到,母公司所提出的私有化價格較其原來的股價具有顯著溢價。值得注意的是,財華社統計了該公司上市至今的2083個收市價數據,發現自上市以來,華能新能源的最低價出現在2012年8月,為0.87港元,而最高價出現在2014年初,為3.80港元。這2083組收市價中,大約有91.50%的數據低於華能新能源的私有化出價3.17港元,也就是說,過去的數據顯示,華能新能源的股價絕大部分低於3.17港元水平。

據財華社統計,華能新能源今年第一個交易日到私有化公告發出(10月3日)當日的收市價平均數只有2.24港元,3.17港元相當於這一平均值的1.42倍,亦即溢價41.5%。

由此可見,母公司提供的私有化價格相當慷慨。

2014年末,發改委發佈《關於適當調整陸上風電標杆上網電價的通知》,掀起了陸上風電項目的搶裝潮,2015年風電新增裝機容量大幅增長30%以上。隨後的信號也很明確,到2020年或逐步退出電價補貼。

今年初發佈的《關於積極推進風電、光伏發電無補貼平價上網有關工作的通知》指出,隨著風電、光伏發電等的技術進步,已基本具備與燃煤標杆上網電價格平價的條件,也就是說不需要國家補貼,而這將直接影響到新能源發電企業的利潤表現,尤其主要經營風力發電的華能新能源。

與此同時,風力發電業務將收取而未收取的電價溢價(即補貼)增加,華能新能源未收取電價溢價產生的應收款項由2014年末的24億元人民幣,大幅增加至2019年6月30日的123億元人民幣。同時也導致未收取電價溢價的結算期大幅增加。

未來這些政策因素可能會打擊了新能源發電行業的現金以及利潤表現,所以這次私有化或提供了出貨良機。

華能新能源於2011年6月10日正式在聯交所主板掛牌上市,招股價為2.50港元。發電企業主要為資本集中性企業,資金需求殷切,而且作為一支成長型股份,華能新能源需要為未來的發展預留更多資金,所以派息很適度,上市至今,華能新能源合共派發股息0.213元人民幣,按當前匯率計算,或相當於私有化作價的7.47%,要知道這可是7年的合計股息,也就是說每年平均股息為0.03元人民幣,平均股息收益率只有1.07%。但是如果以3.17港元現金退出,投資其他現金產品,或能賺取更高的收益。

今年全球經濟的不確定因素增加,政經環境的變化令全球資本市場的波動性增加,投資者將投資組合中現金的比重擴大,瑞銀(UBS)本月中發布的一項調查顯示,全球富裕投資者以現金形式持有的可投資資產佔其投資組合的比重為27%,相比之下,按正規理財理論構建的投資組合,現金的建議比重在1%到5%之間,取決於投資者的資金流動性需求。這反映投資者對於未來政經環境變化的不確定性。

現金在緩解風險方面起到很大的調節作用,例如,在股市因為某些未經證實傳聞下挫時,持有現金的投資者能夠及時在較合理的水平投資自己心儀的資產。所以,這次華能新能源以吸引的現金價格提出私有化,可以說為投資者提供了非常理想的再投資機會。

前文提到,母公司中國華能一致行動人士持有的控股權佔比達到53%,而且股權結構較為集中,該公司正在積極進行股東溝通工作,在香港、新加坡路演與眾多投資者見面,因此私有化成功的機率很大。

自上市以來,該公司的主營業務變化不大,而且由於發展需要,派息也較為審慎。儘管業務以及盈利增長都不錯,但是因為市場關注度不足,股份的交易量較低,股價無法反映其增長表現。展望未來,新能源發電行業早期的加速投資已逐步見到成效,顯著擴大的產能可能導致棄風限電的增加,加上電價補貼的退出,很有可能打擊新能源發電行業的前景。這個時候母公司提出的私有化價格十分吸引,不僅高於過往大部分時間的股價表現,而且也比近年的股價溢價50%以上。

綜上所述,在全球經濟政治環境不明朗之際,華能新能源這個吸引的現金私有化建議為散戶投資者提供了非常理想的退出機會,值得考慮。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享