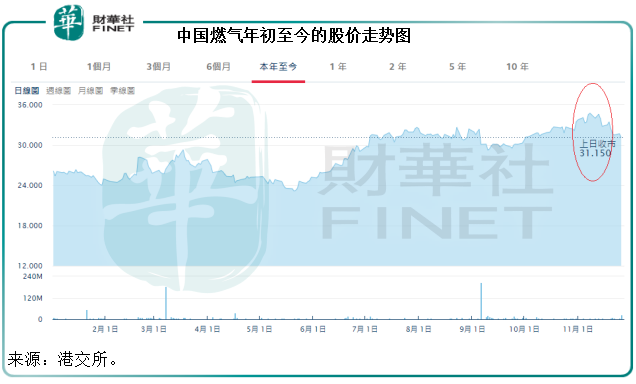

中國内地主要的燃氣供應商中國燃氣(00384-HK)於2019年11月25日港股收市後公佈了截至2019年9月30日止六個月業績。按該公司的標準,股東應佔核心溢利同比增長22.2%,至49.22億港元。按理這樣的業績應該還算不錯,但是中國燃氣的股價卻接連兩日下跌,甚至一度跌近10%,是什麽原因讓中國燃氣失去投資者的「歡心」?

事實上,這樣的情況早有「前科」。去年中國燃氣公佈了強勁的中期業績,而且獲得多家中外大行調高目標價和評級加持,股價在公佈業績之後仍逆市下跌5%。但將股價走勢圖拉長,這樣的下跌也只是一次小挫折,隨後股價經歷了幾場起伏,今年五月組織起一次頗為可觀的漲勢,並在11月初到達34.95港元的高位。所以,財華社猜測,中期業績後股價下跌可能只是一次已有鋪墊的回調。

除此以外,財華社認為市場沒有繼續追高的另一個原因可能是這份看似還不錯的中期業績仍有隱憂。

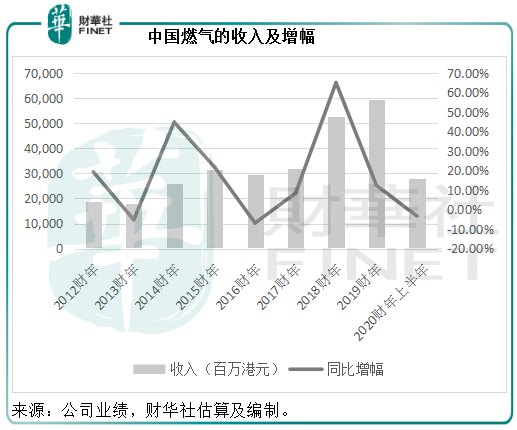

截至2019年9月30日止的上半年(下代稱2020財年上半年),中國燃氣錄得收入279.26億港元(下同),同比下降3.3%。

中國燃氣主要從事四項業務——管道燃氣銷售、燃氣接駁、液化石油氣銷售以及增值服務,該公司從上個財政年度的中期業績起將工程設計、建設及施工職能從「燃氣接駁」業務中分離出來,我們猜測這是要將終端用戶的接駁費和售氣業務與配氣劃分開來。

面向下遊終端客戶的燃氣企業一般經營兩項重要業務,一為燃氣銷售,一為燃氣接駁,兩者相輔相成。燃氣接駁為一次性收入,而燃氣銷售為可持續性收入。隨著新接駁用戶的增加,燃氣銷售也隨之提高,但是隨著接駁率提高,接駁收入的佔比將逐步下降。所以從長遠來看,燃氣企業最終還是需要依靠燃氣銷售的提高來實現可持續增長。

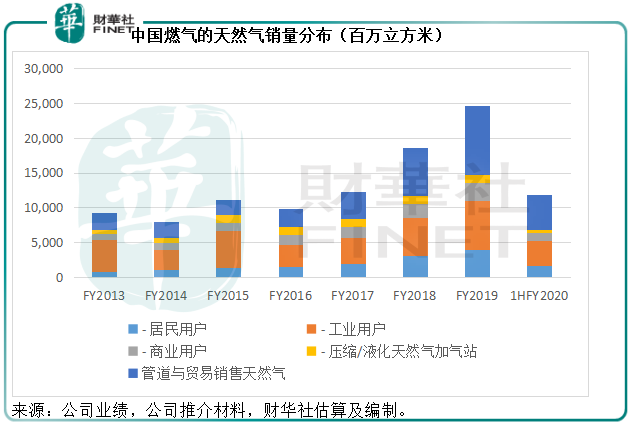

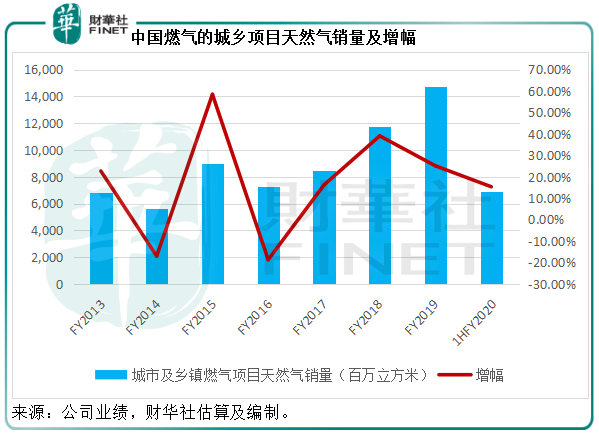

上半財年,中國燃氣的城市及鄉鎮項目實現天然氣銷量68.74億立方米,同比增長15.35%,由此可見,其多年來的城市管道燃氣項目擴張繼續支持可觀的業務增長。

與此同時,利潤較低但業務佔比較大的管道與貿易銷售天然氣銷量同比下降1.1%,至49.62億立方米。整體來看,上半財年中國燃氣的天然氣銷量同比增長7.8%,至118.37億立方米。

從上圖可見,管道與貿易銷售業務的佔比這幾年逐步擴大。2020財年上半年,這一比重達到41.92%。所以儘管整體燃氣銷量有7.8%的增長,但是由於定價較低的管道與貿易銷售燃氣的佔比較大,管道燃氣銷售收入僅按年增長3.7%,至124.18億元,佔該公司總收入的44.47%。

燃氣接駁業務收入保持雙位數增長。上半財年,新接駁居民用戶同比增長15.8%,至293.4萬戶,但平均接駁費大約下降了1%;新接駁工業用戶增長28.9%,至1,431戶,平均接駁收費同比下降2.8%;新接駁商業用戶數同比下降了8.4%,至14,314戶,但平均接駁收費提高了16.8%。

所以,在居民及工業新用戶數增長的帶動下,燃氣接駁收入同比增長14.0%,至60.56億元,佔該公司總收入的21.69%。如果將工程設計、建設及施工與該業務部分合併在一起,收入為67.9億元,同比增長11.68%,佔總收入的24.31%。

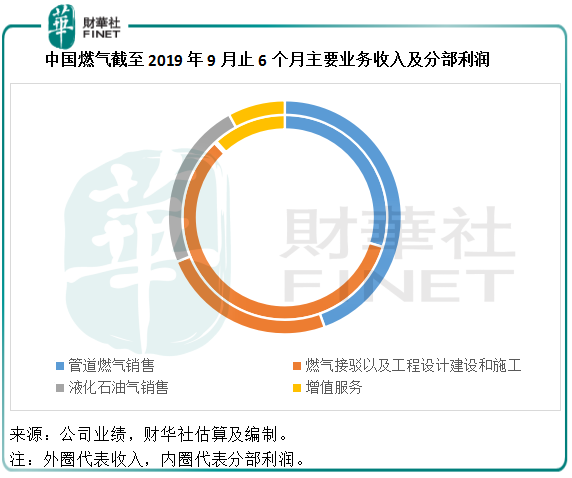

儘管管道燃氣銷售佔了總收入的44%以上,但是燃氣接駁仍是最為重要的利潤來源,見下圖。

上半財年,該公司城市項目的整體毛差由上年同期的每立方米0.625元人民幣,下降至0.621元人民幣。但從該公司提供的經營利潤率來看,燃氣銷售業務的經營利潤率仍較上年同期提高了1.4個百分點,至13.9%。同時,該公司的燃氣接駁、工程設計及服務、液化石油氣銷售等業務的經營利潤率都有所提升。財華社猜測,這可能與業務增長所帶來的規模效益降低了單位固定成本有關。

所以期内雖然收入同比下降3.3%,但在利潤較高的接駁費及增值業務強勁增長帶動下,其扣除匯兌損益、出售收益等一次性項目後的股東應佔核心溢利同比增長22.2%,至49.22億元。中國燃氣還宣派中期股息每股0.1港元,同比增長25%。

那麽,隱憂在哪里?

我們前文已經提到接駁業務與燃氣銷售的關係,以及接駁業務的一次性性質,而居民用戶接駁業務是其中最主要的收入來源。於截至2019年9月末的中期,該公司的城市燃氣項目居民用戶接駁率已由去年同期的59.8%,進一步升至63.3%。

隨著接駁率的提高,接駁業務量下降,收入自然也會下降。由於接駁業務利潤較高,能夠支撐燃氣公司的盈利處於較高水平,而一旦接駁業務所佔比例大幅下降,其對盈利的支持也不再發揮作用,這些燃氣公司的利潤率將會受壓。

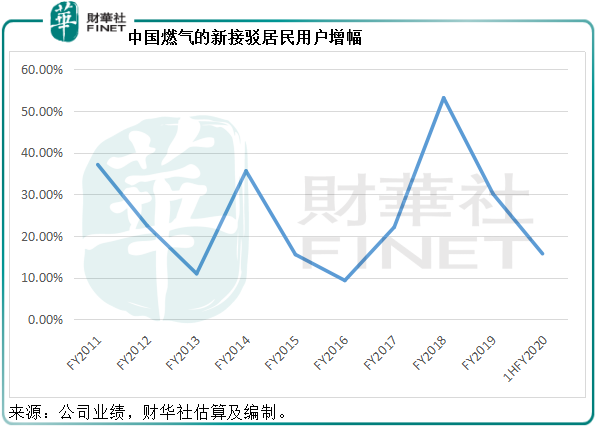

從下圖可見,中國燃氣的新接駁居民用戶增長呈下降趨勢。

上半財年,居民用戶、工業用戶和商業用戶的天然氣銷量增長均有所放緩,見下圖,這不由得讓人擔心,該公司的天然氣銷量增幅是否已經見頂。中國燃氣維持對2020財年及2021財年城市及鄉鎮燃氣項目銷氣量增幅在25%以上的預測不變,但是上半財年其城市及鄉鎮燃氣項目銷氣量增幅只有15.35%,下半年能否追上這個目標實在讓人懷疑,因為這意味著下半年的銷氣量起碼要達到115億立方米以上,這相當於去年全年銷量的78.38%。

從上邊的圖表可見,液化石油氣銷售佔該公司總收入的比重達到23%以上,但是利潤貢獻卻幾乎忽略不計。液化石油氣銷售業務的擴張或蠶食該公司的整體利潤。

一直以來,受需求週期影響,燃氣企業的成本也大幅波動,而且難以將增加的成本轉嫁給終端用戶,所以受制於上遊供應商。一旦補貼減少甚至取消,該公司的利潤可能受壓。

單以2020財年上半年的業績數據來看,中國燃氣的利潤表現很不錯。但是對比過去,收入和盈利增長均呈下降趨勢。

隨著接駁率的提高,接駁收入的增長或開始放緩,而燃氣銷售業務則受到上遊成本上漲而無法轉嫁給終端用戶的制肘,此外液化石油氣業務的壯大或拖累整體利潤表現,不過值得注意的是,上半財年其增值服務貢獻增長驚人,而且盈利能力也頗為可觀,此業務的拓展或帶來理想的發展機遇。這些都是投資者需要考慮的事情。

不過今年底,中俄東線北段天然氣管道將進氣投產,而中國燃氣在東北地區及京津冀地區有大量管道燃氣項目,將直接受益於俄氣進口,從而保障供氣並提升整體利潤水平。財華社於今年中在全年業績發佈會現場了解到,中國燃氣在東三省的主要城市都有佈局,在黑龍江的市場份額達到70%-80%,遼寧的市場份額或為50%-60%,而且在吉林也有一些項目。管理層預計到2025年,中國燃氣在東三省的天然氣復合年增長率將達到24.5%。

以此來看,俄氣進關後,中國燃氣將受惠於過去十年在東北地區的業務佈局,或可大大緩解我們上述的潛在困境。

在2018年的「港股100強」評選中,中國燃氣從2017年的70位跌至80位。俄氣入關後能為中國燃氣帶來多大的利潤?又能否讓中國燃氣從同行之中脫穎而出?我們將密切關注。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享