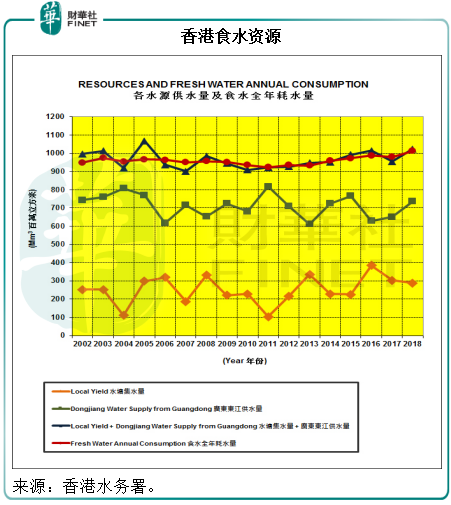

廣東省窗口企業粵海投資(00270-HK)掌控了粵港澳大灣區主要城市,尤其香港的供水門戶。根據中國香港水務署的統計數據,2018年香港地區的食水全年耗水量為10.1259億立方米,同比增長3.35%;而香港的食水資源主要來自兩項,一為本地集水量,一為廣東東江供水。2018年香港的本地集水量為2.881億立方米,而廣東東江供水量為7.36億立方米。換言之,2018年廣東東江供水佔了香港食水資源的71.86%。

為解決香港的供水問題,於1965年3月開始運作的東深供水項目從東江取水口取水,運送約69公里至香港、深圳和東莞。2000年,東深供水工程進行一系列的改造,提升了輸水量,並建立保護式供水項目。目前,供水項目的總供水能力為每年24.23億噸。

東深供水項目是根據特許權協議授權經營、維護、開發的供水項目,供應和售賣未經處理的天然水給香港、深圳和東莞市的使用者,特許權從2000年8月18日起計,為期30年。

粵海投資原名友聯世界,於1973年成立,同年在香港證券交易市場取得上市地位。廣東省屬企業於1987年收購友聯世界的控股權,第二年更名為粵海投資。目前,廣東省政府通過粵海控股持有粵海投資的56.49%權益。

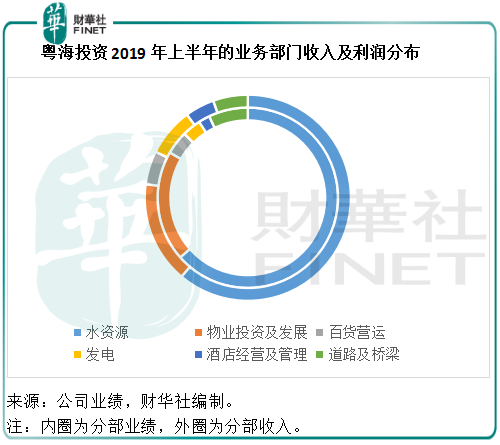

粵海投資主要經營水資源、物業投資及開發、百貨營運、酒店持有、經營及管理以及能源項目和道路和橋梁,其中水資源為最主要的收入及收益來源。2019年上半年,水資源業務貢獻收入43.79億港元,同比增長6.4%,佔總收入的61.12%;貢獻分部利潤23.41億港元,同比增長1.5%,佔合計分部利潤的63.84%。

從上圖可見,水資源以及物業投資和發展業務的收入及盈利佔比最大,而從圖中外圈與内圈的對比可見,水資源、物業投資及發展和道路及橋梁的利潤率都比較高,因為内圈的佔比要大於外觀,而發電業務以及酒店經營和管理業務的利潤率卻較低,因為内圈的佔比小於外圈的佔比。

2019年前三個季度,收入同比增長14%,至113.45億港元,稅前利潤同比增長1.2%,至58.44億港元,歸母淨利潤同比下降2.0%,至41.43億港元。財華社依此計算,粵海投資的2019年前三個季度稅前利潤率達到51.8%,純利率更達到36.5%,對比而言,鵝廠騰訊(00700-HK)的2019年前三季歸母淨利潤率為26.42%。為何粵海投資的利潤率如此高?

綜看粵海投資的主要業務,前文提到水資源的佔比最大,財華社根據該公司提供的分部業績數據計得,2019年上半年該項業務的分部利潤率為53.5%。第二大收入及利潤來源物業投資及發展分部上半年的利潤率達到64%,百貨營運及道路橋梁的利潤率分别達到41.2%和66.6%,而利潤率較低的發電以及酒店經營和管理業務利潤率也分别達到22.8%及22.6%。

細看這幾大業務,水資源、物業開發、道路橋梁等均為前期投入大的行業,也就是說需要巨額資本或雄厚背景的產業,這些資金的成本要到運營之後才會在損益表中分期實現,而這些公用事業的使用流量非常巨大,因此所產生的現金流入也很巨大,足以應付後期的資金成本,而所需的人工成本並不大,因非勞動密集型產業,也無多少原料投入,所以利潤較高。

粵海投資通過廣東省政府與香港特區政府訂立的《香港供水協議》向港供水,而根據2017年簽訂的香港供水協議,粵海投資於2018年、2019年及2020年三個年度每年對港供水收入分别為47.9259億港元、48.07億港元及48.2141億港元。

2019年前三個季度,該公司對港供水收入同比增加0.3%,至39.33億港元,相當於東江供水項目及其他水資源項目合計收入的55.94%。如果按照香港水務署的2018年東江水供應量以及該公司東江供水項目期内的收入計算,可得供水香港的單價要高於其他廣東城市,這固然因為此供水工程的技術復雜性,同時特許協議的限制也提升了成本,但是這些成本都不會體現在財務報表中,所以單純以收入及看得見的成本計算,這一業務的利潤率頗高。

這些公用事業的利潤率都較高,粵海投資的整體利潤率也較高。

值得注意的是,香港供水項目佔了其水資源項目收入的大部分,所以這里存在一個政策風險,萬一廣東省政府與香港特區政府變更香港供水協議,有可能對該公司造成打擊。

不過值得注意的是,粵海投資近年努力拓展其他水資源項目。2019年5月7日以現金16.27億元人民幣收購江西粵海及其子公司的79%權益。截至2019年9月30日,該公司的總設計供水能力和污水處理廠的總設計污水處理能力分别達到每日8.584萬噸和每日1.291萬噸,較年初時增長42.97%及13.25%。

從收入數據來看,2019年第3季度對港供水項目的收入佔東江供水項目和其他水資源項目總收入的比重已由2018年第3季的61.14%,下降至49.65%,反映其對香港供水項目的依賴已在逐步降低。

粵海投資很明顯是資本密集型公司,依靠雄厚的背景和有實力的資本進行公用事業以及房地產和投資型物業投資,並獲取可觀的回報,其中公用事業、收費公路以及投資物業為其提供穩定、可持續的現金流,而物業開發業務及百貨店銷售收入則提供貼合宏觀經濟走勢的增長因子,並累積足夠的資金進一步進行資本投資,以擴大業務覆蓋。

按2019年11月18日的收盤價16.90港元以及2018年攤薄後每股盈利0.767港元計算,該公司的2018年往績市盈率為22.03倍,往績股息收益率為3.17%。以此來看,其估值並不特别吸引。

得益於廣州市拾桂府項目交付部分單位而貢獻巨額收入,粵海投資於2019年前三季度錄得強勁的物業銷售增長,加上2017年竣工之天津天河城的收入持續增長,抵消了香港地區經濟下滑、廣州天河城飽和、能源項目收入及盈利下降等的負面影響。

展望未來,我們看到粵海投資的其他水資源項目正不斷擴大,還有大量在建中的水資源項目,相信可在不久的將來為該公司帶來增長;天津天河城收入的快速擴大應可提振物業投資板塊的表現。此外,粵海城項目以及拾桂府的交付將帶來更多物業發展收入,不過注意這些收入都是一次性的,更長遠將來的增長性則取決於物業開發公司是否有新物業交付,但這兩三年的收入應可得到上述兩個項目的支持。所以整體來看,該公司的成長性是不錯的,穩中有升,惟估值或許還不算太吸引。

在2018年的「港股100強」評選中,粵海投資入榜排名第72。在穩健的公用事業支持下,該公司有上升空間嗎?財華社將繼續密切關注。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享