剛剛,百濟神州(06160-HK;BGNE)宣佈其内部自主研發藥物BTK抑製劑Zanubrutinib(澤佈替尼),通過美國食品藥品監督管理局(FDA)加速批準,用於治療既往接受過至少一項療法的成年套細胞淋巴瘤(MCL)患者。

值得一提的是,進入11月以來,百濟神州可謂是喜事連連。11月5日,百濟神州及西雅圖遺傳公司就高級癌症臨床前候選藥物簽署了許可協議。代理使用專有西雅圖遺傳學基於抗體的技術,預計將在2020年上半年進入臨床試驗。到了11月13日,國家藥監局藥品審評中心(CDE)已結束百濟神州PD-1替雷利珠單抗註冊申請的技術審評工作,並已在11月13日報送國家藥監局進行審批,品種技術審評建議結論為「批準生產」。這意味著百濟神州的替雷利珠單抗下一步將進入文件製作與中心審核簽發的環節,獲批上市在即。

雖然今年業務方面取得多項突破性進展,但百濟神州並未實現真正的盈利。據百濟神州前三季度業績報顯示,截至2019年9月30日的第三季度,實現收入為5014萬美元,同比減少約7.49%;淨虧損為3.0736億美元,同比增加約113.4%;每股虧損0.39美元。

那麽,對於處於仍然處於虧損階段的百濟神州未來有何看點呢?

治療淋巴瘤的BTK抑製劑 Zanubrutinib是百濟神州自主研發的一款重磅藥物。目前在全球範圍内上市的只有兩款,一款是強生和艾伯維共同開發的Ibrutinib。這款藥物在2013年11月獲得美國FDA批準上市,並在2018年8月進入中國市場。

另一款是阿斯利康的acalabrutinib(第二代BTK抑製劑)。它在2017年11月獲美國FDA批準上市,但目前並未在國内獲批上市。也就說如無意外,百濟神州的Zanubrutinib將會是中國境内的第二款、全球範圍内的第三款BTK抑製劑。

Ibrutinib背靠強生和艾伯維兩大醫藥商業巨頭,上市後的銷售額的爆發力是可想而知的。EvaluatePharma數據顯示,Ibrutinib的全球銷售額從2014年的5.5億美元一路狂飙到2018年的35.9億美元,年復合增長率59.84%,一舉成為僅次於默沙東的Keytruda (pembrolizumab)、新基公司的Revlimid(來那度胺)和百時美施貴寶的Opdivo(nivolumab)的全球第四大抗腫瘤藥物。

天花板之高,除了先發優勢,百濟神州的Zanubrutinib還有另一個市場競爭優勢,那就是它的適應症佈局。百濟神州的研發管道有一個較國内幾家做生物藥研發藥企不同的特點,那就是它的一款藥物對應多個適應症,而且是在中美兩地同時展開的項目研發。

需要留意的是,日前Zanubrutinib獲批的是MCL這一適應症,而它的競爭對手Ibrutinib和acalabrutinib在美國獲批的同樣也是用於二線治療的MCL,說明百濟神州在這款藥物上真正是站在了能與國際巨頭比肩的賽道上。

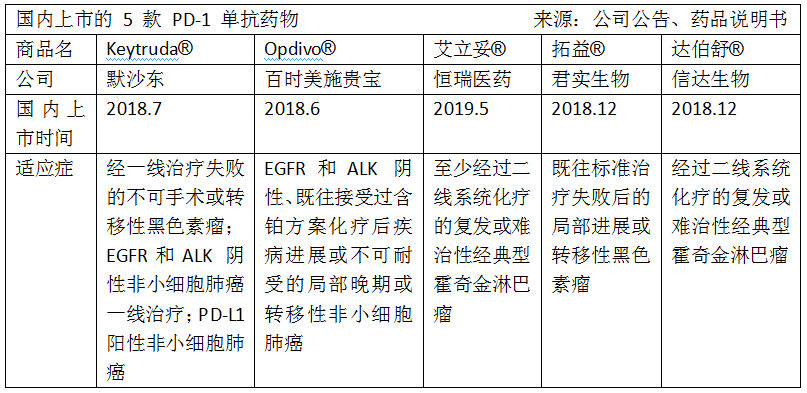

目前,中國市場共有5款PD-1藥物上市銷售,包括2種進口PD-1單抗,百時美施貴寶的Opdivo®和默沙東的Keytruda®和3種國產的,包括君實生物-B(01877-HK)的拓益®、信達生物(1801-HK)的達伯舒®、以及恒瑞醫藥(600276-CN)的艾立妥®。

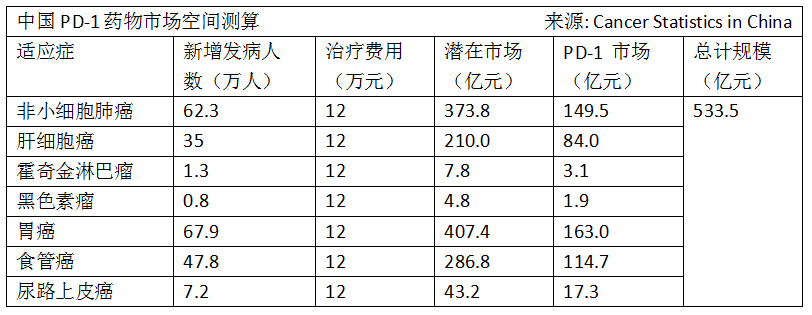

以進口的PD-1單抗為一組,它們獲批的適應症基本都是大適應症,市場規模較大。比如Opdivo®和Keytruda®都獲批非小細胞肺癌(NSCLC)。據Cancer Statistics in China 2018年的數據測算,NSCLC市場規模為149.5億元;相比之下,霍奇金淋巴瘤(NA)市場規模就較小了,只有3.1億元。而這又恰好是國產第一梯隊的PD-1單抗的首個申報適應症。

為了加速獲批上市,國内研發PD-1單抗的企業大部分採取的是通過小適應症實現「fast to market」的申報策略,從而在研發佈局上會優先偏向臨床安全性較高的、「戰時」無需拖太長的適應症。百濟神州也不例外。不過,它也早開始大適應的臨床試驗了。

截至2018年底,tislelizumab的臨床試驗已經累計入組了超過2,200名患者。Tislelizumab目前有11項關鍵臨床試驗正在進行,包括非小細胞肺癌臨床試驗、食管癌試驗、胃癌試驗、肝細胞癌試驗,以及經典型霍奇金淋巴瘤及尿路上皮癌患者的臨床試驗。

在這11個關鍵臨床試驗當中,僅有1項試驗由新基公司主導(1線非小細胞肺癌的臨床3期),其餘試驗均由百濟神州主導。因此,百濟神州與新基公司的合作終止,並不會對tislelizumab的研發進程造成明顯影響。

不過在適應症上,tislelizumab還暫時無法與進口的媲美,那就只有借進醫保的東風在價格上扳回一局。目前相比進口的PD-1單抗,國產的定價相當吸引。拓益®符合贈藥條件的病人一年的治療費用約為18.72萬;達伯舒®贈藥後的費用約為一年16.7萬,兩款藥物僅為進口的30%和50%,恒瑞的PD-1定價雖然與進口藥相當,但買贈藥政策力度大,因此目前上市的三款國產PD-1單抗的治療價格優勢顯著。

自今年3月醫保局公佈目錄調整方案以來,在滿足有效性、安全性等前提下,價格較高或對醫保基金影響較大的專利獨家藥品將當通過談判方式進入醫保目錄。目前,新的一輪醫保談判正在展開中,未來隨著國產PD-1單抗大適應症的逐步獲批,tislelizumab的市場空間是值得期待的。

據2019年前三季財報顯示,百濟神州在今年年底前和2020年的各項重要事件,共有多至10項正在開展的3期或潛在的註冊性臨床試驗計劃公佈數據,同時還有計劃中的兩款公司自主開發產品的商業上市。可見百濟神州的產品儲備較為豐富,而優秀的產品儲備離不開公司多年的内部研發投入和外部的合作推進。

2019年首三季,百濟神州研發費用為2.37億美元,較2018年同期增加60.55%,相當於2018年全年研發投入的34.9%。2018年百濟神州投入研發的費用較2017年的2.69億美元增加1.5倍。如無意外,2018年在研發方面的投入百濟神州達到近三年的峰值。截至目前,公司所有的研發支出均為費用化。

按2018年的研發投入計,百濟神州已經超過絕大部分國内傳統龍頭藥企。高昂的研發費用主要是由於公司在全球多個地區同時展開臨床試驗。百濟神州目前或已有超過30項正在全球進行或擬啓動的臨床試驗。大量的研發投入將為百濟神州未來開拓國際市場奠定了基礎。

近日,藥圈被百濟神州和安進合作的消息刷屏,這筆合作無論在涉及金額還是產品上都是令市場矚目的。從合作内容來看,本次合作涉及商業化產品、在研產品和股權投資三個部分。

就合作本身而言,對百濟神州的意義更大,這從股價表現上已經可以明顯反應。今年第二季度,百濟神州的收入因為百時美施貴寶與新基的合作而受到負面影響。對目前尚未擁有造血能力的百濟神州而言,能否有足夠的資金讓研發持續下去是首要任務,因此跨國間合作的財務條款最能解燃眉之急。

往後看14個月,百濟神州的股價催化劑還很多。除了包括Zanubrutinib和Tislelizumab的上市申請可能獲批,以及近10個重磅臨床3期的數據的披露。

另外,筆者留意到,安進是國際醫藥巨頭中為數不多的沒有PD-1/PD-(L)1的藥企,而PD-1/PD-(L)1必然是未來腫瘤聯合治療中繞不開的賽道。未來安進和百濟神州還會有是否就Tislelizumab展開進一步合作的想象空間。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享