隨著人類對生命機制的研究不斷深入和現代製藥技術的快速發展,我們可使用的藥物種類在增加,從天然藥物到化學藥物再到生物藥物,藥品的質量也同時在叠代升級。

2018年,全球最暢銷的10種藥物中,9種為生物藥物;全球生物製藥的市場將以9.0%的年復合增長率增長,到2023年全球市場規模將從2618億美元擴大到4021億美元¹。憑借著新穎的靶點機制和有臨床數據證明的安全有效性,生物藥物已經成為今年來全球製藥領域最為火熱的研究方向,相關生物製藥公司與項目也隨之成為資本市場的寵兒。

為擁抱新經濟、提升香港金融中心競爭力,2018年4月30日,港交所新訂的《上市規則》條文正式生效,迎來了一批具有代表性的國内生物科技公司到香港上市。筆者統計,2018年全年,共有11家未盈利的生物醫藥公司申報,其中有6家已在2018年登陸港股²。

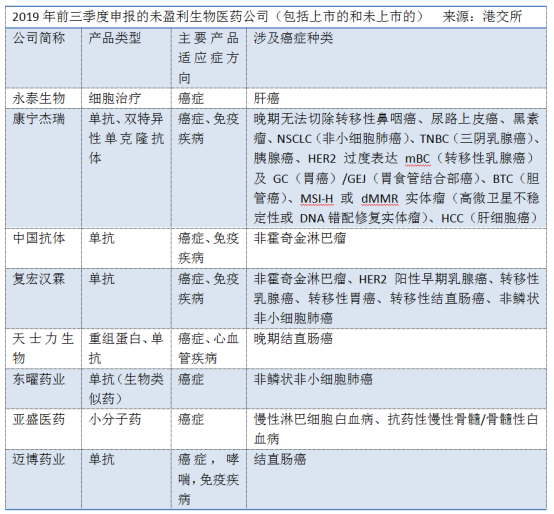

2019年前三季度,港股共有8家申報以及上市的未盈利生物醫藥公司³,其中邁博藥業-B(02181-HK)、復宏漢霖-B(02696-HK)和亞盛醫藥-B(06855-HK),三家藥企上市首日表現均跌破發行價。與此同時,自今年3月起,科創板共受理3家未盈利的生物醫藥公司。從數量上看,前三季港股未盈利的生物醫藥公司申報數多於科創板的申報數。

與傳統化學合成的藥物有所不同,生物藥物是源自生物體的大分子物質。由於生物藥物結構復雜,因此它包括的類别可大致分為:單克隆抗體(單抗)、重組治療性蛋白、疫苗以及其他(包括血液和血液成分、過敏原、體細胞、基因療法及組織)。

生物藥物中的單抗是整個生物藥物市場中最大的細分市場。在2017年佔整個生物藥物市場銷售收入的43.2%⁴,該佔比在2018年增長至55.3%;2018年單抗的全球銷售收入為1448億美元,同比增長39.50%;按單抗藥物應用的適應症領域分,自身免疫疾病和腫瘤是兩個最大的治療領域,分别佔單抗總市場的48.7%和34.5%⁵。

在港股上市的未盈利的生物醫藥公司中,在研產品涉及單抗的有6家、在研產品為小分子藥物的有1家,為重組蛋白的有1家,還有1家為細胞治療。統計進度在臨床2期及以上的在研產品或上市產品⁶,筆者發現這些公司的適應症全部涉及癌症領域,還有一半的公司之產品適應症涉及自身免疫疾病領域。

相比之下,在2018年申報港股的未盈利生物醫藥公司主打或在研產品在類别或涉及的領域上側重則較為分化。例如歌禮製藥-B(01672-HK)和華領醫藥-B(02552-HK)都專注做創新的化藥,但市場方向卻分别是肝病和糖尿病;康希諾生物-B(06185-HK)在研產品則為疫苗。總體上今年申報的未盈利生物醫藥公司的產品無論在類型或方向上紮堆的特點都較明顯。

在2018年成功上市的一批尚未盈利生物醫藥公司中,信達生物-B(01801-HK)、君實生物-B(01877-HK)和康希諾生物-B上市後的表現較好,截至10月30日收盤分别較發行價上漲69.53%、42.67%、78.64%。筆者認為,這些公司上市後的表現看公司是否有產品面世,或與公司研發主打產品市場空間的大小、已有競品的市場規模大小相關。

2017年全球疫苗市場規模為438億美元,其中全球十大重磅疫苗的總市場份額為41.7%,而康希諾生物的競品市場份額合計僅為9% ⁷ ,說明疫苗市場的可拓展性較大;PD-1方面,其市場空間更為廣闊,而且產品爆發力驚人。2款全球領先上市的競品Keytruda和Opdivo在2018年的合計銷售額已達139億美元,同比增長分别高達88%和36%⁸。

√ 永泰生物 ⁹

永泰生物專注於T細胞免疫治療藥物的研發和商業化。據弗若斯特沙利文報告,永泰生物的核心在研產品EAL®是中國首款獲準進入臨床2期試驗的免疫細胞產品,涉及具體癌症種類為肝癌。據招股書顯示,除EAL®外,永泰生物暫未有其它腫瘤細胞免疫治療產品的研發進度較靠前。

√ 康寧傑瑞¹º

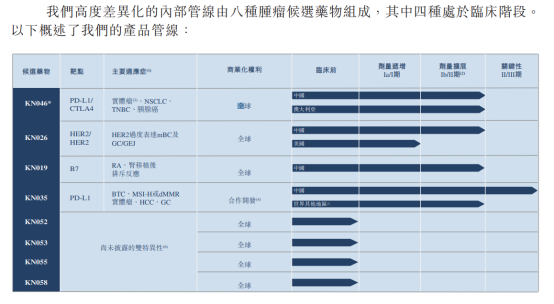

迄今為止,市場上所有針對CTLA-4及PD-(L)1的免疫檢查點抑制劑都是單特異性抗體;然而,許多癌症病人對單獨使用CTLA-4或PD-(L)1的反應有限。康寧傑瑞優勢在於它在雙特異性和蛋白質工程方面擁有全面整合的專有生物製劑平台。它的KN046可能成為全球首個同時針對兩個經過臨床驗證的免疫檢查點PD-L1及CTLA-4 的雙特異性單克隆抗體。

招股書顯示,KN046是唯一進入臨床2期試驗的PD-(L)1/CTLA -4的候選藥物。包括這款藥物,康寧傑瑞共有5個項目處於臨床2期階段,1個項目處於臨床3期,涉及包括NSCLC(非小細胞肺癌)在内的11種癌症。

√ 中國抗體¹¹

中國抗體專注於研發針對癌症及自身免疫疾病的生物藥物研發。公司成立於2001年,創始人是首位成功發展人源化抗CD22單抗的科學家梁瑞安博士。梁博士的科研經驗豐富,在分子免疫學及治療用單抗的領域擁有30年的經驗。

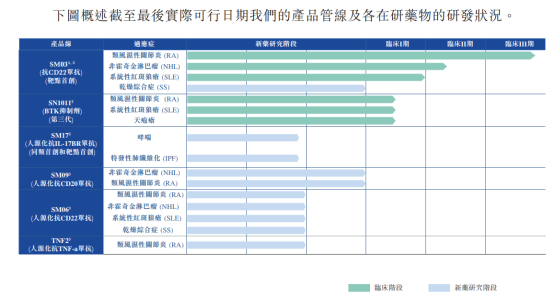

若剔除多個適應症及聯合用藥影響,中國抗體6項在研藥物中有1個產品處於臨床3期試驗,0個產品處於臨床2期;按項目看則有1個項目位於臨床3期,1個位於臨床2期。中國抗體的期間產品SM03是一款已進入臨床3期的抗CD22單抗,也是全球同類靶點中首個治療類風濕關節炎的單抗藥物,並對其它自身免疫性疾病具有潛在療效。

√ 復宏漢霖¹²

復宏漢霖是復星醫藥(02196-HK)旗下的一家專注研發單抗生物類似藥和創新生物藥的子公司。在2019年9月上市之前,復宏漢霖的HLX01(商品名:漢利康®;利妥昔類似藥,用於治療非霍奇金淋巴瘤)已經在今年5月在中國銷售。HLX01商業化僅1月,復宏漢霖收入就比2018年年末的增長129.11% ,不過復宏漢霖目前仍處於虧損狀態,主要因為商業化帶來的銷售費用增加和繼續研發的投入。

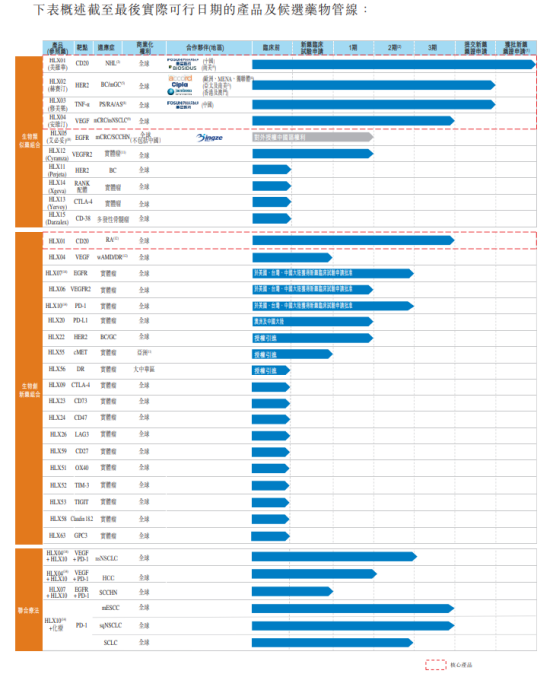

復宏漢霖擁有豐富且全面的生物類似藥及生物創新藥的產品管線,生物類似藥覆蓋的靶點包括CD20(已上市)、HER2、TNF-α、VEGF、EGFR,其中接近商業化產品的有3個:已提交上市申請的HLX02(曲妥珠單抗類似藥,用於治療乳腺癌)、HLX03(帕妥珠單抗類似藥,用於治療銀屑病、類風濕關節炎及強直性脊柱炎)以及計劃在2020年遞交上市申請的HLX04(安維汀生物類似藥,用於治療結直腸癌和非小細胞肺癌)。

另外復宏漢霖還擁有5個創新生物藥進入臨床1期或IB/2期,覆蓋靶點包括VEGFR2、EGFR、PD-1、PD-L1和HER2;主要治療領域是腫瘤、自身免疫。除了管道佈局和研發進度外,復宏漢霖的優勢還在於:

四個核心產品的原研藥已經進入國家醫保目錄,復宏漢霖對應的生物類似藥也有望全部跟隨進入目錄;從HLX01(已進醫保目錄)放量速度來看,復宏漢霖能快速實現盈利;

借助復星醫藥的渠道資源,對復宏漢霖在中國迅速推出及商業化產品有先天優勢。

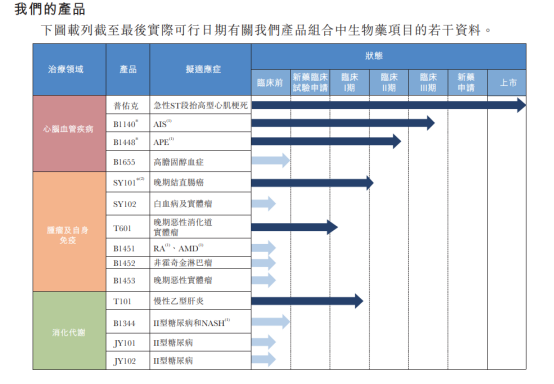

√ 天士力生物¹³

天士力生物的母公司天士力(600535-CN)是國内中藥行業的龍頭公司。它通過自主研發、產品引進、合作研發、投資市場優先許可權全面投入,在深耕所擅長的領域同時,正在組建轉型為創新型藥企,並於2019年6月分拆旗下的生物藥板塊申請赴港上市。

天士力生物擁有廣泛的產品組合,包括12項自主研發的生物藥項目和2項擁有商業化有限權的生物藥項目,涵蓋了心腦血管、腫瘤及自身免疫、消化代謝這三個主要治療領域。公司的主打產品普佑克是已上市的獨家品種,擁有臨床數據支撐其用於心血管領域的積極成效。

2019年上半年,普佑克在「省-地-縣-鄉」層層遞進的基層覆蓋戰略和學術營銷、患者教育的推廣思路下持續放量,也成為支撐分拆之後天士力生物PRE IPO的19億美元估值的重要基礎。目前普佑克急性肺栓塞適應症的臨床2期和3期試驗進展順利.適應症獲批將為天士力生物帶去發展空間。

√ 邁博藥業¹⁴

邁博藥業致力於治療癌症和自身免疫性疾病領域的生物藥。公司的9個候選藥物管線中有3個核心產品處於臨床3期試驗,分别是CMAB007(奧瑪珠單抗;適用於哮喘)、CMAB008(英夫利昔單抗;適用於結直腸癌) 和CMAB009(西妥昔單抗;適用於類風濕關節炎)。三款產品中CMAB007的市場規模最大。

根據弗若斯特沙利文的資料,邁博藥業為一家中國本土公司在中國開發的唯一一種已達到臨床3期試驗的單抗哮喘療法。目前中國境内僅有一種奧瑪珠單抗獲國家藥監局批準銷售。這款名為Xolair®的單抗藥物由諾華和羅氏合作研發,於2017年在中國上市。

值得留意的是適用於哮喘病的奧瑪珠單抗至市場規模預計會在2020年之後符合年增長率將驟然下降。在美國,目前Xolair®針對支氣管炎的臨床3期/2期試驗已經完成;而針對鼻息肉及鼻窦炎的臨床試驗仍在招募患者。這側面說明適用於除癌症、自身免疫係統領域的的單抗之市場天花板較低,突破的路徑只有拓展適應症。

於2018年,在研發應用於腫瘤和免疫疾病治療的抗體藥物的一眾生物醫藥公司中,產生了頗多的生產「重磅炸彈」的、備受資本青睐的「獨角獸」。國内單抗研發起步晚,但在資本和人才的助力下發展迅速。

相比之下,今年申報港股但尚未盈利的生物醫藥公司(包括已上市的和處理中的)雖然均涉獵癌症領域,但研發進度最靠前的產品或項目卻未必適用於癌症。抗體藥物可以適用多個治療領域,但目前除腫瘤和免疫疾病之外的治療領域市場規模較小,產品多數還處在臨床試驗之前的新藥研發階段,因此出現重磅品種的概率較小。

筆者認為,單抗藥物致勝的關鍵是產品的臨床價值,這包括藥物所在市場以及未來適應症拓展空間。此除了反映研發人員對靶點作用機制的深入了解,確保藥品的療效以獲得醫生和患者的認可以外,還能確保其未來擁有更廣闊的銷售市場,實現快速增長。這其實也決定產品未來能否獲批上市以及上市之後能夠實現怎樣的市場回報。

在政策支持下,國產上市、國内在新藥研發,特别是單抗研發方面迎來高速發展,但國内的單抗市場尚未充分打開。一方面是因為單抗藥本身價格昂貴,醫保支付尚未充分對接;另一方面,則是患者本身對醫理用藥的認識還有待被教育,傳統化療、理療和中醫藥療法根深蒂固。

國内醫藥產業正處於供給側改革的關鍵期,而科技創新型企業作為藥企未來轉型的方向,在港交所放低上市門檻、科創板推出的背景下,上市公司質量分化的程度也必然加大,因此在關注藥物本身的臨床價值之外,業務發展、研發進度和產品技術也需要重點跟蹤。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享