港股上市公司金山軟件(03888-HK)的金山辦公,敲響科創板大門。2019年5月8日,上交所受理了金山辦公《首次公開發行股票併在科創板上市招股說明書》。對於金山辦公來說,併非首次遞交上市申請。

2016年10月,金山軟件便曾發佈公告稱,正考慮分拆北京金山辦公軟件及其附屬公司,計劃在中國一家證券交易所獨立上市。之後,金山辦公披露了擬在創業板上市的招股書,由於一名保薦代表人士辭任,之後中止審查建議A股上市申請。

相比2017年申請上市募集的資金5.65億元,此次金山募集上市資金直接大漲到20.5億元。短短一年半的時間,增長幅度達到262.83%。

從招股書來看,本次金山辦公擬募集資金用於WPS Office 辦公軟件研發升級方向、辦公領域人工智能基礎研發中心建設方向、辦公產品互聯網雲服務方向和辦公軟件國際化方向等4個項目。

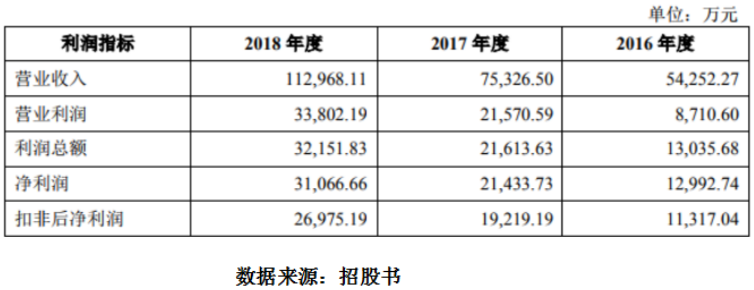

近三年來,公司業績呈逐漸遞增趨勢。招股書數據顯示,2016-2018年、公司總營收分别實現54.2萬元、75.33萬元、112.95萬元。

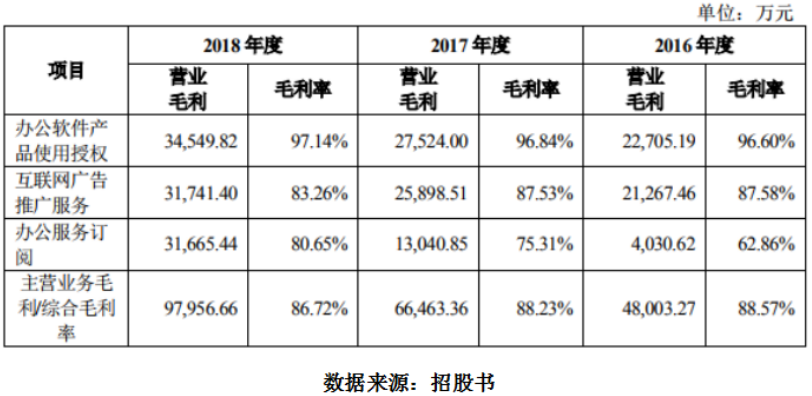

其中辦公服務訂閱增長速度最快。2016年度、2017年度及2018年度,辦公服務訂閱業務佔相應期間公司主營業務收入總額比例分别為11.83%、22.99%及34.76%。

招股書分析原因稱,公司大力發展辦公服務訂閱業務,為客戶提供的特殊化、差異化定製服務得到用戶的廣泛認可。

2017年度較2016年度、2018年度較2017年度,該業務收入增長率分别為170.04%

和126.75%。

在多項主營業務中,發行人辦公服務訂閱業務收入平均符合增長率最高,2016-2018年度達到了147.45%。個人客戶訂閱業務做出了大部分貢獻。

招股書公佈數據顯示,機構客戶訂閱收入平均復合增長率為20.33%,同期個人客戶訂閱收入分别平均復合增長率為176.65%。

公司認為,主要原因是報告期内發行人著力發展WPS會員和稻殼會員業務,通過優化產品服務,引進大量優質資源等吸引個人用戶訂閱,WPS會員人數由2016年度的約99萬人增長至2018年度的約575萬人,稻殼兒會員人數由2016年度的約106萬人增長至2018年度的約357萬人,實現了收入的大幅上升。

毛利率方面,2016-2018年,公司主營業務綜合毛利率分别為88.57%、88.23%及86.72%。

招股書認為,2017年公司主營業務綜合毛利率較2016年略有下降。主要原因是毛利率較低的辦公服務訂閱業務收入佔主營業務收入比由2016年度的11.83%上升至2017年度的22.99%。

2018年主營業務綜合毛利率較2017年度略有下降,主要原因是當期互聯網廣告推廣服務收入毛利率較2017年下降4.27%。

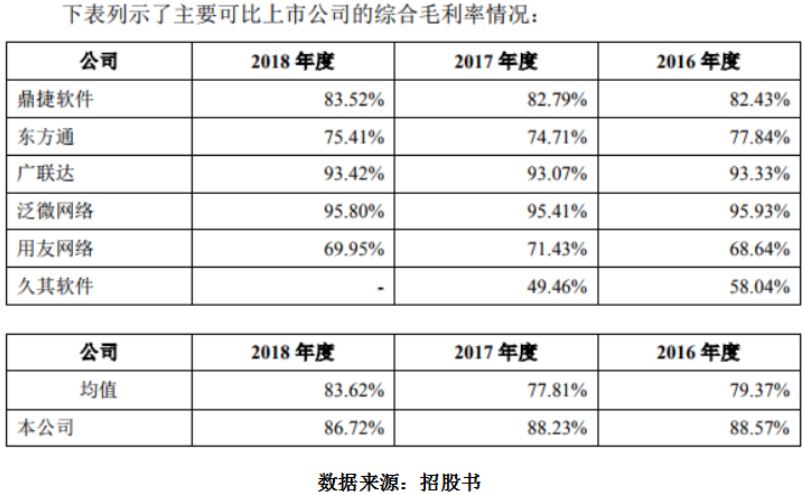

如果將綜合毛利率放到能夠相比較的同行業中,金山辦公仍然處於略高水平。

招股書數據顯示,2016年-2018年,公司利潤總額分别為13,035.68萬元、21,613.63萬元和 32,151.83萬元,隨著公司主營業務盈利能力的不斷加強,營業利潤佔利潤總額比例不斷上升,2016年-2018年,公司營業利潤佔利潤總額比例分别為66.82%、99.80%和105.13%,是公司主要利潤來源。

2016年-2018年,扣除非經常性損益後,公司的淨利潤率分别為20.86%、25.51%及23.88%。2018年扣非淨利潤率有所下降,主要係研發費用率的波動導致。

產品單一及技術升級的風險

招股書公佈信息顯示,當前WPS Office係列產品及服務是公司收入的主要來源。一旦出現革新性技術導致行業格局發生巨大變動或新的替代產品出現等情況,發行人短期之内也許無法進行技術突破,或不能將自身研發能力馬上變現,進而對發行人經營產生不利影響。

盈利模式的風險

招股書信息顯示,互聯網廣告推廣服務採用「免費+廣告」為主的盈利模式,其核心在於免費使用WPS Office軟件產品的龐大用戶群體產生的顯著的廣告投放價值。從報告期内來看,發行人互聯網廣告推廣服務佔總收入的比例較高。

用戶能夠接受的廣告投放量制約著盈利模式,若公司在產品中投放廣告量過多,則可能降低用戶體驗,導致用戶流失,從而降低公司產品的廣告投放價值,對發行人互聯網廣告推廣服務的收入產生負面影響。同時也會導致公司在互聯網廣告推廣服務所得的收入存在增長瓶頸。

另一方面,發行人需要持續進行研發投入,不斷對產品進行升級,以保持對用戶的吸引力。如果公司產品不能滿足客戶的最新需求,則可能導致免費用戶群體數量的下降,互聯網廣告推廣服務的收入會隨之降低,也將影響發行人未來的盈利能力。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享