鋼鐵是當代工業文明的基礎,廣泛應用於建築、鐵路、公路、汽車和家電的各行各業,從衣食住行到能源運輸採礦等等,可以說,鋼鐵滲透到我們生活的每一個微小細節。

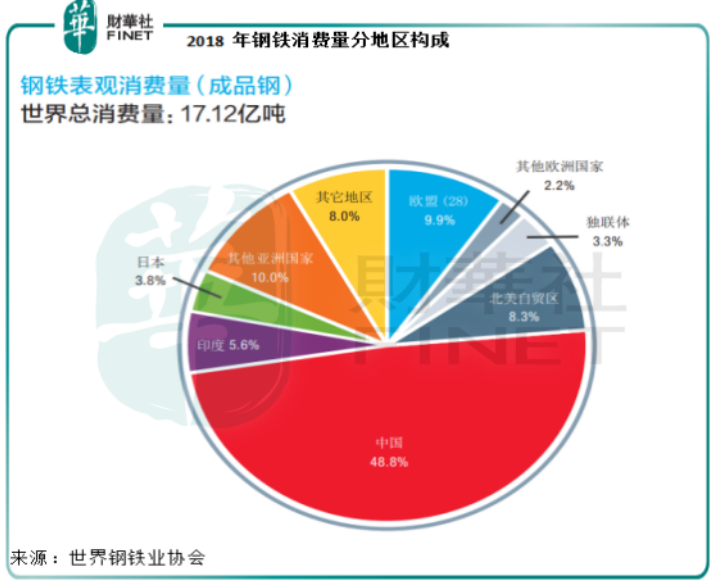

根據世界鋼鐵業協會(Worldsteel)的統計報告,2018年全球鋼鐵總消費量達到17.12億噸,中國是最大的鋼鐵消費國,佔全球總消費量的48.8%,財華社依此估算,中國的2018年鋼鐵消費量或為8.35億噸。

2018年,全球粗鋼產量同比增長4.54%,至18.084億噸,其中中國也是最大的粗鋼生產國,2018年產量同比增長6.59%,至9.283億噸,佔全球產量的51.33%,遠遠抛離第二大生產國印度,後者的佔比只有5.89%。

目前全球普遍採用兩種煉鋼工藝——高爐-氧氣頂吹轉爐,以及電弧爐煉鋼,前者佔比70%,後者佔比大約為29%。

高爐-氧氣頂吹轉爐煉鋼首先將鐵礦石還原得到鐵,然後在氧氣頂吹轉爐將鐵冶煉成鋼,經過鑄造和軋製,將鋼加工成鋼卷、鋼板、型材和棒材等成品。

電弧爐煉鋼則使用電弧將廢鋼融化,再經過下遊加工,如鑄造、再加熱、軋製等加工成成品,這種煉鋼法可以只使用回收的廢鋼進行煉鋼生產。

世界鋼鐵業協會的統計數據顯示,2018年中國的粗鋼產量中,大約有88.4%採用氧氣轉爐工藝,其餘的11.6%產量採用電爐(兩個百分比均為估計值),也就是說,中國的粗鋼生產主要還是依靠鐵礦石加工。

根據國家統計局的數據,2018年中國鐵礦石原礦產量同比下降3.1%,至7.634億噸。世界鋼鐵業協會的數據則顯示,年内中國的鐵礦石進口量高達10.644億噸,高於國内產量,這反映中國鐵礦石的對外依存度很高。中國是全球最大的鐵礦石需求國,雖然我們擁有豐富的鐵礦石儲量,但是品位比較低,因此進口鐵礦石或更具經濟效益。

世界鐵礦資源主要集中在澳大利亞、巴西、俄羅斯等國,全球三大鐵礦石供應商分别為巴西淡水河谷(Vale)、力拓(Rio Tinto)和必和必拓(BHP)。今年年初以來天災不斷,導致全球鐵礦石供應短缺,其中全球最大的鐵礦石生產商淡水河谷2019年第1季鐵礦石產量同比下降11%,至7287萬公噸,主要因為年初造成多人遇難的巴西佈魯馬蒂紐奧大壩(Brumadinho dam)坍塌事故。與此同時力拓也表示,今年3月熱帶飓風維羅妮卡(Veronica)導致的生產中斷,以及1月份蘭伯特角A港口(Cape Lambert)火情,將在2019年造成約1400萬噸的鐵礦石產量損失。

供應短缺令鐵礦石價格水漲船高。自年初以來,鐵礦石價格持續攀升。「我的鋼鐵網」鐵礦石綜合指數由2019年1月2日的83.3,攀升至6月17日114.3,年初至今的漲幅達到了37.21%。

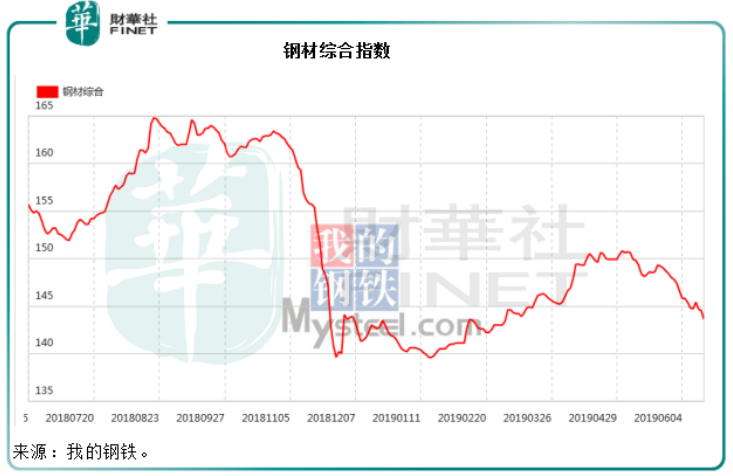

另一邊廂,鋼材價格在年初到達階段低位後回升,於5月初到達階段高位隨後持續回落。「我的鋼鐵網」顯示,鋼材綜合指數由2019年1月2日的140.5,攀升至5月5月的150.8,隨後下降至6月17日的143.6,近期下跌的其中一個原因或與產量增加有關。

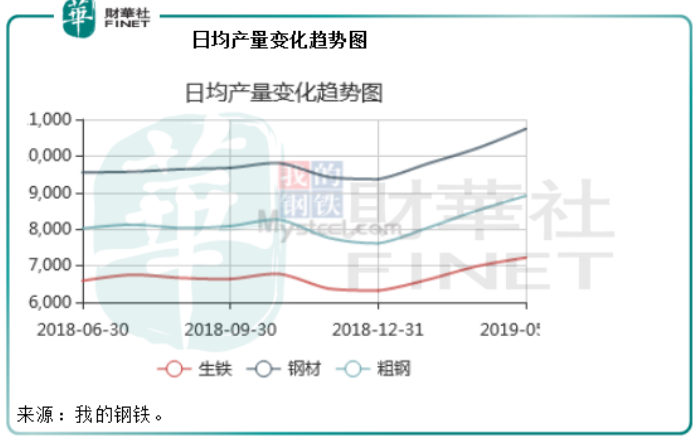

日均產量從2018年底的水平持續攀升,以粗鋼為例,由2018年12月31日的7612.1,升至2019年5月31日的8909.1,漲幅達到了17.04%。

鐵礦石與鋼材的價格背離,必然導致鋼鐵企業的生產成本上漲,同時產品價格受到擠壓,利潤收窄。中國作為全球最大的鋼鐵消費國,國内擁有眾多鋼鐵企業,產能分散,沒有一把壓倒性的聲音能夠為中國——這個重要需求國,提出價格主張,對主要的礦石供應商缺乏議價力,必然受到原料成本價格大幅上揚,同時產品價格受壓的影響。

2016年,原寶鋼集團有限公司與武漢鋼鐵(集團)公司聯合重組,成立中國寶武鋼鐵集團有限公司。合併後的中國寶武資產規模7395億元人民幣,產能規模7000萬噸,位居中國第一、全球第二。

2018年,中國寶武實現鋼產量6725萬噸,營業總收入4386.2億元人民幣,利潤總額為338.37億元人民幣。世界鋼鐵業協會的統計數據顯示,中國寶武的2018年粗鋼產量位居全球第二,僅次於總部設在的盧森堡的安賽樂米塔爾,後者的2018年粗鋼產量為9642萬噸。

2019年5月31日,中國寶武宣佈與安徽省國有資產監督管理委員會簽署無償劃轉協議,後者將馬鋼集團的51%權益無償劃轉給中國寶武。馬鋼集團2018年資產總額為970.04億元,實現粗鋼產量1964萬噸,營業收入918億元人民幣,利潤總額89.45億元人民幣,具備2000萬噸配套生產規模,形成了馬鋼股份公司本部、長江鋼鐵、合肥公司、瓦頓公司四大鋼鐵生產基地。

中國寶馬與馬鋼集團合併後,2018年粗鋼產量或合共為8689萬噸,仍低於全球最大的鋼鐵企業安賽樂米塔爾,不過中國寶武提到,這次重組的目的是深入推進國有經濟佈局結構調整,落實供給側結構性改革,加快產能過剩行業兼併重組,也就是說整合分散的鋼鐵生產產能,形成規模經濟,實現供給側改革,優化產能。

根據國家的鋼鐵十三五規劃,2020年之前排名前十的鋼企產量佔比要達到60%以上,也就是說提高鋼鐵企業的集中度。財華社整理數據計算得出,2018年國内排名前十的鋼企粗鋼產量合共為3.2729億噸,佔全國總產量的35.26%左右,與60%相比仍有較大的差距。因此未來一年,鋼鐵行業的兼併重組浪潮將越演越烈。

財華社猜測,提升行業集中度,終止目前產業分散的局面,應有利於中國鋼鐵企業對境外鐵礦石供應商的議價力。另一方面,我們在前文提到中國有11.6%的粗鋼產量採用電爐製法,而這種煉鋼法可以只使用回收的廢鋼進行煉鋼生產,財華社猜測行業未來的發展趨勢應該是加強集中度的同時,優化產能,提升技術,擴大電爐產能。

展望未來,鐵礦石長遠來看供過於求的基本面未改,鐵礦石的漲勢或無以為繼。隨著中國鋼鐵產業的產能優化和升級,在國際市場上的議價力將得到提升,最終應有利於國内的頭部鋼鐵企業。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享