長久以來,精密機加工行業一直有著較高的準入門檻,除了具備熟練技術工人及強大技術實力以外,從業者們還要對高精密度、高穩定的高端機器及設備進行大量的前期投入,以確保其生產質量及效率,這就使行業自帶了一道天然的進入壁壘。加之當前全球精密機加工市場依然高度分化,能夠在競爭中佔據可觀市場份額的玩家仍是少數。

而在精密機加工零部件製造行業完成了逾二十年發展積澱的鷹普精密(全稱鷹普精密工業有限公司)就是一步一個腳印走到行業發展前列的佼佼者。

鷹普精密今天(18日)正式招股,摩根士丹利及中銀國際為其本次衝擊港股IPO的聯席保薦人。這一次,鷹普精密決心以更完備的姿態去徵戰機遇無窮的香港資本市場。

世界領先的鷹普精密:全球第七、中國最大

追溯鷹普精密的業務發展史,其由創始人陸瑞博於1998年創辦於中國無錫,至今已走過逾二十年徵程。

隨著業務的不斷發展壯大,鷹普精密已在專業領域做到世界領先水平,至目前其已成長為全球十大高精密、高復雜性、性能關鍵的鑄件和機加工零部件製造商之一,產品被用於不同終端市場。

就具體業務而言,鷹普精密主要為其來自全球的多元化客戶群提供定製的鑄造和機加工產品,以及表面處理服務,通過旗下四個業務分部運營:熔模鑄造、精密機加工、砂型鑄造和表面處理。當中熔模鑄造是目前鷹普精密最大的業務分部,且將繼續為其核心業務分部,2018年該分部收益佔比達到42.2%。

正是通過垂直整合的運營模式,使得鷹普精密能夠為其客戶提供全面的一站式解決方案,這涵蓋了精密零部件價值鏈的整套增值服務。依托自身強大的綜合能力,鷹普精密樹立了其於全球市場的領導地位。

據羅蘭貝格報告數據,2018年以總收益計,鷹普精密是全球第七大獨立熔模鑄造製造商,和中國最大的熔模鑄造製造商;同時其也是汽車、航空及液壓終端市場方面全球第四大精密機加工公司。

當前,鷹普精密在中國、土耳其、德國、捷克共和國及墨西哥擁有15個工廠,並由位於中國、北美、盧森堡、土耳其、德國及香港的9個銷售辦事處及在中國、北美、盧森堡和土耳其擁有的倉儲能力提供支持。全球化生產佈局,降低了與區域經濟週期性相關的風險,並加強了鷹普精密與現有客戶的聯繫和更有效開拓新客戶的機會。

覆蓋廣闊終端市場,策略性拓展高增長領域

從產品服務的終端市場出發,鷹普精密亦擁有橫跨多個終端市場的遍及全球的客戶群體。據悉,其產品覆蓋的主要終端市場包括乘用車、商用車、大馬力發動機、液壓設備、航空、工程機械、農業機械、休閑娛樂船舶和車輛、醫療及能源等廣闊領域,鷹普精密能夠策略性地拓展具有較高附加值及較強增長潛力的終端市場;同時更能夠把其業務風險有效地分散,並降至最低。

自2017年起,全球經濟增速加快,世界範圍尤其是新興市場及發展中經濟體的經濟活動回升形勢不斷向好。據國際貨幣基金組織,投資、貿易及工業生產方面近年亦有突出進展,商業及消費者信心隨之提升,這種經濟復蘇態勢支持鷹普精密的產品在多個終端市場(如液壓設備、工程機械及農業機械)的需求實現增長。

因應不同產品終端市場需求的變化,鷹普精密也策略性地開始拓展一些具有較高盈利能力和較強增長潛力的終端市場,譬如航空及醫療終端市場。近年來鷹普精密開始為空客A320 Neo、空客A350及波音787等不同型號的飛機提供液壓係統、流體係統、啓動係統及發動機生產部件及組件,2016、2017及2018年,鷹普精密航空和醫療終端市場的收益佔比分别為8.3%、8.8%及9.7%,其中航空終端市場過去三年實現收入的年化複合增長速度為39.7%。收益逐年實現穩步增長的同時,收益比重也不斷提升,有望在未來為鷹普精密業績的持續增長帶來更多助力。

綜合業績穩健增長,經調整稅後純利複合年增長率達34.2%

自1998年成立以來,鷹普精密成功實施「雙引擎增長」的策略,將公司從中國本土的小型鑄造及機加工廠轉型發展為一家提供全面一站式解決方案的全球運營的公司,並成功將其業務版圖從中國拓展至美國和歐洲。

在專業製造領域兢兢業業鑽研日久的鷹普精密,最近三年的業績表現也頗為紮實。

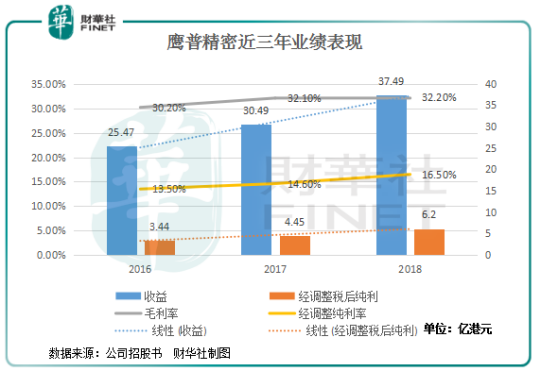

招股書資料顯示,2016年公司實現收益為 25.47億元(港元,下同),2017年增長19.7%至30.49億元,2018年再增長22.96%至37.49億元,2016年至2018年公司收益的複合年增長率為21.3%。

與此同時,鷹普精密的經調整稅後純利也得到了顯著的提升,2016、2017及2018年,公司經調整稅後純利分别錄得3.44億元、4.45億元及6.2億元,複合年增長率高達34.2%。近三年經調整純利率也穩步提升,分别為13.5%、14.6%及16.5%;毛利率分别為30.2%、32.1%及32.2%。

從鷹普精密近幾年的綜合業績表現趨勢來看,毛利率的增勢較為穩定,公司總體收益和利潤的成長性非常可觀,尤其作為一家專營實業的製造公司,鷹普精密的穩健和踏實更為可貴。

展望未來,鷹普精密計劃通過向客戶交付優質產品及高價值服務,以及透過收購繼續擴大其銷售及利潤。隨著上市日程的推進,鷹普精密的發展空間尤為可期。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享