中信建投(06066-HK)最近的連串融資動作成為焦點,A股上市才七個月,就急急忙忙地向特定對象發行不超過12.77億A股,募集不超過130億元人民幣,比A股IPO發行的4億股還要高出兩倍,被斥吃相不雅。

然而,中信建投的股價在短暫回調後又恢復漲勢,這是為何?

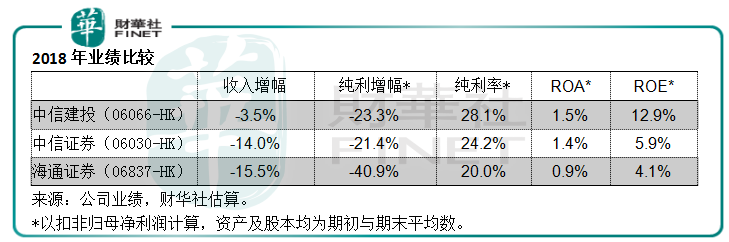

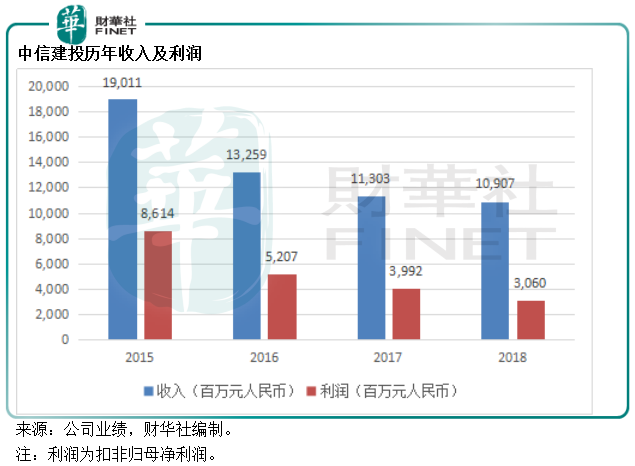

中信建投不久前公佈了2018年年度業績快報。全年收入同比下降3.5%,至109.1億元人民幣,扣非歸母淨利潤同比下降23.3%,至30.6億元人民幣。儘管收入和純利都出現下降,但與同行相比,實在不算差,因為同行的表現也好不到哪兒去。

頭部券商中信證券(06030-HK)2018年收入同比下降14%,至372.23億元人民幣,扣非歸母淨利潤同比下降21.4%,至89.99億元人民幣。

海通證券(06837-HK)2018年收入同比下降15.5%,至238.59億元人民幣,扣非歸母淨利潤同比下滑40.9%,至47.81億元人民幣。

從純利率來看,中信建投的賺錢能力高於上述兩位同行。股本回報率及資產回報率也優於同行。難怪公佈業績後的第二個交易日,中信建投股價逆市上漲。

2016年,中信建投以每股6.81港元的價格發行10.765億H股在港交所(00388-HK)上市,加上行使部分超額配股權,該公司合共籌得資金67.33億元人民幣,資金主要用於擴張財富管理業務、交易及機構業務、投資管理、海外業務及用作一般營運資金。

2018年6月,中信建投在上海證券交易所首次公開發行4億股A股於境内上市,每股發行價為5.42元人民幣,籌得資金20.69億元人民幣,主要用於擴充資本金,強化銷售渠道構建,發展創新業務,拓展國際化業務等。

然而,錢不好使。兩次融資之後,中信建投仍然處於很缺錢的狀態。截至2018年6月30日,其發行在外的公司債達293億元,永續次級債50億元,還有2億美元債券、短期公司債184億元,各類債券合共540億元。截至2018年12月31日,H股上市籌措的資金中剩下2.82億元,A股上市剩餘資金96萬元。

2018年中期業績報告期後,中信建投再發行60億元公司債,非公開發行次級債50億元。踏入2019年,該公司還計劃發行永續次級債券不超過100億元人民幣,以及非公開發行不超過12.77億股A股,籌資不超130億元人民幣,主要用於發展資本中介業務、發展投資交易業務、信息系統建設、增資子公司以及用於其他運營目的。

募集那麽多錢,都花到哪里去了?

缺錢的券商不是只有中信建投一家,各個券商都在為融資使儘法寶。以廣發證券(01776-HK)為例,該公司也計劃發行11.8億股A股,最近忙於收購廣州證券的中信證券也希望通過發行A股來支付對價……其他各大小券商,無不忙於利用各種通道,包括發債、境外發行股份融資,以擴充資本金。

目前,國内券商的主要經營業務為經紀、投行、資管、融資融券和金融產品、做市和直投等業務,其中經紀、投行和資管等主要賺取手續費收入的為輕資產業務,而融資融券等資本中介業務,以及做市和直投等,則為重資產業務。

這幾年,券商都大力發展重資產業務,尤其融資融券等資本中介業務,主要因為經紀傭金及手續費業務競爭激烈,傭金率不斷下降,輕資產業務的利潤不斷縮小;加上AI的興起,券商可降低人力資源成本,讓計算機完成多項人手工作,因此增加計算機和信息系統的建設,可以節省大量的人力資源投入,這也促使券商將更多資源投入到科技創新以及利潤較高的重資產業務。

重資產業務,指的是消耗資本金的擴表業務,簡而言之就是擴大資產。

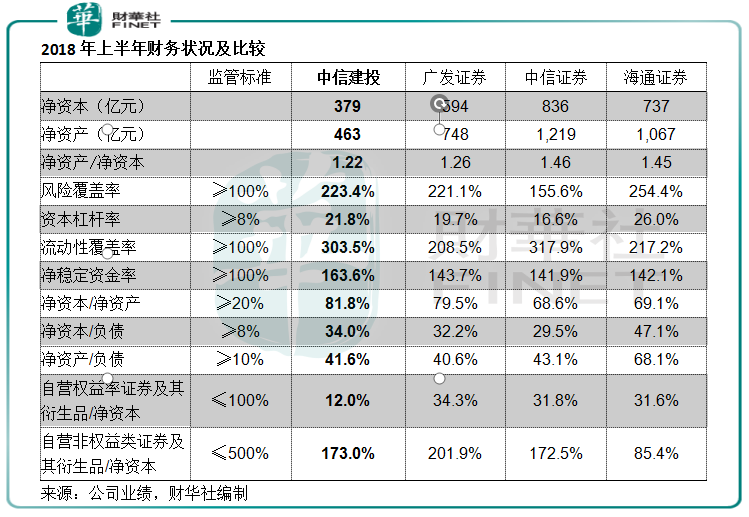

2015年至2018年上半年,中信建投的淨資產與淨資本之比由1.02倍提高至1.22倍,反映該公司的資產規模相對於淨資本持續擴大,也就是說募集的資金都用於擴充資產。但是與同行相比,中信建投的這一比率仍處於較低的水平,例如廣發證券為1.26倍,海通證券為1.45倍,中信證券為1.46倍。

中信建投目前主要的收入來源仍為手續費及傭金淨收入。2018年前九個月,手續費及傭金淨收入同比下降14.4%,佔總收入的58.7%,而期内,收入僅下降5.9%。相較之下,中信證券2018年前九個月的手續費及傭金淨收入同比下降7.1%,佔總收入的比重為47.4%,低於中信建投,而該公司期内的總收入同比也僅下降4.5%。

從中我們可以得出兩點:

1)中信建投對傭金及手續費收入的依賴要高於中信證券;

2)行内的激烈競爭已經令傭金率縮小至極低的水平,從兩家公司的收入狀況可以看出,未來依靠手續費及傭金收入已經不足以支撐長遠的增長,轉型勢在必行。

中信建投的收入和利潤逐年下降,這固然反映了證券市場的不景氣,但最大的原因可能與傭金率不斷下降有關,2015年至2017年,該公司的證券經紀業務平均股基傭金率分别為0.49‰、0.44‰和 0.38‰。

從財務表現來看,中信建投的各項指標都不錯,淨資本/淨資產、淨資本/負債和淨資產/負債三個重要比率都比監管標準高出許多,但是也從另一個反面顯示出中信建投等國内券商的槓桿率還有繼續提高的空間,未來發行公司債、永續債,甚至發售股份等,都將是券商轉型的主要通道。

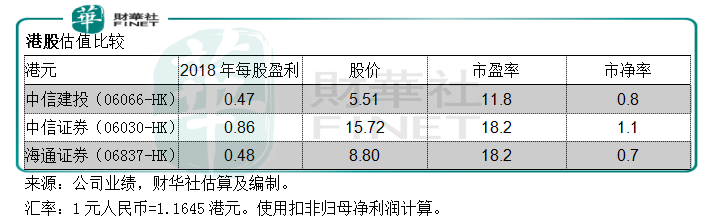

港股估值方面,從低位反彈後,中信建投目前的港股股價與同行相比不算太貴。考慮到其財務狀況和盈利表現稍優於同行,股價在短期内或仍有進一步上漲的空間。不過需要註意的風險是外圍市況和國内資本市場的消息都可能影響到大市的氣氛,轉而令其股價受壓;此外,高折讓配股等融資舉措可能使投資者失去信心從而拖累股價表現。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享