5月25日,華為在IEEE主辦的國際電路與系統研討會ISCAS 2026上正式發布「韜(Τ)定律」,提出以「時間縮微」替代傳統「幾何縮微」的新思路。簡單理解,過去芯片性能提升更多依賴把晶體管做得更小,而「韜定律」更強調通過系統設計、邏輯折疊等方式,壓縮信號傳播時延,在製造條件受約束的背景下繼續提升性能和密度。

這件事之所以引發市場關注,並不只是因為它來自一家中國科技龍頭,也不只是因為「等效先進製程」這個表述足夠吸睛。更重要的是,它提出了一個半導體產業繞不開的問題:在先進製程繼續受設備、材料、工藝約束的背景下,中國芯片產業摸索出了一條更強調系統創新、架構創新和工程創新的新路徑。

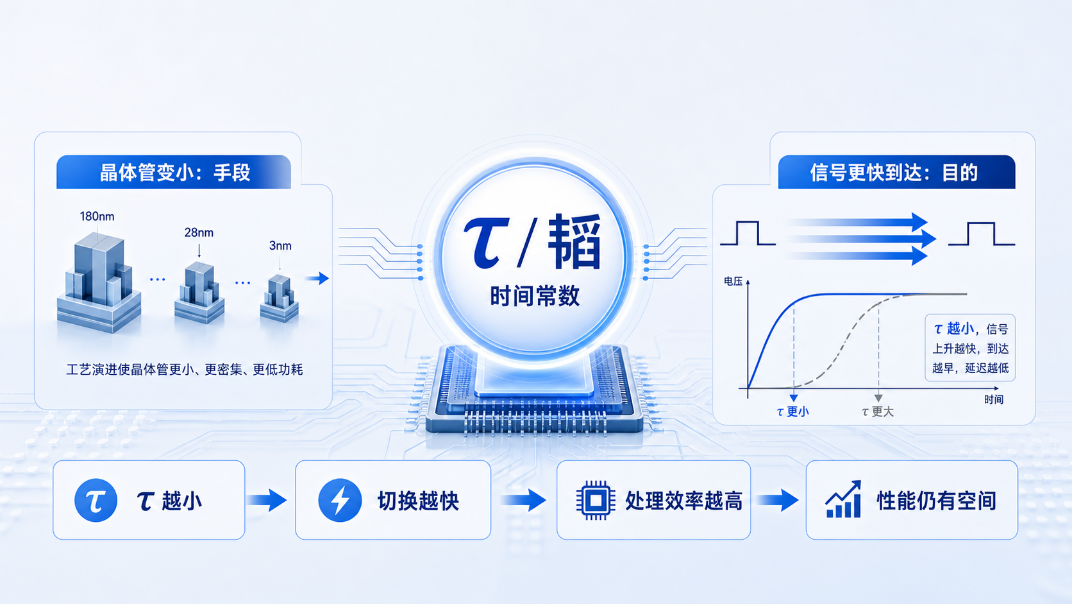

一、「時間縮微」到底改變了什麼?

過去幾十年,全球半導體產業最熟悉的主線,是摩爾定律驅動下的「幾何縮微」。簡單說,就是把晶體管做得越來越小,在同樣面積里塞進更多晶體管,從而提升性能、降低功耗。這一路徑高度依賴先進光刻、先進材料、工藝控制和製造良率,越往後走,技術難度和資本開支越高。

「時間縮微」的思路有所不同。它關注的不是「把晶體管繼續做小」這一件事,而是關注信號在芯片內部流動、計算和返回的時間成本。換句話說,如果把芯片看作一座城市,幾何縮微像是在同樣土地上建更多樓,而時間縮微則更像是在優化道路、縮短信號通勤距離、減少等待和擁堵,讓整個系統運轉得更快。

這背後對應的是半導體競爭維度的變化。先進芯片的性能不只取決於單點工藝節點,也取決於架構設計、互連方式、封裝協同、存儲訪問效率、軟件編譯和系統級優化。尤其在AI計算、端側智能、國產服務器和高性能SoC等場景中,數據搬運和信號延遲本身就會成為重要瓶頸。降低時間常數,本質上是在從系統層面重新挖掘芯片性能。

過去六年,華為基於這一原則已量產381款芯片;今年秋季發布的麒麟2026採用雙層邏輯折疊,晶體管密度提升53.5%、能效改善41%;華為的長期目標是到2031年達到等效1.4納米製程水平。因此,這一方向已經傳遞出一個信號,國產半導體的突破,可能不再只是追趕某一個製程數字,而是轉向「工藝、設計、封裝、軟件、系統」多環節協同。

圖1:韜定律原理

數據來源:易方達指數

二、哪些方向可能受益?

其一,是芯片設計和架構創新環節。邏輯折疊、信號路徑優化、異構計算、片上互連、存儲訪問優化等,都屬於設計端和架構端的能力。對於AI芯片、SoC、通信芯片、服務器芯片而言,如何在有限工藝條件下提升實際任務效率,是未來幾年非常關鍵的競爭點。相關公司如果具備複雜芯片設計能力、系統級優化能力和穩定客戶驗證,可能更容易受益於這一趨勢。

其二,是半導體設備、材料和製造配套環節。邏輯折疊和複雜結構設計對工藝穩定性、良率控制、刻蝕、薄膜沉積、量測、清洗、材料純度等環節提出了更高要求。國產設備和材料廠商若能在成熟製程、特色工藝、先進封裝相關環節持續突破,有望成為國產芯片系統創新的重要底座。

其三,是晶圓製造和先進封裝環節。隨著芯片性能提升越來越依賴製程能力、結構創新和數據搬運效率,晶圓製造不只是「把電路做出來」,先進封裝也不再只是「把芯片包起來」,二者正共同成為影響性能、功耗和成本的重要環節。先進製程、特色工藝、Chiplet、2.5D/3D封裝、高密度互連、散熱材料等方向,都會在「縮短信號路徑、提升系統效率」中扮演更重要的角色。時間縮微的思路越強調系統延遲,晶圓製造與先進封裝的重要性就越突出。

三、投資者如何布局這一方向?

對於投資者而言,半導體和科創板投資最大的難點,在於技術門檻高、公司差異大、股價波動也相對較高。單獨判斷某一家公司的技術路線、客戶驗證、訂單節奏和估值消化,並不容易。因此,如果看好中國硬科技和國產半導體的中長期方向,藉助ETF進行分散化布局,或是一種更為便捷,且能夠有效控制個股集中度過高風險的參與方式。

第一條線,是關注科創板核心龍頭。科創50指數聚焦科創板中市值較大、流動性較好的代表性公司,覆蓋半導體、電子、醫藥、新能源、高端裝備等硬科技方向。若投資者希望通過一個工具把握科創板核心資產的整體修復和成長彈性,可以關注科創50ETF易方達(588080,聯接基金A/C/Y:011608/011609/022895)。

第二條線,是關注科創板與創業板的創新龍頭組合。科創創業50指數覆蓋科創板和創業板中較具代表性的成長型公司,相較單一板塊,行業分布和資產覆蓋更為綜合,既有科技製造,也有新能源、醫藥等創新方向。對於希望布局中國成長資產整體機會的投資者,可以關注科創創業ETF易方達(159781,聯接基金A/C/Y:013304/013305/022910)。

第三條線,是關注更具彈性的科創中小市值方向。科創200指數主要覆蓋科創板中市值相對較小、流動性較好的公司,成份股往往更偏成長早中期,彈性可能更強,但波動也可能更大。如果投資者希望在科創板內部尋找更廣泛的成長擴散機會,可以關注科創200ETF易方達(588270,聯接基金A/C:024978/024979)。

如果想更聚焦「自主可控」和半導體產業鏈中游環節,半導體設備和材料方向也值得單獨關注。相比芯片設計公司,設備和材料往往是國產半導體擴產、工藝改進和供應鏈自主可控的基礎環節。尤其在先進製程受限、成熟製程升級、先進封裝擴張的大背景下,設備材料的國產化率提升具備較強產業邏輯。對於看好這一細分方向的投資者,可以關注半導體設備ETF易方達(159558,聯接基金A/C:021893/021894)。

整體來看,華為韜(Τ)定律的意義,不只是提出了一個新的技術概念,而是把市場對國產半導體的關注,從「能否追上某個製程節點」進一步引向「能否通過系統創新提升真實可用性能」。這條路徑如果持續推進,有望帶動設計、製造、設備、材料、封裝和應用生態的共同演進。

內容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

國内領先的智能金融信息引擎

或

或 按钮分享

按钮分享