英偉達 (NVDA.O) 北京時間 5 月 29 日淩晨,美股盤後發佈 2026 財年第一季度財報(截至 2025 年 4 月),具體内容如下:

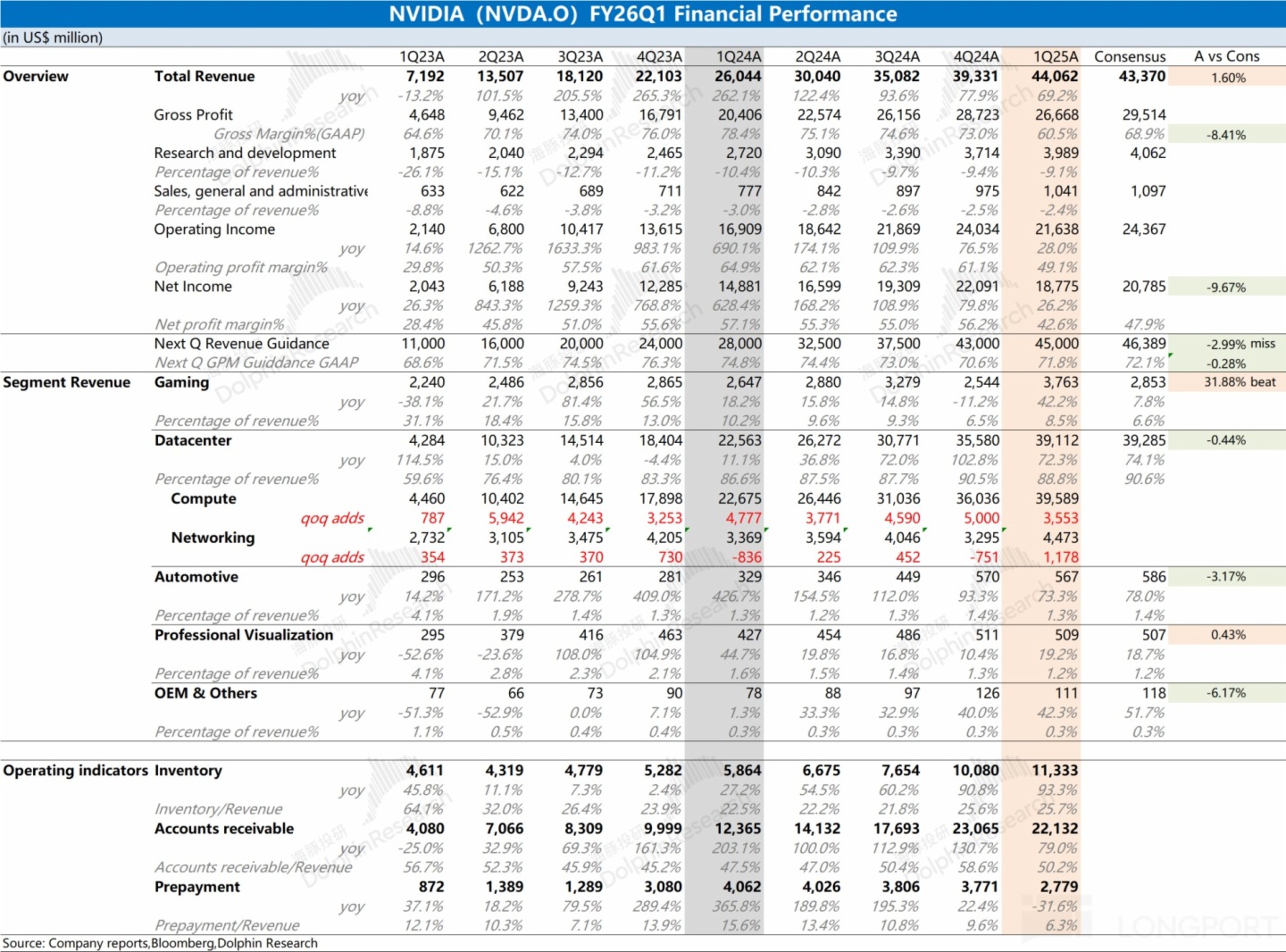

1.核心經營指標:收入 440.6 億美元,符合預期(433.7 億美元),其中季度環比增長 47 億美元,受數據中心業務和遊戲業務的帶動。毛利率 60.5%,低於預期(68.9%),其中 H20 芯片計提存貨減值大約有 45 億左右的影響。若不考慮該突發事件影響,公司本季度毛利率將回到 71% 附近。

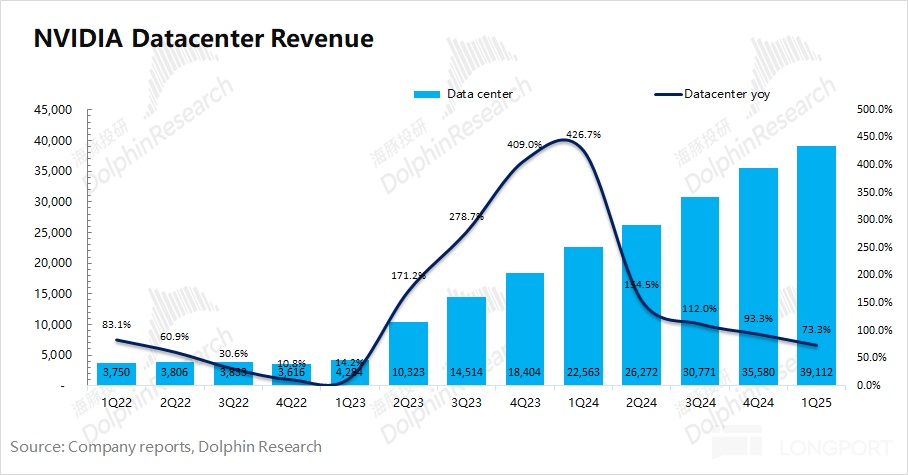

2.數據中心:391.1 億美元,同比增長 72%。H20 事件,只影響本季度後兩周的相關收入,整體影響較小。而對收入端的影響,將主要體現在後兩個季度。

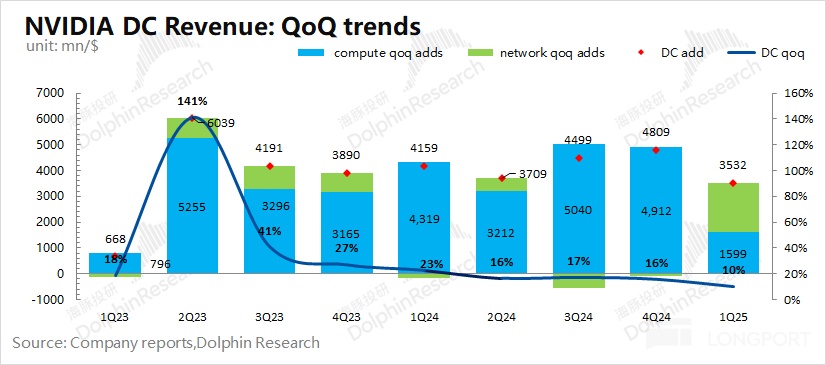

細分來看:本季度計算收入 396 億美元,網絡業務收入 45 億美元。其中本季度計算收入環比增長有所放緩,下遊部分客戶更加期待後續量産的 GB300 産品,將相應資本開支的節奏做了調整。

3.遊戲業務:37.6 億美元,同比增長 42%,是本季度最亮眼的一項。受$英偉達(NVDA.US) 推出的 RTX50 係列産品的推動,相比於 AMD 遊戲業務的下滑,英偉達在獨顯市場的份額進一步提升。

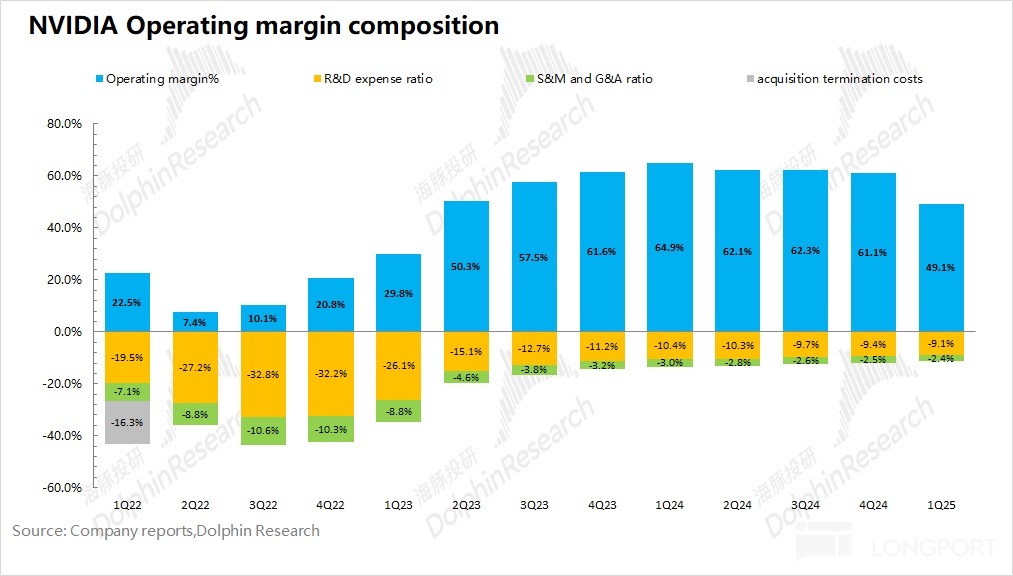

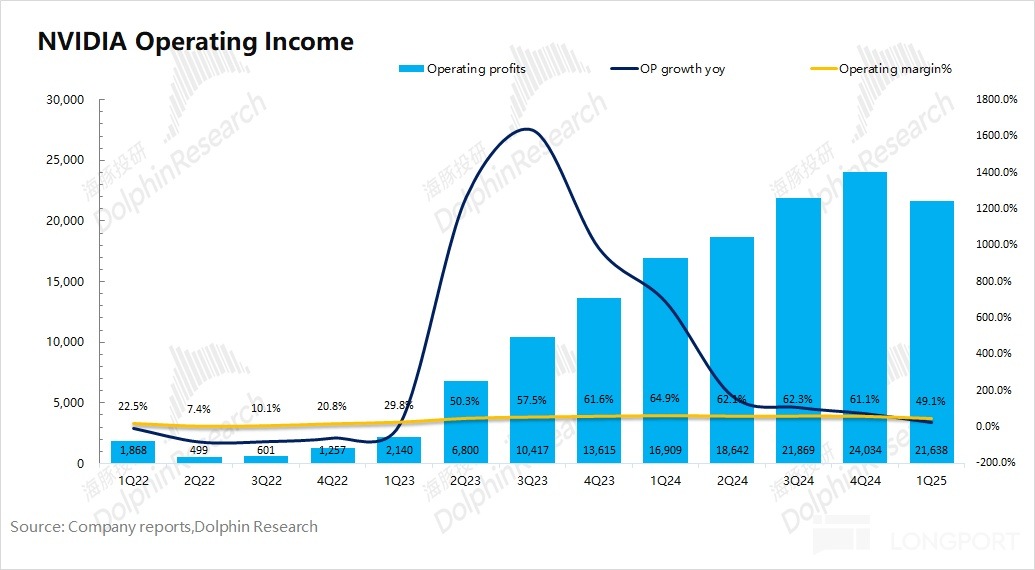

4.利潤:公司本季度核心經營利潤 216 億美元,同比增長 28%。核心經營利潤率回落至 49.1%,其中主要受 H20 存貨減值相關費用的 45 億美元的影響。

5.指引:公司預期下季度收入 450 億美元,環比增長 10 億美元;下季度毛利率(GAAP)為 71.8%,環比提升 11.3pct。從毛利率重回 72% 附近看出,公司在本季度基本完成了對 H20 的存貨減計。

海豚君整體觀點:整體不錯,指引更有信心。

公司本季度營收端表現基本符合預期,而毛利率大幅下滑,主要是受本季度 H20 禁令影響,在本季度計提了近 45 億美元的存貨減值等相關費用。如果將該因素剔除,公司毛利率將回到了 71% 附近。

具體業務來看,公司本季度遊戲業務是最超預期的一項,同比增長 42%,主要是受公司發佈的 RTX50 係列顯卡的出貨帶動。而市場更為關心的是數據中心業務,H20 事件對收入端的影響主要體現在二三季度,對本季度影響較小(估計只有 1-2 周的影響)。至於本季度計算收入環比增長的放緩(50 億回落至 35 億),一方面是因一季度 H20 出口限制導致了 25 億的收入損失,另一方面則是客戶在等待馬上要上量的 GB300 産品。

相比於本次財報數據,公司的下季度指引更能帶來市場信心。英偉達預期下季度收入 450 億美元,看似環比僅增長 10 億美元,但其中已經考慮了 H20 方面將近 80 億的收入影響。換句話說,如果沒有 H20 事件,公司預期下季度收入有望實現環比增長 90 億美元,這是相當不錯的。此前英偉達最高的季度收入環比增長僅為 50 億美元,而這進一步體現了下遊對 Blackwell 産品的強烈需求。

從短期角度看,美國 H20 的禁令會對英偉達近期的業績産生影響。但公司也可能後續再次推出針對中國市場的定制化産品,從而彌補該部分的損失。而從毛利率的預期看,H20 的存貨減計等相對費用也基本完成計提,後續也能輕裝上陣。在 H20 造成 80 億收入影響的情況下,公司下季度環比再增 10 億美元,更能體現出 Blackwell 的旺盛需求。

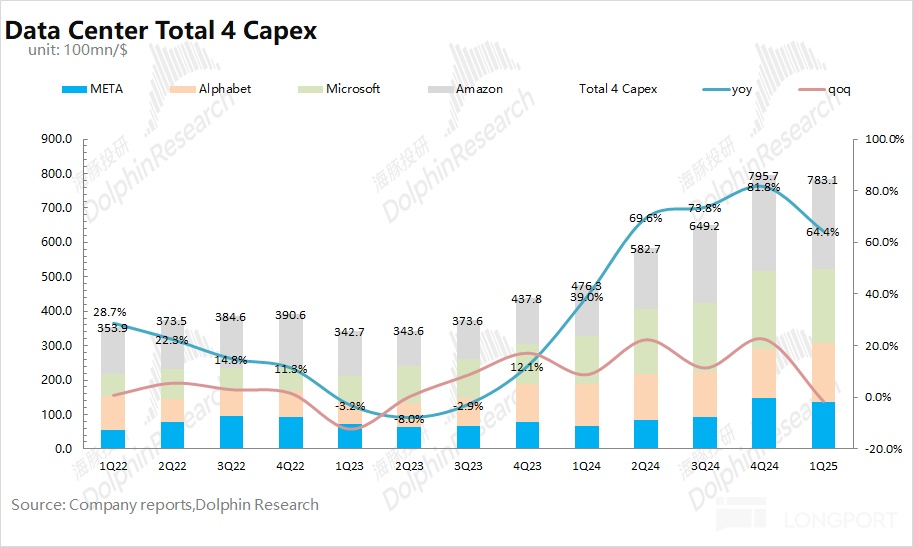

結合四大雲廠商的資本開支預期看,海豚君預期 2025 年四家合計資本開支有望達到 3460 億美元,同比增長 38%。由於英偉達 2026 財年上半年的業績並非常態,因而在進行估值測算時主要參考(下半年的業績 *2)。當前英偉達的市值為 3.3w 億美元,大約對應海豚君預期的公司 2026 財年下半年淨利潤乘以 2(假定下半年收入同比 +55%,毛利率同比-0.5pct,稅率 14.3%)的 26 倍 PE 左右。

隨著 Blackwell 産品的出貨增長,H20 的影響將逐步弱化。後續如果再推出中國定制化産品,有望進一步彌補這部分的損失。下季度的指引,更是體現了市場對 Blackwell 的強烈需求。通過比較公司數據中心增速和全球四大核心雲廠商資本開支的增長表現,可以發現英偉達在數據中心核心芯片市場的份額仍在持續走高,而公司也有望在本輪巨頭的資本開支擴張期吃到更多的紅利。

有關 H20 出口禁令對公司業務和指引的擾亂,以及剔除影響後指引所隱含的 Blackwell 真實出貨爬坡速度,可在參考長橋站内短評:點擊此處。

海豚君對英偉達財報的具體分析,詳見下文:

一、英偉達的業務情況

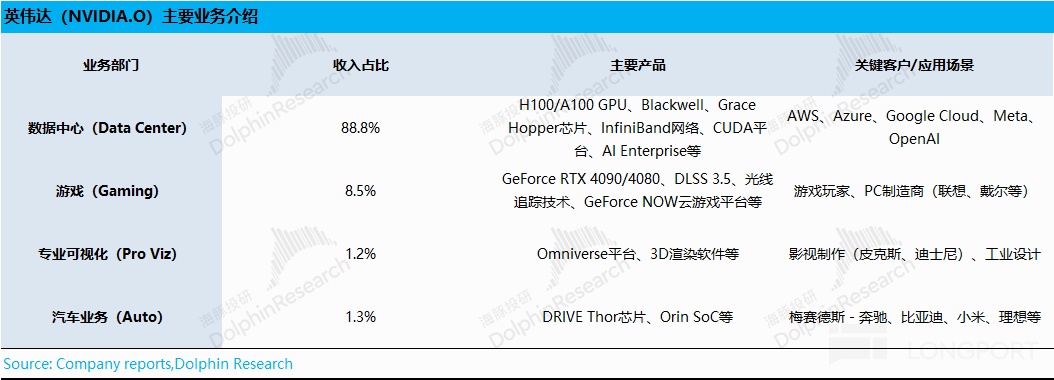

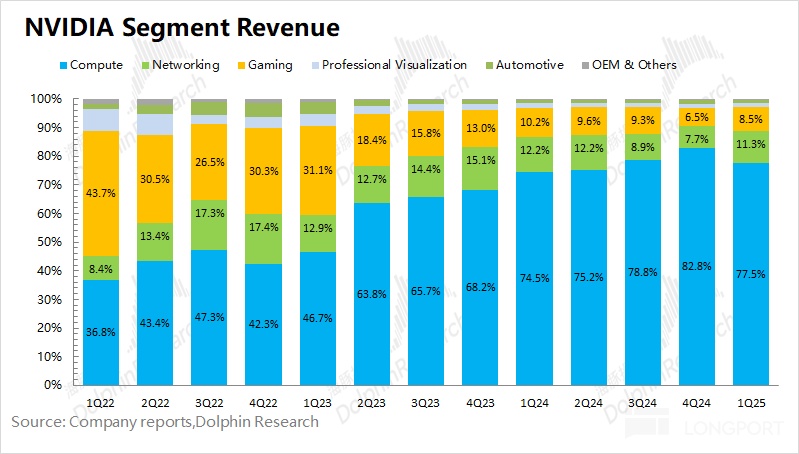

隨著英偉達數據中心的持續增長,當前已經成為公司收入中最大的一項,佔比已經接近 9 成。作為公司此前主要收入來源的遊戲業務,佔比已經被壓縮至 1 成左右。

具體業務來看:

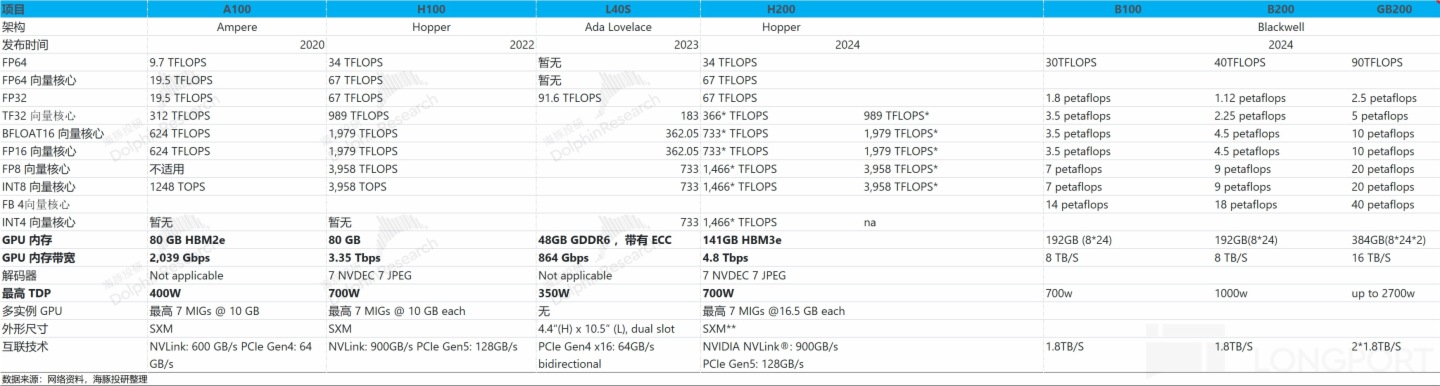

1)數據中心業務:是當前最主要的關注點,其主要産品包括 H100、A100、Blackwell 等算力芯片,公司的核心客戶是亞馬遜、微軟、谷歌等雲服務大廠;

2)遊戲業務:公司在獨顯市場依舊處於領先地位,當前主要産品是 RTX40 和 RTX50 係列,主要客戶是遊戲玩家和 PC 制造商等;

3)專業可視化和汽車業務:兩項業務當前佔比較小,都在 1-2% 左右。其中的專業可視化業務主要客戶有皮克斯、迪士尼等。汽車業務主要以 Orin 芯片、Thor 芯片為主,客戶主要為比亞迪、小米、理想等車企。

二、核心業績指標:H20 的計提影響基本完成

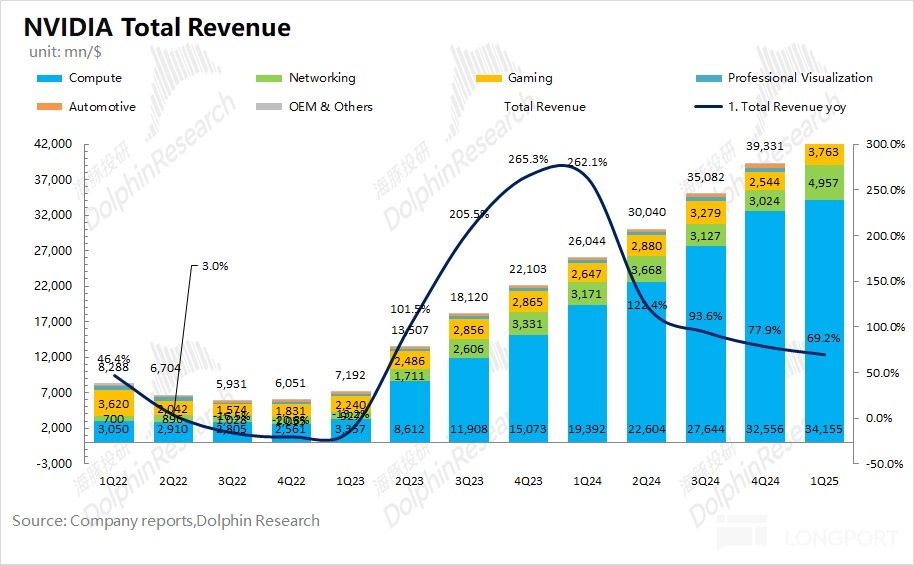

2.1 營業收入:2026 財年第一季度英偉達公司實現營收 440.6 億美元,同比增長 69.2%。本季度增長主要來自於數據中心和遊戲業務帶動,其中遊戲業務在 RTX50 係列産品帶動下表現超預期,而雲廠商更期待後續推出的 GB300 産品,本季度表現基本符合市場預期。

展望下季度,公司給出了 450 億美元的收入指引,沒有此前季度環比增長 40-50 億美元的展望預期。這主要是公司的 H20 産品被禁帶來的主要影響將在隨後的兩個季度中體現,而這對下季度收入端的影響將在 80 億左右。如果不考慮 H20 的這部分影響,公司下季度收入有望實現環比 90 億美元的增長,而這主要來自於 Blackwell 和 RTX50 係列産品出貨的帶動。

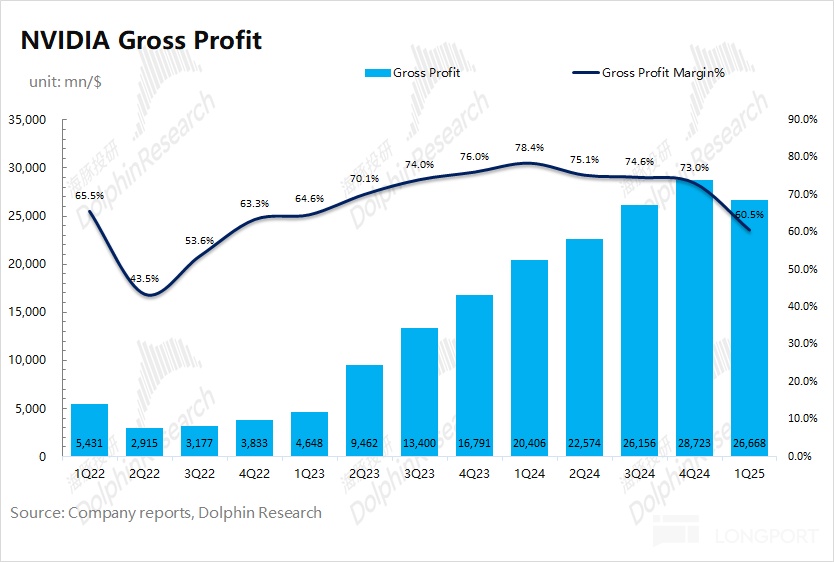

2.2 毛利率(GAAP): 2026 財年第一季度英偉達實現毛利率(GAAP)60.5%,明顯低於市場預期(68.9%)。本季度公司毛利率的 「閃崩」,主要是公司在 4 月受到 H20 禁令的影響,而在本季度計提了將近 45 億美元的存貨減計等相關費用。

具體來看,由於公司的 H20 産品主要是針對於中國市場設計。而在禁令發佈後,由於 H20 和 Blackwell 有明顯的性能差距,其他地區並不會購買 H20 産品,因而公司只能將該部分存貨進行減計處理。

如不考慮 H20 突發事件的影響,將 45 億美元存貨減計加回來後,公司本季度的毛利率將重回 71% 附近,仍維持在 70% 上方。而毛利率的環比回落(73%->71%),也受到 Blackwell 産品爬坡等因素的影響。

對於下季度公司預期毛利率 (GAAP) 為 71.8%,重新回到 72% 附近。從該指引中可以看出,H20 事件的影響,公司基本都在本季度完成了存貨減計,對後續毛利率影響較小。隨著之後 Blackwell 係列的出貨增長,公司後續毛利率有望繼續回升。

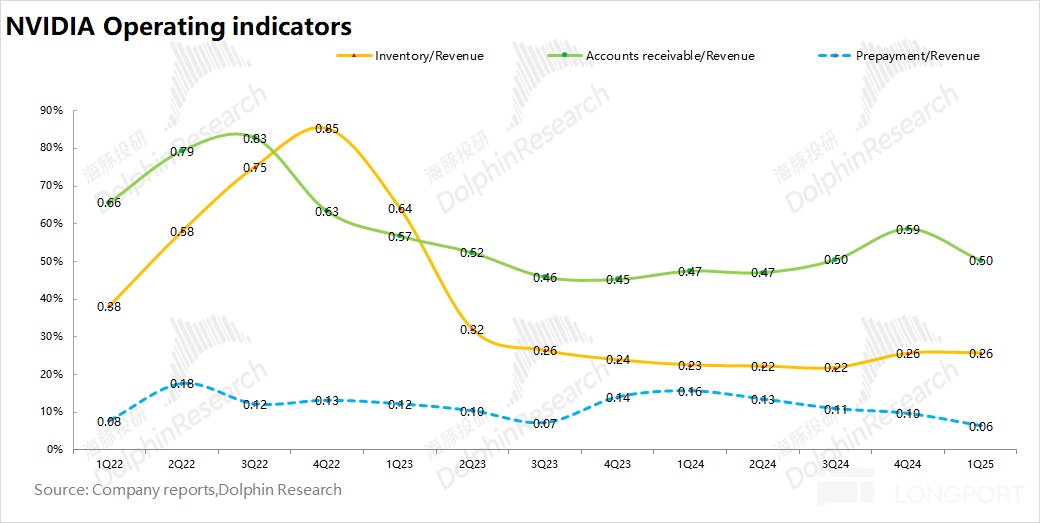

2.3 經營指標情況

1)存貨/收入:本季度比值 0.26,環比持平。公司本季度存貨繼續提升至 113 億美元,主要是受 Blackwell 産品相關備貨的帶動。由於公司收入端仍維持在將近 70% 的高增長,公司的存貨佔比還處在相對低位。

2)應收帳款/收入:本季度比值 0.5,再次回落。受公司營收高增長的影響,公司本季度營收賬款佔比再次回落。

三、核心業務進展:市場份額持續提升

在 AI 等需求的帶動下,英偉達數據中心業務(Compute+Networking)的收入佔比已經接近 9 成,而遊戲業務的佔比被擠壓至一成以下。

3.1 數據中心業務:2026 財年第一季度英偉達數據中心業務實現營收 391.1 億美元,同比增長 73.3%。數據中心業務仍然是公司的最大關注點,本季度增長主要是由 Blackwell 産品的推動,主要應用於大型語言模型、推薦引擎和生成式 AI 應用程序的訓練和推理。

細分來看:公司數據中心業務中計算收入為 341 億美元,同比增長 76.1%;網絡收入為 49.6 億美元,同比增長 56.3%。

由於市場主要看重公司數據中心的成長性,因而主要關注 qoq 的增加值。從本季度的季度環比增長表現來看,本季度計算收入增長放緩至 16 億美元,而網絡收入增長提升至 19.3 億美元,從中可以看出當前下遊客戶相對期待後續量産的 GB300 産品,因而對計算方面的採購有所放緩。

H20 的禁令,將對公司業績短期内造成影響。由於 H20 是中國特定性産品,因而該部分存貨難以被其他地區消化。公司在本季度進行了 45 億美元的存貨減計,並對下季度預期將近 80 億美元的收入影響。而結合公司仍能給出的 450 億美元的季度收入指引,即使受 H20 事件影響,但公司依然對 Blackwell 係列産品的銷售充滿信心。若沒有 H20 被禁的影響,公司下季度收入有望環比增長將近 90 億美元,那是相當不錯的。

此外,2025 年一季度四大核心雲廠商的合計資本開支達到 783 億美元,同比增長 64.4%。結合公司數據中心業務 73.3% 的同比增速來看,英偉達在巨頭資本開支中的份額仍在提升。雲服務商是公司數據中心産品的主要需求方,因而雲廠商的資本開支將直接影響到公司的業績表現。通過四家公司的管理層交流,海豚君預期四大廠商在 2025 年的資本開支有望達到 3460 億美元,同比增長 38%,這給公司數據中心業務的增長帶來保障。

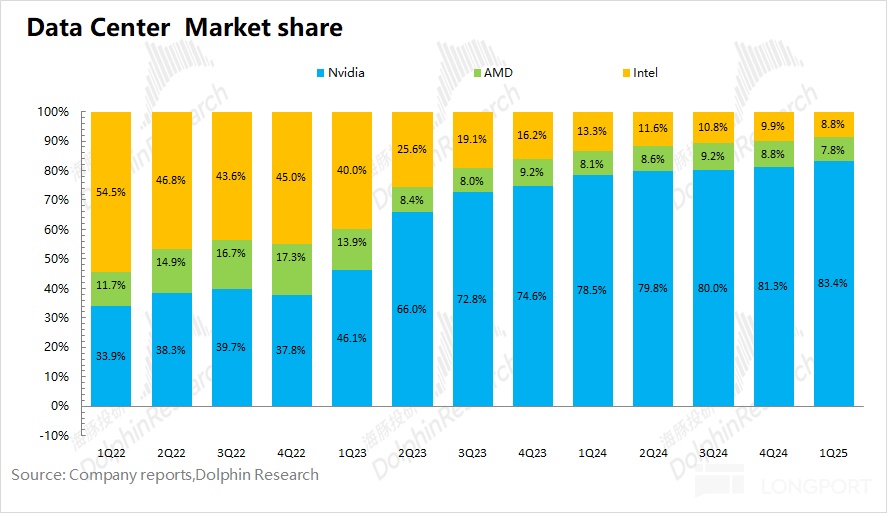

由於當前在數據中心市場英偉達、AMD 和英特爾仍是核心芯片的主要玩家,將三者相關業務對比,可以看出:憑借公司領先的算力産品,英偉達在數據中心市場中的份額在持續增長。雲服務廠商在核心芯片採購方面,對英偉達的産品是更加青睐的。

整體來看,海豚君認為 H20 事件對英偉達只會産生短期影響,而後期英偉達仍有機會通過針對中國市場再次定制相應産品,來彌補市場的損失。此外,核心雲廠商資本開支的持續增長,能給公司業績增長帶來更多的保障。

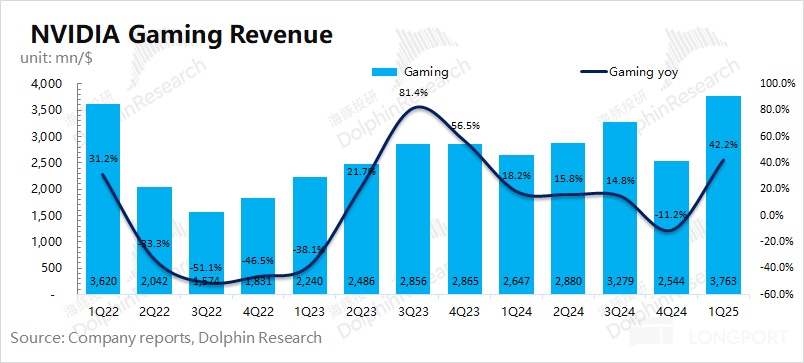

3.2 遊戲業務:2026 財年第一季度英偉達遊戲業務實現營收 37.6 億美元,同比增長 42.2%。主要是受公司 RTX50 係列産品的出貨帶動。

結合 AMD 的業績來看,海豚君認為英偉達本季度明顯取得了更多的市場份額。本季度 AMD 的遊戲業務再次同比下滑 29.8%,僅為 6.5 億美元。隨著公司 RTX50 係列産品的推出,英偉達在獨顯市場搶佔了更多的份額。

四、主要財務指標:經營費用保持平穩

4.1 核心經營利潤率

2026 財年第一季度英偉達核心經營利潤率為 49.1%,出現明顯下滑。這是因為公司本季度 H20 存貨減計的計提費用,導致毛利率出現 「閃崩」。

從營業利潤率的構成來分析,具體變化情況:

「營業利潤率=毛利率 - 研發費用率 - 銷售、行政等費用佔比」

1)毛利率:本季度 60.5%,大幅下滑的原因是受 H20 存貨減計的影響。若剔除該影響後,毛利率將回到 71% 附近,環比仍有下滑,是受 Blackwell 産品爬坡的影響;

2)研發費用率:本季度 9.1%。公司的研發投入仍在增加,環比增加 2.7 億美元,而這在高增的收入影響下,研發費用率繼續下滑;

3)銷售、行政等費用佔比:本季度 2.4%,同樣受收入高增長的稀釋影響。

公司預計下季度經營費用指引的數值繼續走高至 57 億美元,結合收入指引看,下季度經營費用率將在 12.7%,仍處於相對良性狀態。

4.2 核心經營利潤

2026 財年第一季度英偉達淨利潤 187.8 億美元,同比增長 26.2%。本季度淨利率為 42.6%。

由於淨利潤還受到非經營性項目的影響,海豚君相對更關注於公司的核心經營利潤(毛利- 研發費用- 銷售、行政等費用)。公司本季度核心經營利潤 216.4 億美元,同比增長 28%。核心經營利潤率下滑至 49.1%,本季度主要是受 H20 存貨減值的影響,這方面的影響大約在 45 億美元左右。

<此處結束>

海豚投研英偉達歷史相關文章回溯:

財報季

2025 年 2 月 27 日電話會《英偉達(紀要):對中國的出貨比例不變》

2025 年 2 月 27 日財報點評《英偉達:Deepseek,戳破了老黃的 「皮衣」?》

2024 年 11 月 21 日電話會《英偉達:Blackwell 交付量將超過此前的預期(FY25Q3 電話會)》

2024 年 11 月 21 日財報點評《英偉達還是脊梁骨,只是火力近達峰》

2024 年 8 月 29 日電話會《英偉達:Blackwell 第四季度開始出貨(FY25Q2 電話會)》

2024 年 8 月 29 日財報點評《英偉達:AI 信仰也崩,蜜汁要成毒藥?》

2024 年 5 月 23 日電話會《英偉達:主權 AI 將帶來數十億收入(FY25Q1 電話會)》

2024 年 5 月 23 日財報點評《英偉達:「宇宙」 最強股,禮包炸不停》

2024 年 2 月 22 日電話會《加速計算,全球數據中心還要翻一番(英偉達 4QFY24 紀要)》

2024 年 2 月 22 日財報點評《英偉達:AI 獨秀,是芯片真王》

2023 年 11 月 22 日電話會《人工智能的第一波浪潮 (英偉達 3QFY24 電話會) 》

2023 年 11 月 22 日財報點評《英偉達:算力沙皇火力拉滿?「虛火」 若隱若現 》

2023 年 8 月 24 日電話會《以 「AI」 為名的計算革命(英偉達 FY2Q24 電話會)》

2023 年 8 月 24 日財報點評《英偉達:再次炸裂,AI 王者的 「獨角戲」》

2023 年 5 月 25 日電話會《走出低谷,擁抱 AI 大時代(英偉達 FY24Q1 電話會)》

2023 年 5 月 25 日財報點評《炸裂的英偉達:AI 新時代,未來已來》

2023 年 2 月 23 日電話會《業績觸底將回暖,AI 才是新焦點(英偉達 FY23Q4 電話會)》

2023 年 2 月 23 日財報點評《熬過周期劫,又逢 ChatGPT,英偉達信仰回歸》

2022 年 11 月 18 日電話會《持續走高的存貨,在下季度能否被消化?(英偉達 FY2023Q3 電話會)》

2022 年 11 月 18 日財報點評《英偉達:利潤打了三折,拐點何時才能來?》

2022 年 8 月 25 日電話會《對 「閃崩」 的毛利率,管理層怎麼解釋?(英偉達 FY2023Q2 電話會)》

2022 年 8 月 25 日財報點評《陷入泥潭的英偉達,要重走 2018 嗎?》

2022 年 8 月 8 日業績預告點評《天雷滾滾,英偉達表演業績 「自由落體」》

2022 年 5 月 26 日電話會《疫情疊加封鎖,遊戲下滑拖垮二季度業績(英偉達電話會)》

2022 年 5 月 26 日財報點評《「疫情肥」 沒了,英偉達業績長相殘了》

2022 年 2 月 17 日電話會《英偉達:多芯片推進,數據中心成公司焦點(電話會紀要)》

2022 年 2 月 17 日財報點評《英偉達:超預期業績背後的隱憂 | 讀財報》

2021 年 11 月 18 日電話會《英偉達怎麼構建元宇宙?管理層:聚焦 Omniverse(英偉達電話會)》

2021 年 11 月 18 日財報點評《算力爆賺、元宇宙加持,英偉達要一直牛下去?》

深度

2022 年 6 月 6 日《美股巨震,蘋果、特斯拉、英偉達是被錯殺了嗎?》

2022 年 2 月 28 日《英偉達:高增長不假,論性價比還是差點意思》

2021 年 12 月 6 日《英偉達:估值不能只靠想象來撐》

2021 年 9 月 16 日《英偉達(上):五年二十倍的芯片大牛是如何煉成的?》

2021 年 9 月 28 日《英偉達(下):雙輪驅動不再,戴維斯雙殺來一波?》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享