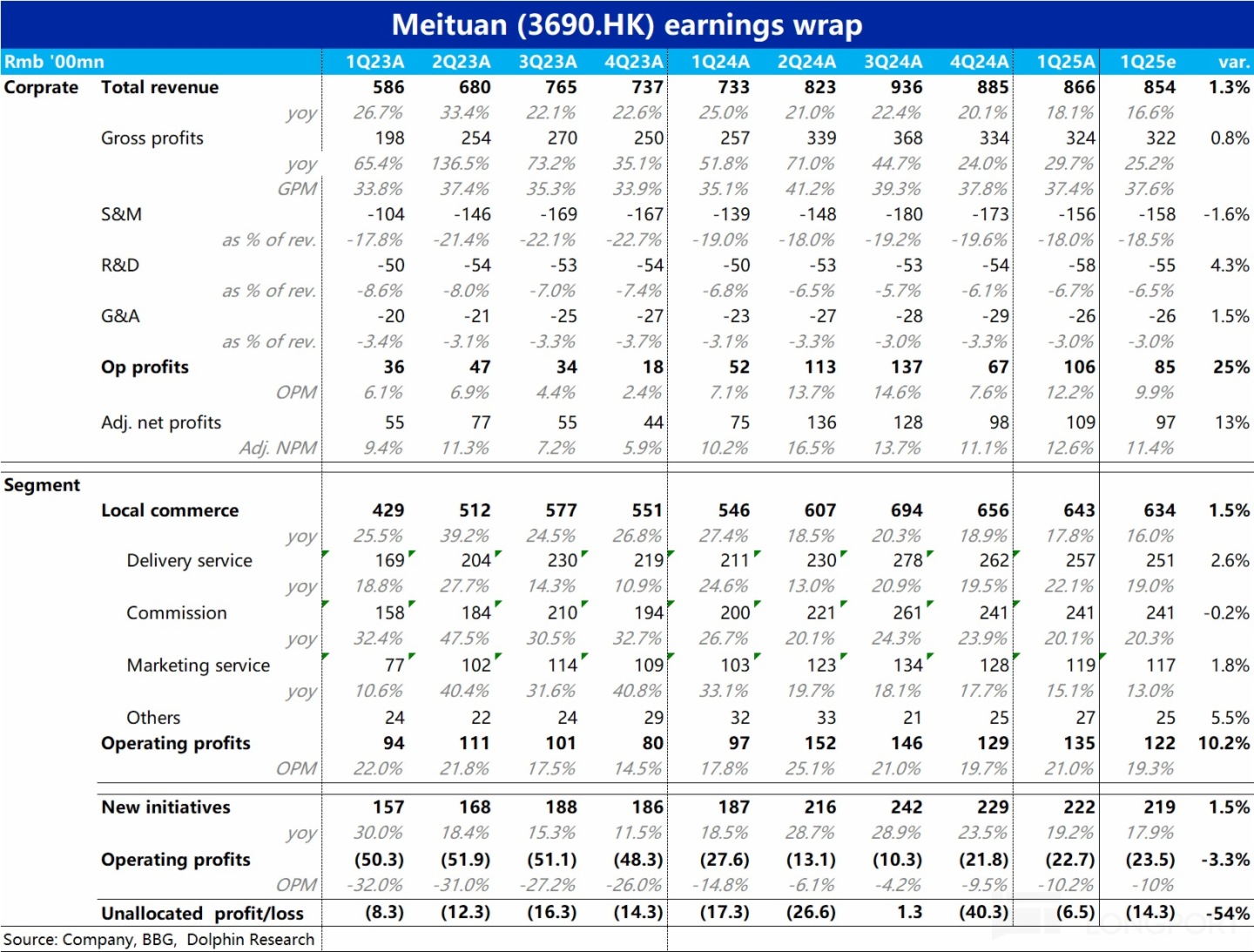

5 月 26 日港股盤後,此輪外賣大戰中的最後一家--$美團-W(03690.HK) 也發佈了一季度業績。整體來看,總營收和調整後利潤指標都比預期高出約 10 億。雖無特別驚喜之處,可謂不錯的表現。不過,在外賣大戰全面鋪開的二季度的指引顯然更為重要,本季業績核心要點如下:

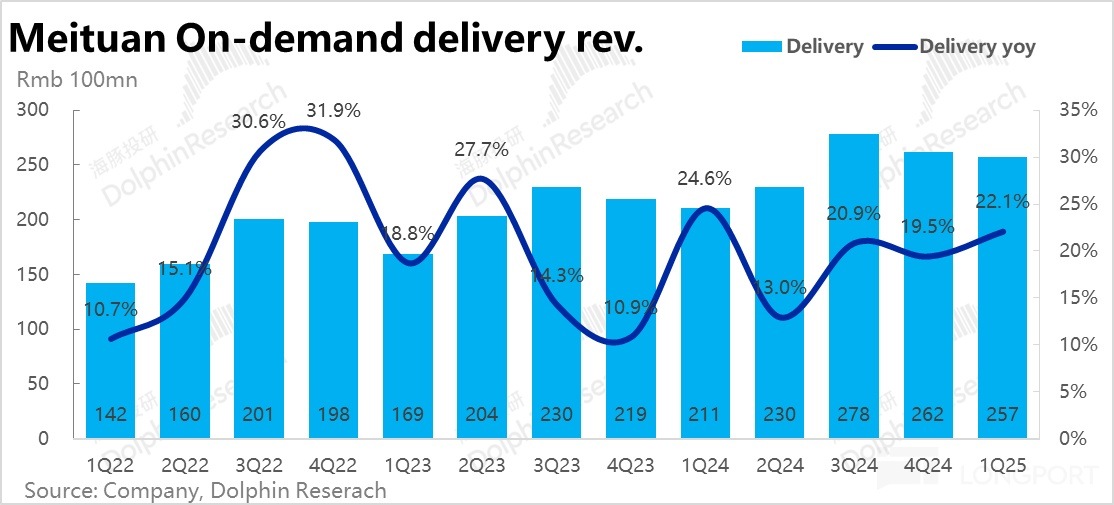

1、本季核心本地商業板塊下配送收入的同比增長了 22.1%,較上季明顯提速。且比預期高出約 6 億,是美團本季整體營收超預期的最大功臣。 由於美團不再披露即配單量數據,不能簡單推論是即配單量的增長環比提速(對此需關注小會中的信息)。

結合公司披露,主要是本季減少了記為收入減項的配送費減免,從而導致配送收入增加。詳細解釋請見正文。

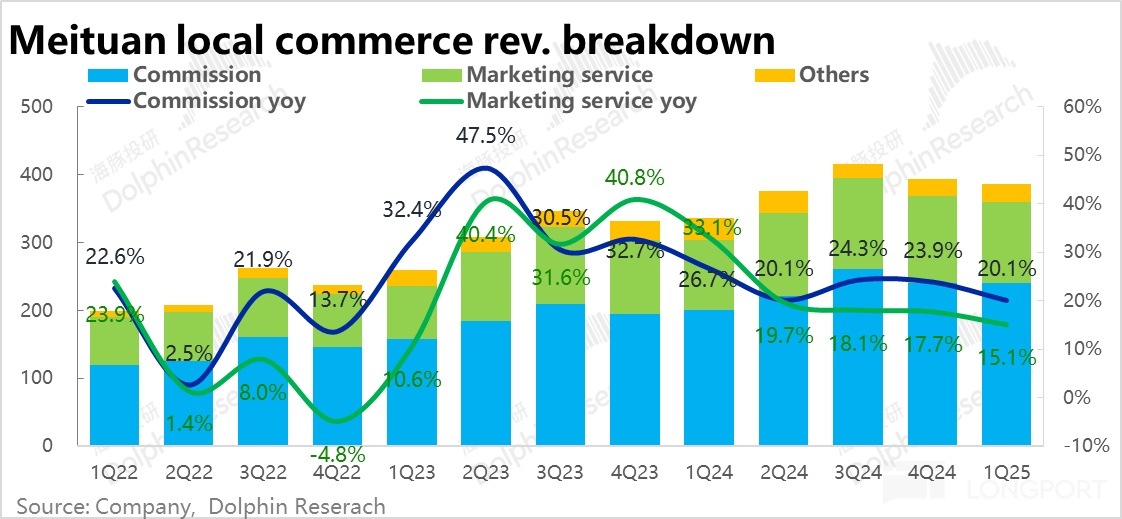

2、核心本地商業的佣金和廣告營收的同比增速則仍在放緩,兩者分別同比增長了約 20% 和 15%,較上季度都降速了 2.5pct 以上。由此可見,隨著國内服務性消費的強勢修復周期逐步告一段落,後續行業以及美團國内業務的增長中樞大概率是呈穩中趨緩的。

另外值得注意,本季佣金性收入增速>廣告收入的增速剪刀差依舊存在。海豚投研認為商家減少了偏向宣傳的廣告投入預算;或者競爭層面,抖音或其他平台對商家廣告投流的分流再度擡頭都是可能的誘因。

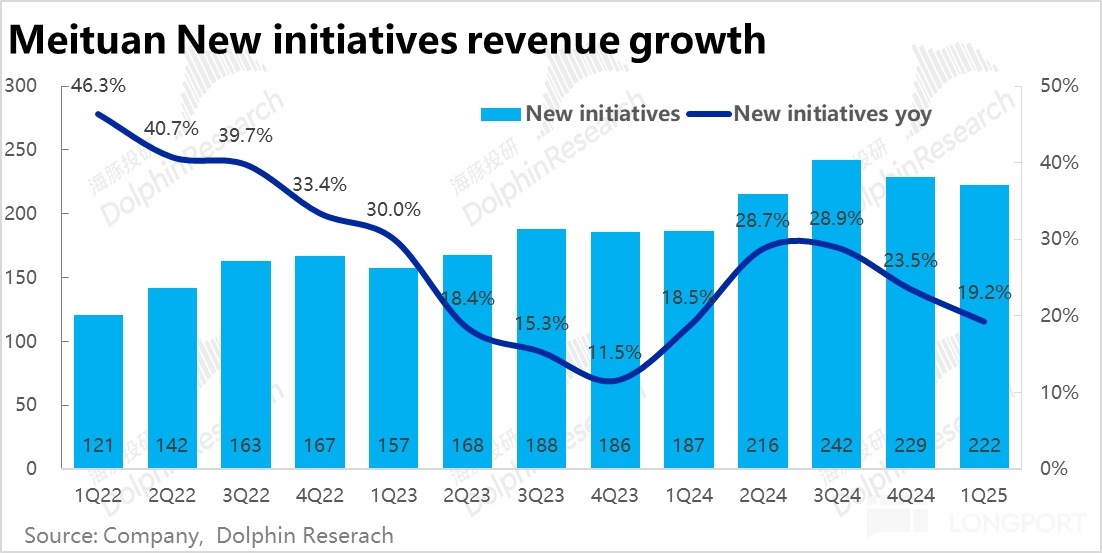

3、以美團優選和小象超市為核心,也包括海外業務等的創新業務本季營收同比增長 19.2%,稍高於賣方預期增速。更仔細看,主要反映生鮮自營的其他收入增速進一步明顯放緩(降速超 5pct)。

而佣金性收入的同比增速則顯著提速到了 85%,體現出了海外 Keeta 業務增長的貢獻。但整個佣金收入體量仍不足 12 億,可見海外業務的絕對收入貢獻仍非常有限。

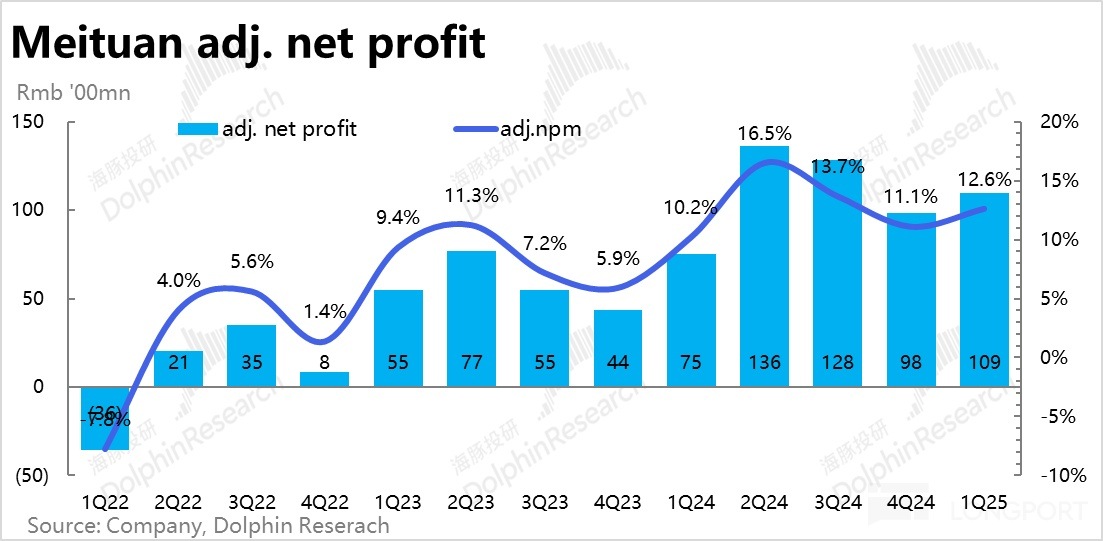

4、盈利層面,本季美團整體的經營利潤為 106 億,乍看比彭博一致高出約 20 億。但其中有約 10 億的超預期利潤,是由於投資損益這一非經營性因素造成的。

剔除掉這個影響,如前文所述實際利潤超預期幅度在 10 億左右。可參考 Non-GAAP 口徑的淨利口徑,更真實的反映了利潤超預期的幅度。

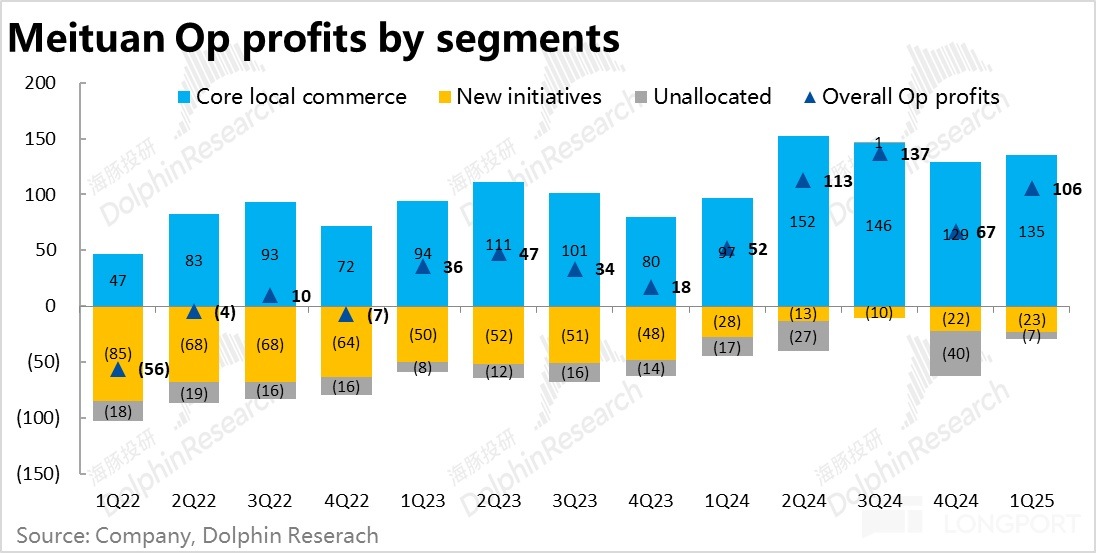

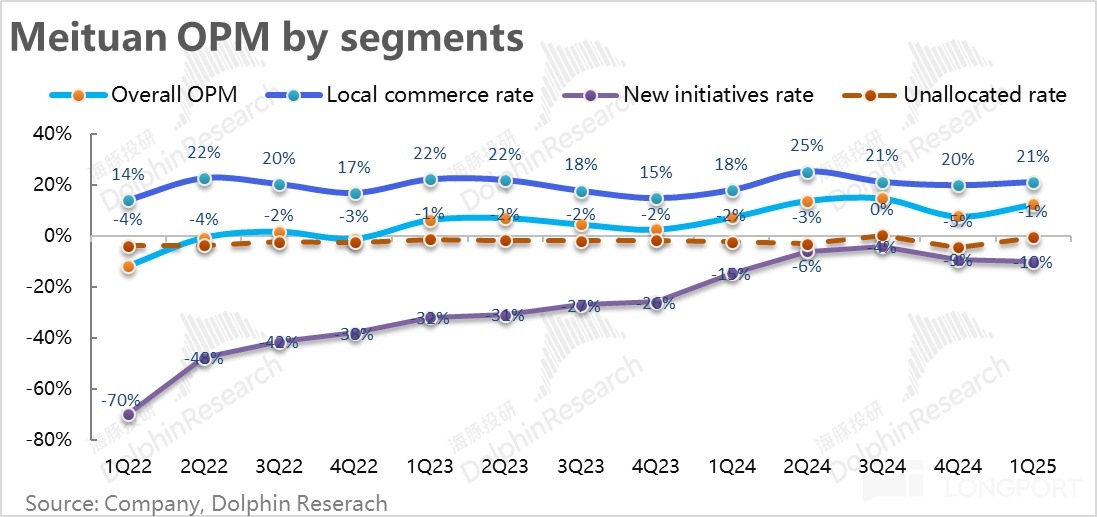

5、分部門看,核心的本地商業板塊的經營利潤為 135 億,比彭博賣方預期稍多出約 13 億,是真實超預期利潤的主要來源。經營利潤率為 21%,同比明顯提升。不過其中有去年同期正處在和抖音到店業務的競爭中,利潤率基數較低的貢獻。

而新業務的虧損,小幅環比擴大到近 23 億,和管理層先前指引接近。因當是海外等業務的虧損擴大和國内優選&小象超市繼續縮窄虧損對沖後的結果。

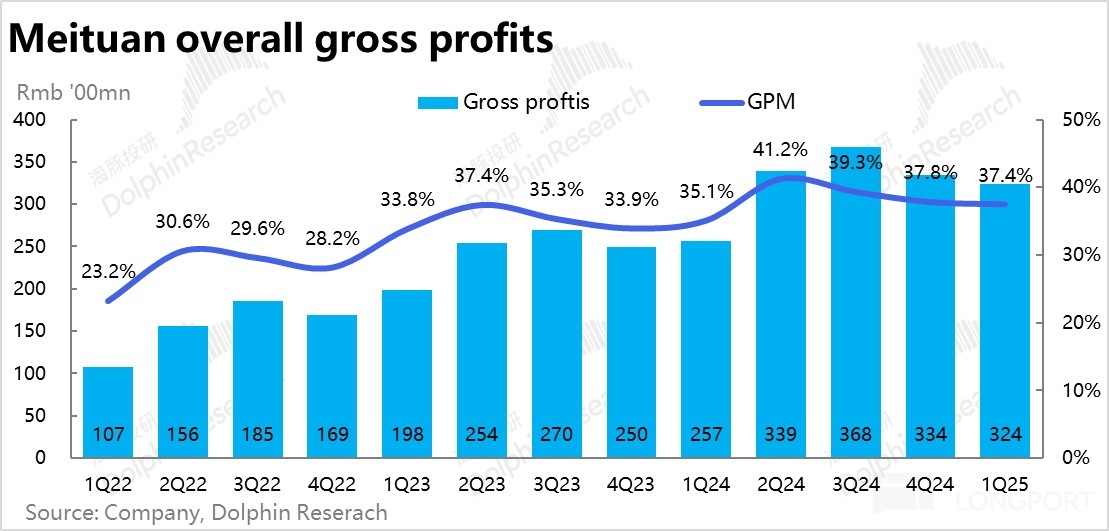

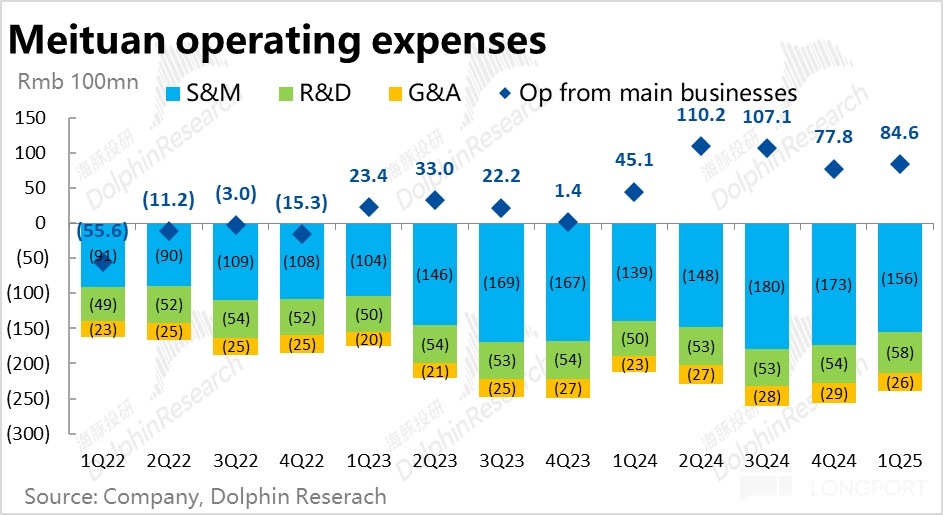

6、成本和費用角度,本季度美團毛利潤達 324 億元,和預期基本一致。毛利率為 37.4%,環比繼續下降。結合公司解釋,主要是一季度為毛利率季節性低點,疊加海外業務的拖累。

營銷費用則比去年同期增長 12%,並未明顯增長。可見不同於京東和阿裡兩個挑戰者,美團在一季度時並沒明顯增加補貼支出。需關注二季度美團跟進補貼的情況。

研發費用和管理費用也分別同比增長 15% 和 14%,從絕對角度看增長並不算低,體現出美團重新加大投入的意願,應當主要是由於海外業務上的投入。

海豚投研觀點:

整體來看,可見美團當季的業績表現並不錯,收入和利潤都比預期要好些。雖然沒有特別吸睛的亮眼之處,但全面來看基本沒有任何一個指標是不及預期的。屬於各項指標都比預期就好那麼一點,聚沙成塔的穩定執行。

由於美團在財報中披露的信息越來越少,在得到小範圍溝通的信息前,能進行的推論不多。單從此次業績,抛開預期差看業績趨勢的角度,整體上是呈現增長逐步趨緩(這一點從社零數據中服務型和商品型消費的增長已完全同頻,不再具相對優勢,已可見一斑);利潤率則繼續小幅改善的周期内(有去年到店利潤率基數低的影響)。

至於創新業務也確實因海外等投入虧損有所擴大,雖然擴張的幅度並不大。但隨著後續海外市場的規模進一步增加,虧損繼續擴大應當也是大概率事件。

展望後續,海豚認為,美團以綫下即時履約能力為核心的競爭壁壘,和其定位於偏服務性消費行業相對更強增長性,這幾個市場長期看好美團的邏輯,顯然並不會簡單因為京東等競爭者的加入而立刻扭轉。從歷史經驗看,美團更出色的執行力也意味著美團大概率仍會是這輪即時零售大戰中的獲勝者(之一)。

但從中短期或者邊際的視角看:

① 雖然市場也包括我們,對京東激進補貼換單量(導致大量虧損)這一打法的持續性存疑,但我們仍認為市場可能低估了京東和阿裡在外賣、更準確說是即時零售市場的投入意願,以及這場競爭會持續的時間。

對京東和阿裡這兩家以貨架電商為核心的公司,發力外賣(實際是整個即時零售),退可防守美團閃購對商品購物心智的侵蝕;進能夠以高頻的餐飲外賣,帶動低頻高價的商品即時零售,更關鍵的是幫助激活兩家公司主站數億級用戶的粘性和打開頻次。這一最終目標,從兩家公司都把外賣功能置於主站首頁一級入口,以及阿裡管理層對外賣的補貼一定程度上可視為主站的獲客推廣費用的明確表述,都可見一斑。

換言之,即便這兩家公司後續在市佔率、履約效率、UE 模型上一直相比美團有劣勢(美團的執行力優勢和領先地位仍在)。但問題是,京東和阿裡並不需要在(可能也並不意圖)在外賣市場上打贏美團。

相比之下,只要京東和阿裡能穩態下,在即時零售上實現近盈虧平衡或微虧(從餓了麼在此次加大投入前已處在盈虧平衡附近,和京東日單量已快速跑超 2000 萬,我們認為這兩家公司後續實現近盈虧平衡並非不可能),在外賣上的補貼和競爭就只會減輕但不會完全消失。即京東、阿裡和美團三家巨頭在外賣&即時零售上的混戰會長期持續。

② 由於過去幾年在業務多元化上並沒亮眼成績,美團實際已有些晚了的國際化拓展,雖確實在長期視角下,有助於擴大公司的 TAM、做大潛在的收入和盈利上限。但顯然在中短期内,隨著公司在中東業務規模的增長,近期又宣佈在開拓巴西南美市場,可以看出美團在海外業務上有進一步擴大規模和投入的意願。隨之而來,去年剛明顯減輕的新業務持續大額虧損的問題,在 2025 年有很高的概率會卷土重來,重回一年虧損百億以上的概率並不很小。

③ 今年早先同樣由京東引出的騎手社保問題上,美團也已明確表明會逐步擴大給旗下活躍騎手的社保覆蓋。雖然目前尚無法明確判斷最終覆蓋的範圍,和每個騎手所需的額外成本,但會給公司的即時零售單均利潤造成一定拖累是確定的。(公司初步判斷對每單利潤的拖累可能在 0.1 元左右)。

列舉完上述三個美團面臨著的 「大山」(當然這三個問題市場已有一定程度的消化,股價上也已有一定的體現)。估值角度,業績前市場對美團 2025 年核心本地生活業務的經營利潤預期大約在 550~600 億左右,扣稅後對應估值大約在 15x 上下。從樂觀者的角度,這是個並不貴、偏向合理中性的估值。

更偏保守的視角,基於公司整體的淨利潤(計入創新業務虧損及總部成本),對應估值就在 17x~18x PE 左右。絕對層面就屬相對偏高,至少不算便宜;再考慮中短期内美團趨於激烈的外部競爭環境,也很難說提供了足夠的估值安全墊。

因此,對於堅信美團長期競爭壁壘,且對中短期内的波動(虧損)並不在意的長期投資者,當前就建倉長拿,海豚顯然並不能說這是一個錯誤的選擇。不過對更謹慎的投資人,海豚投研還是建議在京東、阿裡在外賣 & 整個即時零售的行業内的競爭影響以及美團自身在海外投入對利潤的拖累,這些負面影響充分體現後,再擇機入場。

以下是財報詳細點評:

一、補貼減少、配送收入提速增長,最大亮點

先看配送型收入,本季核心本地商業板塊下配送收入的同比增長了 22.1%,較上季明顯提速了 2.6pct。預期差角度,配送營收比預期高出約 6 億,是美團本季整體營收超預期的最大功臣。 但由於美團不再公開披露即配單量數據,我們不能基於此簡單推論包括外賣和閃購的即配單量增速環比提升與否。而且後文可見,本季佣金和廣告收入的增速是環比滑落的。

更主要的原因是配送單均收入的走高,公司也披露說主要是本季減少了計為收入減項的配送費減免。根據目前的判斷,是會計處理上,因用戶購買會員後産生了會員收入(記在其他收入中),會員們相關的補貼也首先計入會員收入的減項,多餘部分再記為配送費的減項。

二、佣金、廣告增速繼續放緩,剪刀差依舊

與配送收入不同,本季核心本地商業的佣金和廣告營收的同比增速則依舊在放緩趨勢内,兩者分別同比增長了 20.1% 和 15.1%,兩者較上季度都降速了 2.5pct 以上。可見,包括到家和到店業務整體看,核心本地商業的業務增長整體是呈放緩趨勢的(前幾年的服務性消費的相對復蘇逐漸告一段落)。

值得注意的另一點是,本季度佣金性收入增速>廣告收入的剪刀差情況依舊存在,且增速差並沒縮窄。海豚認為這可能表明:① 由於宏觀因素等,商家減少了偏向宣傳的廣告投入預算,相比之下更願意支付和成交強相關的佣金性費用。(類似將預算從品宣廣告轉向效果廣告);② 也不排除抖音、乃至其他平台對商家廣告預算的分流再度擡頭;

匯總後,核心本地商業本季總收入近 643 億,同比增長近 18%,比彭博一致預期多出約 9 億。主要是上述配送收入的貢獻。

三、創新業務:優選保持謹慎,海外業務更激進

以美團優選和小象超市為核心,也包括單車、和海外業務等一眾業務的創新業務本季營收 222 億,同比增長 19.2%,稍好於預期近 18% 的增速。

更進一步看,主要反映優選的小象超市的其他收入增速進一步明顯放緩,環比降速了超 5pct。而佣金性收入的同比增速則顯著提速到了 85%,主反映了海外 Keeta 業務增長的貢獻。但其總營收體量仍不足 12 億,絕對貢獻仍非常有限。

四、核心本地利潤不錯,尚沒大戰影響;創新業務虧損如期小幅擴大

盈利層面,本季美團整體的經營利潤為 106 億,乍看比彭博一致高出約 20 億。但其中有約 10 億的超預期利潤,是由於投資損益、即非經營性因素造成的(本季投資確認收益達 8 億,去年則為虧損 5 億,一正一反影響不小)。

剔除掉此一次性影響,Non-GAAP 口徑下的淨利潤為 109 億,比預期高出約 12 億,該指標反映了實際的利潤超預期幅度。

分部門來看,核心的本地商業板塊的經營利潤為 135 億,比彭博賣方預期多出約 13 億。實際利潤率為 21%,同比繼續提升了 3.4pct,也比預期的利潤率要高。體現出美團本地商業的利潤率仍在釋放周期内,其中主要是到店業務的利潤率修復應的貢獻,因為去年同期正處在和抖音在到店業務的競爭中,利潤率較低。

至於新業務的虧損,如管理層指引的和上季度接近,小幅擴大到近 23 億。因當是海外等業務的虧損擴大和國内優選、小象繼續縮窄虧損對沖後的結果。比預期虧損稍低一點,差異不大。

另外值得注意,本季總部層面未分配的虧損不到 7 億,比預期少虧損近 8 億,也是前文已提及的本季投資收益造成的預期差。

成本和費用角度,本季度美團毛利潤達 324 億元,和預期基本一致。毛利率為 37.4%,環比繼續下降。結合公司解釋,主要是一季度為毛利率季節性低點,疊加海外業務的拖累。

費用層面,營銷費用相比去年同期增長 12%,低於總營收增速,也並未比預期要多。可見不同於京東和阿裡兩個挑戰者,美團在一季度時並沒明顯增加補貼等支出。需關注二季度美團跟進補貼的情況。

研發費用和管理費用也分別同比增長 15% 和 14%,從絕對角度看費用增長並不算低,體現出美團重新加大投入(和新業務虧損)的意願。背後應當主要是在海外業務上的投入。但相對角度,由於營收增速更高,費用率還是在被動攤薄的。

<正文完>

海豚投研過往【美團】研究

財報點評:

2025 年 3 月 21 日點評《美團:大戰剛消停,卻又要折騰 「第二曲綫」 了?》

2025 年 3 月 21 日紀要《美團(紀要):海外尚未確定沙特以外市場的計劃》

2024 年 11 月 29 日紀要《美團:增長能繼續強勁嗎?》

2024 年 11 月 29 日點評《美團:最 「笨重」 的中概,終究笑到了最後?》

2024 年 8 月 28 日電話會《美團是怎麼實現逆風增長的?》

2024 年 8 月 28 日財報點評《重回 「小甜甜」,美團才是真定海神針?》

2024 年 6 月 6 日電話會《重組之後美團改變了什麼》

2024 年 6 月 6 日財報點評《大漲後的美團:真已重振雄風嗎?》

2024 年 3 月 22 日電話會《美團:新業務控制損失,核心業務直面調整》

2024 年 3 月 22 日財報點評《三座大山已去二,美團翻身在即?》

2023 年 11 月 29 日電話會《美團:不服輸,還會繼續投入》

2023 年 11 月 29 日財報點評《一直折騰不服輸,美團還耗得起嗎?》

2023 年 8 月 24 日電話會《美團:三季度到店景氣度仍高,外賣略有放緩》

2023 年 8 月 24 日財報點評《又是激戰抖音,美團的守衛戰比阿裡強》

2023 年 5 月 25 日電話會《美團:對 2023 消費復蘇有信心,希望乘風飛起》

2023 年 5 月 25 日財報點評《爆棚的外賣小哥,能幫美團支棱起來嗎》

深度:

2023 年 6 月 2 日《面對抖音,美團不能再犯阿裡的失誤》

2022 年 12 月 16 日《終於放開了,美團能王者回歸嗎?》

2022 年 9 月 22 日《阿裡、美團、京東、拼多多都認命了?還得博大運》

2022 年 4 月 22 日《美團、京東,憑什麼存量厮殺下反而出色?》

2022 年 4 月 13 日《往周期 「衰變」,阿裡騰訊們還剩多少價值?》

2021 年 10 月 22 日《繳罰款、上社保,美團還剩幾分信仰?》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享