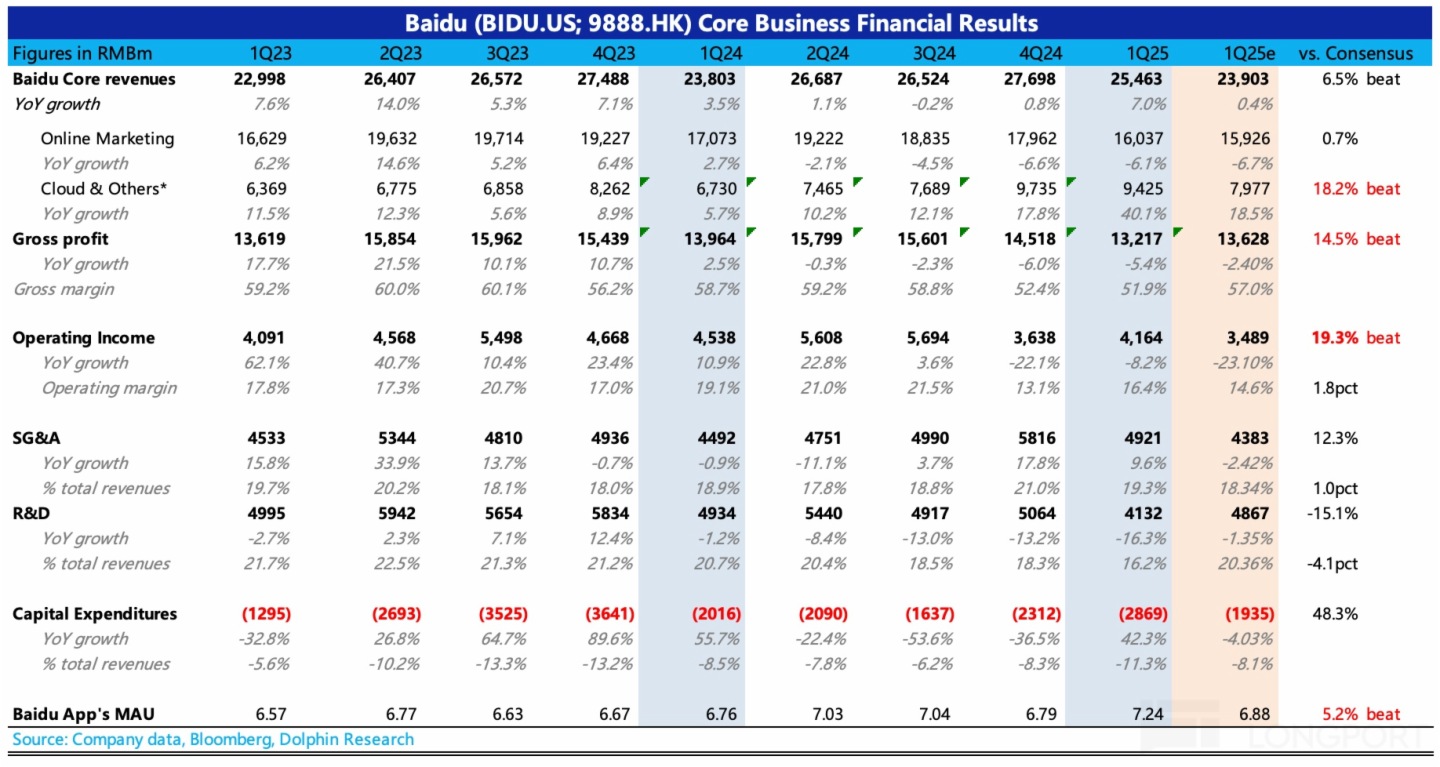

$百度(BIDU.US) 一季度業績於 2025 年 5 月 21 日港股盤後放出,整體來看小超預期,簡單來說,DeepSeek 幫了大忙!

具體來看(只討論百度核心):

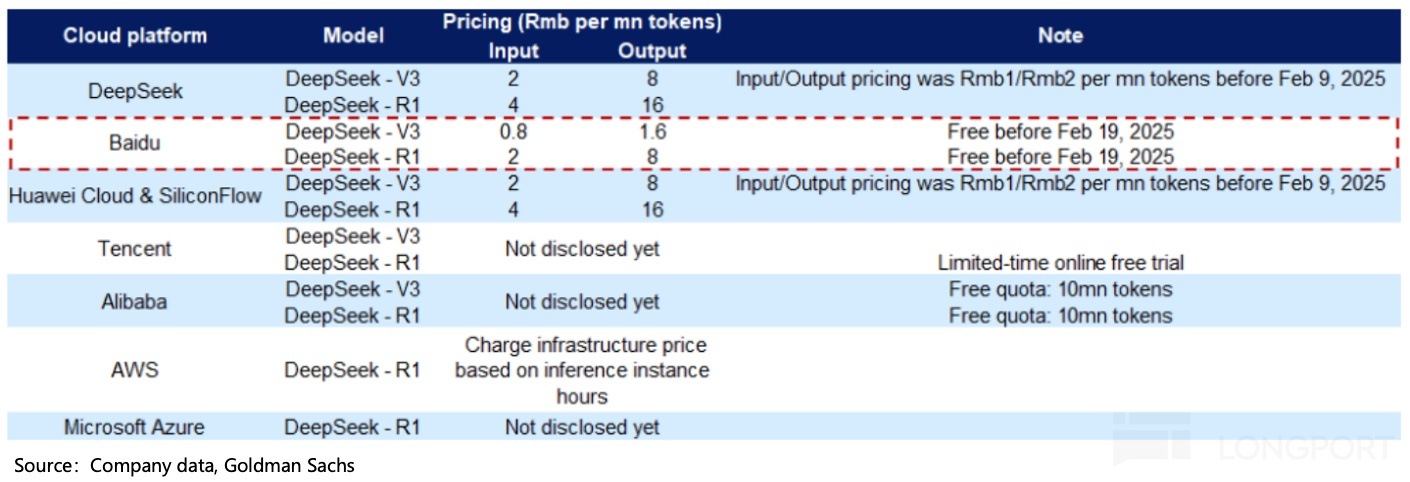

1. 提供全網最低價的 DeepSeek,智慧雲增速被拉爆:百度算是誤打誤撞第一波吃滿了 DeepSeek 紅利的平台。在 DeepSeek 大火之後,百度不僅當機立斷快速引入,並且搞起大促銷,提供全網最低價的算力,直接讓智慧雲增速由上季度的 28% 飙升到這季度的 42%。

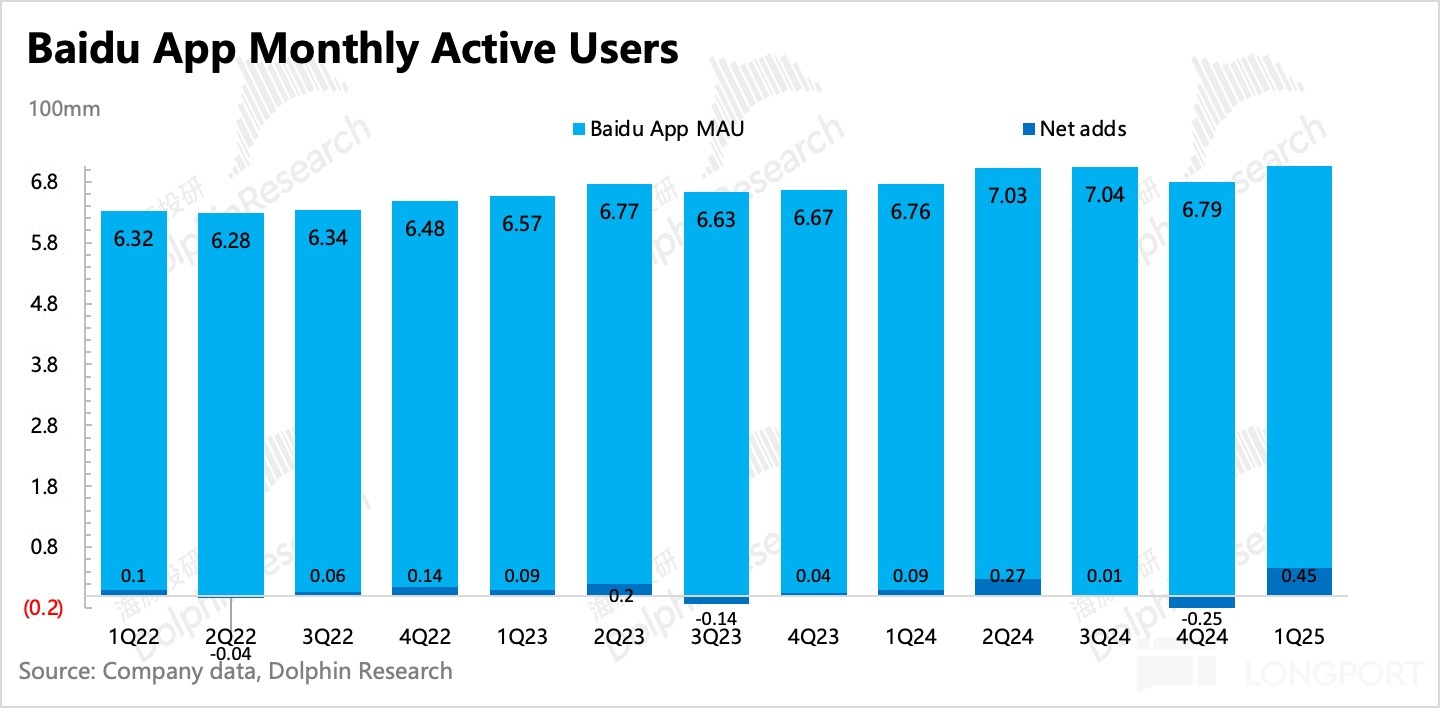

2. 用戶增長 「久旱逢甘霖」:除了雲,手百的流量也是 DeepSeek 的受益者。2 月中旬 DeepSeek 滿血版接入百度搜索,激活了存量用戶活躍度,手百月活直接環比淨增 4500 萬,達到了歷史新高的 7.24 億。

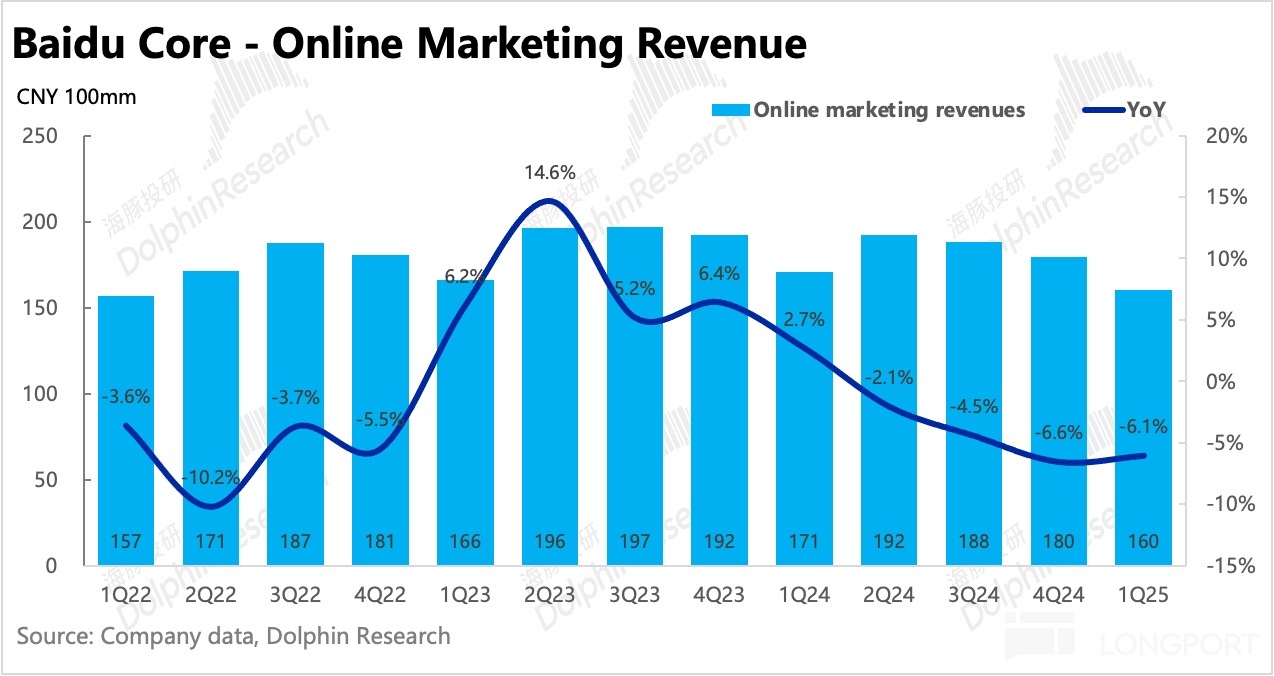

3. 廣告實際不佳,只能看 AI 搜索變現補缺:廣告是預期之中的承壓,同比下滑了 6%。雖然符合公司給的指引,但鑒於一季度宏觀環境沒有想象中的差,因此部分機構在上個月其實微微上調了百度廣告的表現。這就導致從預期差的角度,廣告收入也不好。

這也更加說明,一季度新增的流量,主要粘性在 AI 搜索上,傳統廣告無法直接受益。此外,YY 並表成為自家業務之後,也會少一部分廣告收入。百度計劃二季度逐步推行 AI 搜索商業化,可以關注下管理層的推行計劃和階段目標。

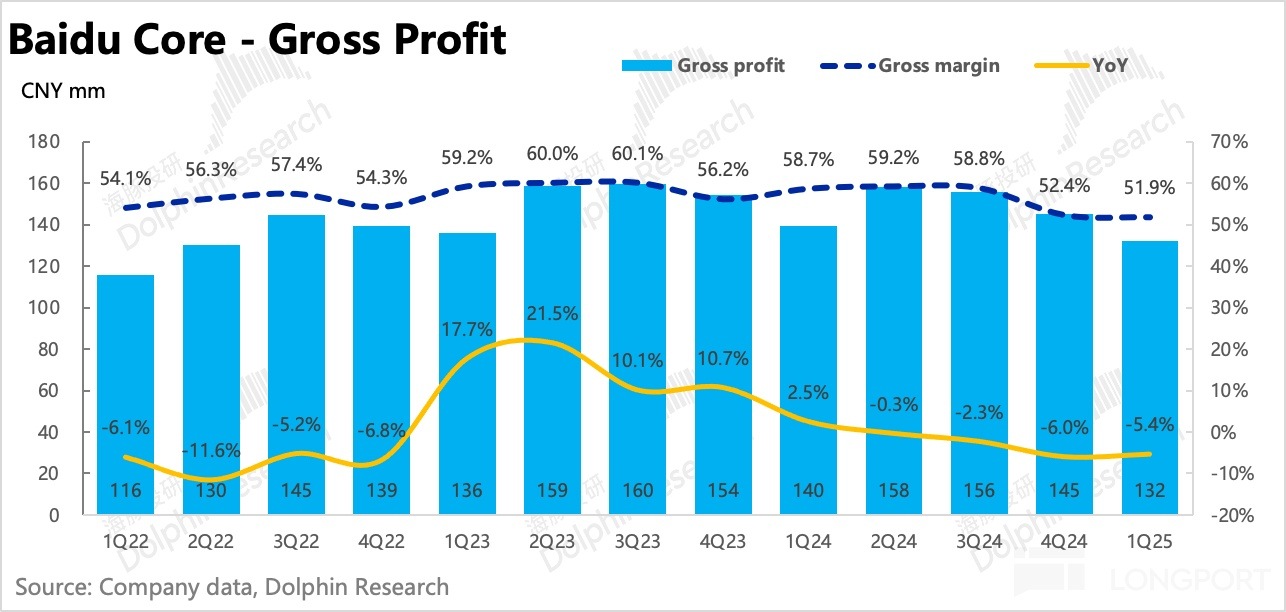

4. 創新業務經濟模型在改善:從毛利率來看,一季度同比下滑了 7pct,主要是業務結構佔比變化帶來。但通過做粗略的簡單拆分,海豚君發現其他業務的毛利率也繼續改善,從改善較明顯的時間點來看,可能與蘿蔔快跑改用 RT6、雲業務提速等有關。

5. AI 内部提效還在繼續:百度或許還沒從 AI 獲得太多外部紅利,但内部提效已經快持續了一年。一季度除銷售推廣有增加外,研發費用仍在加速下滑,由此體現 AI 對内部經營效率的提升作用,這一點其實可以同時類比到其他研發投入佔比較高的互聯網平台。

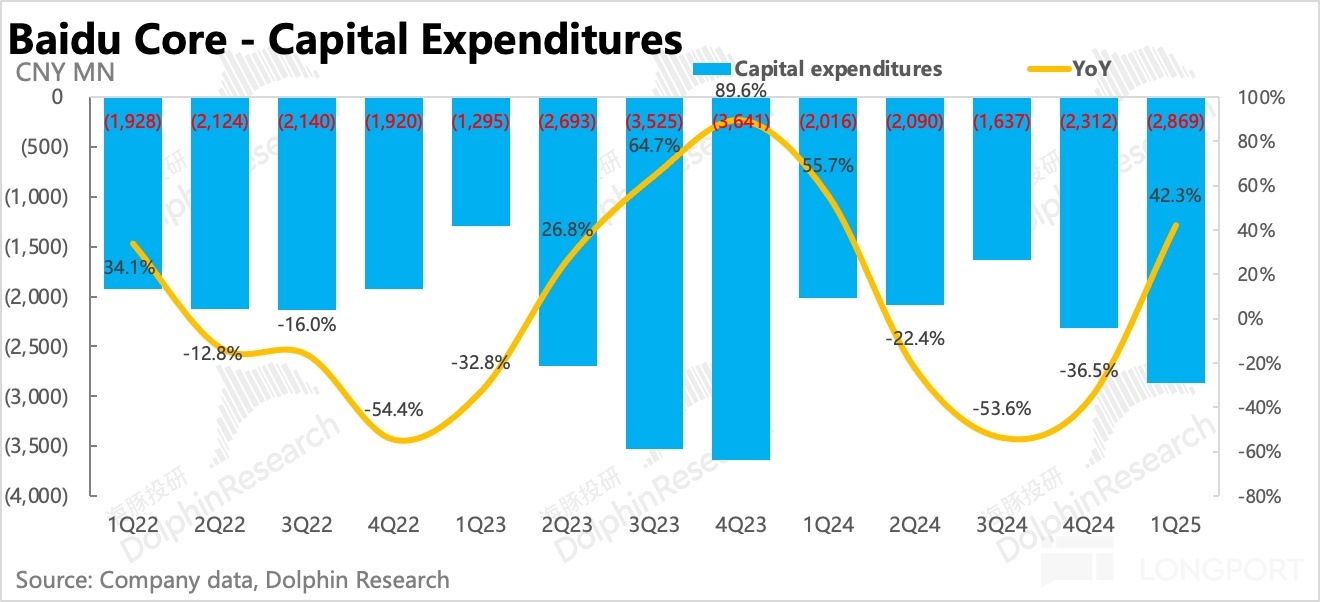

6. 資本開支重啓擴張:當下擴大適合積極看待,百度的資本開支一直落後於其他互聯網巨頭,並且去年因為怕對利潤和現金流産生拖累,甚至主動進行了收縮。當然這也與百度一直持續的囤購算力芯片,以及自研芯片有關。不過一季度,或因芯片限購下提前搶買的考慮,資本開支重新恢復增長 40%。

7. 回購繼續增加,百度終於不摳了?:一季度自由現金流為負,可能是償還短期借款、合並 YY 以及資本開支增加所致,賬上淨現金(扣掉借款)1337 億人民幣(186 億美金)。Q1 百度核心淨現金回購 4.45 億美元,環比繼續增加,這樣 2023 年的回購計劃(3 年 50 億美金)累計回購 21 億美金。回購節奏太慢,除非當初本來就沒想完全執行計劃。

不過一季度靜默期較長,假設今年剩下季節回購正常加大到單季度 5 億以上的話,那麼全年近 20 億回購額,相比去年翻番。按目前 307 億美金的市值,回報率有 6.5%。在主營業務低增長的時候,這樣的回報率才算入眼,當然前提是按我們預期去執行。

8、財報詳細數據一覽

海豚君觀點

一季度在對廣告不抱希望的情況下,全看雲業務能否扛起大旗。AI 雲在 DeepSeek 的助攻和促銷大放送下,總算不負所託。

估值上,與同行對比,百度靜態估值偏低,這意味著,如果廣告不繼續惡化,那麼遠期估值理應顯得更低(扣掉愛奇藝股權價值後,按照 15% 稅率,25 年百度核心的稅後經營利潤 P/E=10x),畢竟 AI 雲的增長紅利還會持續一段時間。但鑒於對搜索底盤的信心不足,再加上強如谷歌也開始面臨一些擔憂和質疑,因此廣告的估值很難說服資金去硬拉(在分部估值中,市場對廣告的估值只給 4x P/E)。

也就是這樣並不積極的預期和估值下,雲業務的 「顯著」 超預期,可能會獲得一些資金的 「鼓勵」。但百度内在競爭力所能體現的中長期增長,光看一季度業績還是很難說服我們完全改觀。因此希望電話會中,管理層能夠更清晰的闡明有多少借的是 DeepSeek 和大促銷的外力,有多少是靠自己的内功,這樣也能夠讓市場對遠期增長有更清晰的預期。

但另一面,廣告的拐點顯然對估值影響更大。二季度 AI 搜索將逐步開展,效果如何還不好說,海豚君預計百度的推進可能也會相對緩慢,否則可能引發用戶較強烈的負面觀感。長期來看,AI 搜索對傳統搜索的侵蝕趨勢已成定局,當下更應該遵從用戶體驗,減少急於求成的變現需求。

綜上,要看到比較清晰的業務拐點,還是需要繼續觀察,海豚君仍然保持謹慎。唯一與以往不同的是,除了會成為激進的 AI 成長投資者的重點關注之外,管理層對股東回報的意願增加,也有希望在估值下探時給到更多的支撐。

以下為財報詳細解讀

百度是互聯網公司中比較罕見地把業績詳細拆為:

1、百度核心:涵蓋了傳統的廣告業務(搜索/信息流廣告),以及創新業務(智能雲/DuerOS 小度音箱/阿波羅等);

2、愛奇藝業務:會員、廣告與版權轉授權等其他。

兩項業務的拆分泾渭分明,加上愛奇藝作為獨立上市公司數據詳盡,海豚投研在此也將兩項業務詳細拆解。由於兩大業務有大約 1% 左右(2-4 億之間)的抵銷項,因此海豚君拆分的百度核心細分數據與實際報數可能稍有差距,但無礙趨勢判斷。

一、AI 搜索的變現是 「破局」 還是 「飲鸩止血」?

一季度百度核心廣告同比下滑 6.1%,雖然符合指引,但一季度宏觀環境實際沒想象中差,相比近期略微積極的頭部機構預期而言,仍然不算好。

關於生態場景被侵蝕的問題,一季度手百流量在 DeepSeek 助攻下,顯著回暖,淨回流 4500 萬用戶。但這裡存在的另一個問題是,新增的流量顯然粘性主要在 AI 搜索頁面,這使得傳統搜索廣告無法直接受益流量的回暖。

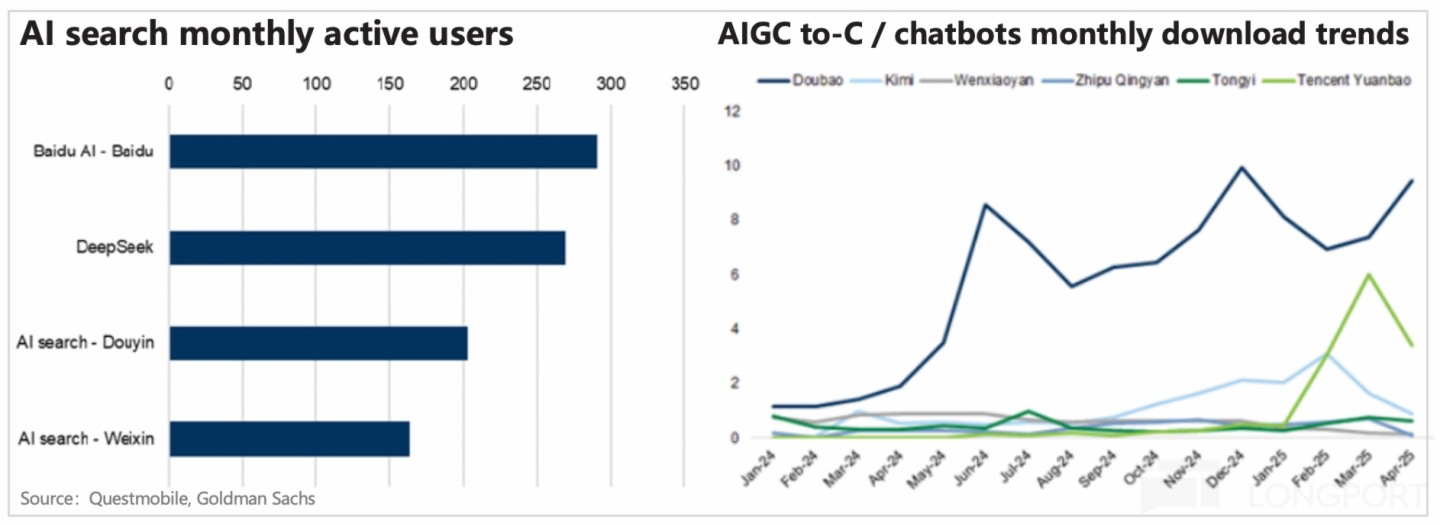

單純看 AI 聊天機器人終端流量,文心一言落後差距擴大。同行中,二、三月 DeepSeek、元寶猛飚,但四月就只剩豆包獨孤求敗了。除了有先天優勢、巨量用戶以及娛樂場景優勢的豆包,其他獨立平台似乎都比較難保持擴張,需要借助原先的場景,比如百度搜索、微信。

二季度百度將開展 AI 搜索商業化,至於怎麼逐步開展,公司的階段目標是什麼,對後續的增長預期引導非常關鍵,需要重點關注。

二、智慧雲增長飚速,靠的是全網最低價 DeepSeek?

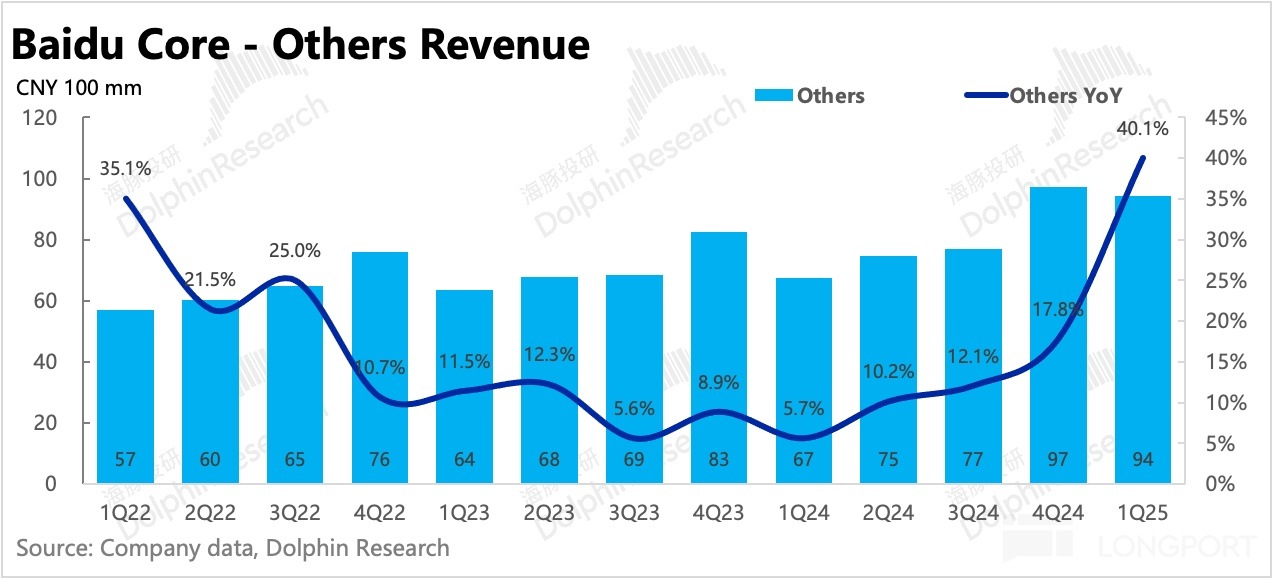

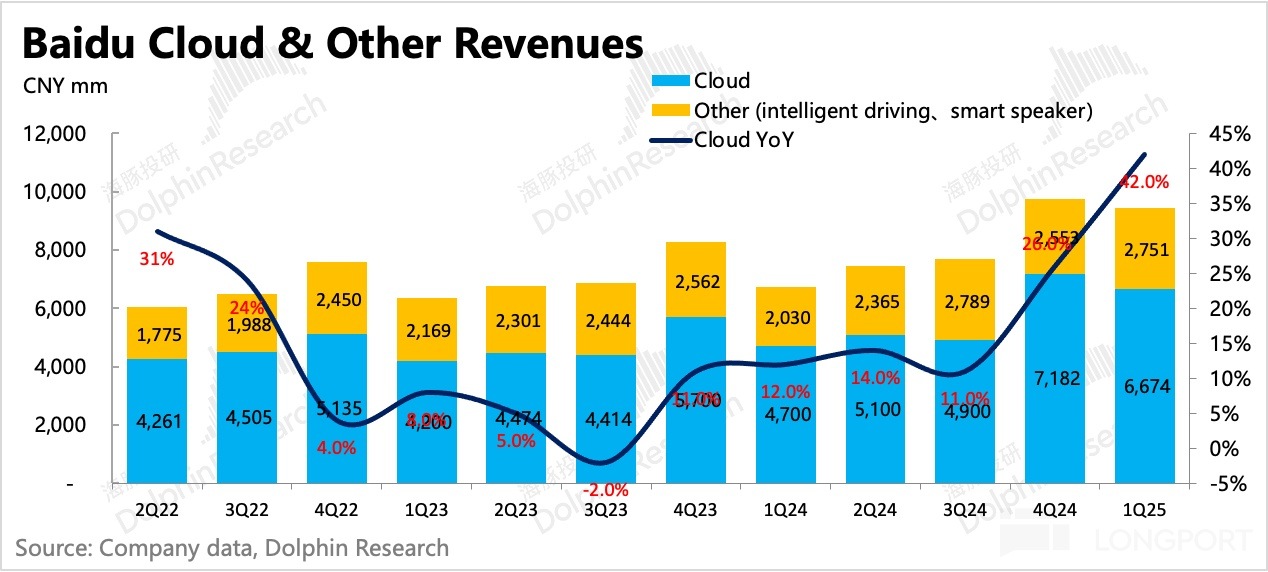

百度核心的其他業務(非廣告業務)中,近 70% 的收入來自智慧雲,剩餘的 30% 主要是自動駕駛技術方案、智能音箱等收入。四季度其他業務收入 94 億,同比增長 40%,相比上季度明顯加速。其中智慧雲在 DeepSeek 下,增速飚至 42%,遠超市場預期的增速 25%。

2 月 DeepSeek 大火,百度不僅第一時間全平台接入,並且還推出了非常具備優勢的定價方案——免費半個月,之後價格全網最低。3 月中旬,百度發佈首個具備多模態能力的大模型文心 4.5 和推理模型 X1,不僅技術跑分領先,價格相比 DeepSeek 也更 「美麗」。

百度 AI 雲增長加速,顯示出當下企業端對 AI 的需求並不低,而作為賣鏟子的百度雲,可以享受一段時間的增長紅利期。

除智慧雲之外的其他業務上,也就是小度、智慧交通、自動駕駛等業務,一季度主要由於並表了 YY(預估 5 億收入),同比增長 35%。

本身的創新業務,還是智駕業務最亮眼:

一季度蘿蔔快跑接單 140 萬單,同比增長 75%,相比四季度的 36% 繼續大跨步加速,主要得益於 UE 經濟模型優化預期下的加速推進,包括投放更多車輛和開拓更多新區域。4 月蘿蔔快跑獲準在香港進行開放道路測試。

此外,蘿蔔快跑還已經跑出國,擴張到中東的迪拜和阿佈紮比。5 月蘿蔔快跑將於迪拜開始進行道路驗證測試。

三、AI 對内提效,創新業務經濟模型改善

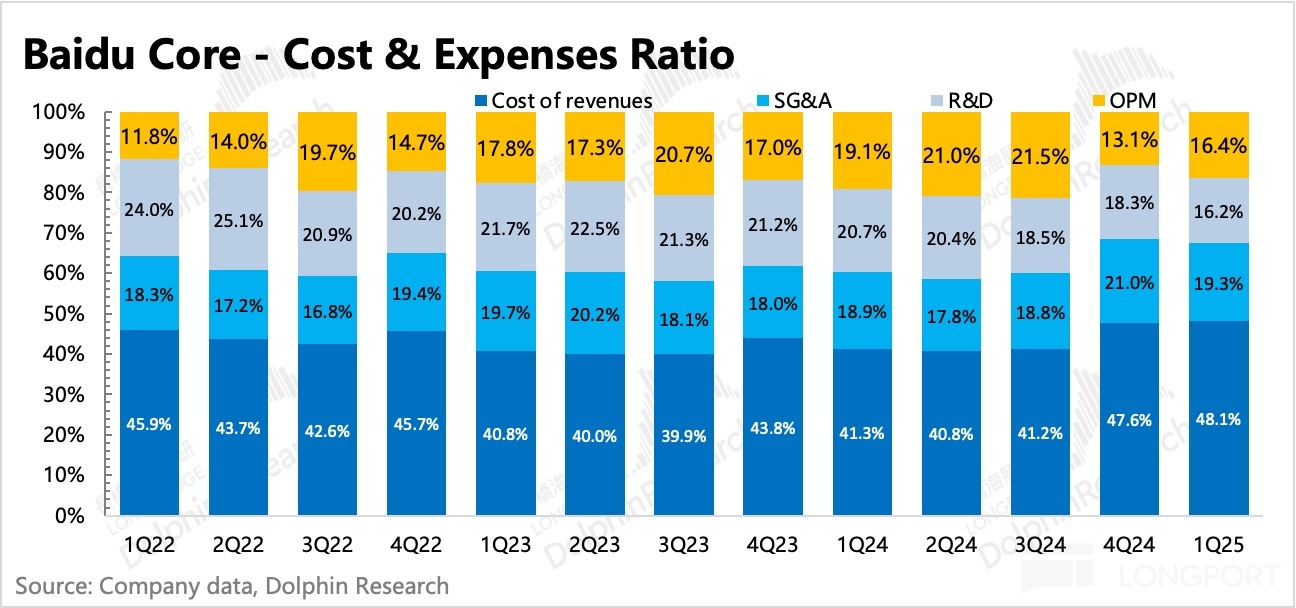

業務結構的變化,使得集團層面的毛利率同比下降到 52%。盡管低毛利率的其他收入佔比相比上季度提升了 2pct,但毛利率環比持平,說明創新業務,尤其是智駕業務的 UE 模型在繼續改善。

從資本開支上看百度對 AI 服務器、芯片的投入,一季度資本開支正式重啓擴張,上季度環比增加,就已經存在擴張迹象。雖然不排除有芯片限購下的提前搶買來拉動,但 DeepSeek 帶來革命性的大模型新研發路綫,大幅降低了企業試錯成本後,顯然還是刺激了一波需求。這也使得上遊的 「鏟子商」 也增加投入擴大供給。

經營費用上,AI 對内部的提效影響還在持續,尤其是基本研發人力。一季度研發費用加速下降了 16%,全員 SBC 費用同比下滑 36%,除了市值縮水了大約 15%~20% 外,剩下的應該就是人員優化了。

最終一季度百度核心的經營利潤 42 億,利潤率 16%,同比下滑了 3pct,基本符合預期。業務結構的變化會對整體集團變現效率産生長期影響,只要廣告承壓期不結束,利潤表現會繼續差於收入。這裡的拐點只能看 AI 搜索商業化,但與此同時,用戶是否會有反感和更多的不滿,也是一個潛在風險。

而對於不看分部估值,日常看現金流和集團 ROE 的價值投資者來說,這個盈利持續惡化的過程是非常難受的,除非顯著加大回購,否則對於他們來說,百度的投資吸引力在下降。

<此處結束>

海豚投研「百度」歷史文章:

財報季(展示近一年)

2025 年 2 月 18 日電話會《百度(紀要):考慮適時推進 AI 搜索商業化》

2025 年 2 月 18 日財報點評《「沉淪」 的百度,AI 也渡不了》

2024 年 11 月 24 日電話會《百度:消費信心依然疲軟,等待政策傳導(3Q24 電話會紀要)》

2024 年 11 月 24 日財報點評《百度:沒有力挽狂瀾,只剩一路向 「難」》

2024 年 8 月 24 日電話會《百度:AI 搜索如何獲得更大價值?(2Q24 紀要)》

2024 年 8 月 24 日財報點評《多重壓力在身,百度艱難求變》

2024 年 5 月 17 日電話會《百度:廣告短期承壓,搜索靠 AI 變革(1Q24 電話會紀要)》

2024 年 5 月 16 日財報點評《百度:搜索王國,能靠 AI 守城嗎?》

2024 年 2 月 28 日電話會《百度:AI 帶來 eCPM 和用戶參與度的提升(百度 4Q23 電話會紀要)》

2024 年 2 月 28 日財報點評《百度:翻盤只能靠 AI》

深度

2022 年 12 月 21 日《消費乍暖還寒?攔不住廣告的春天》

2021 年 3 月 17 日《認真扒一下百度的家底:「港股版」 百度還剩多少重估空間?》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享