$華住集團-S(01179.HK) $華住酒店(HTHT.US) 量價齊跌!華住還能深蹲起跳麼?

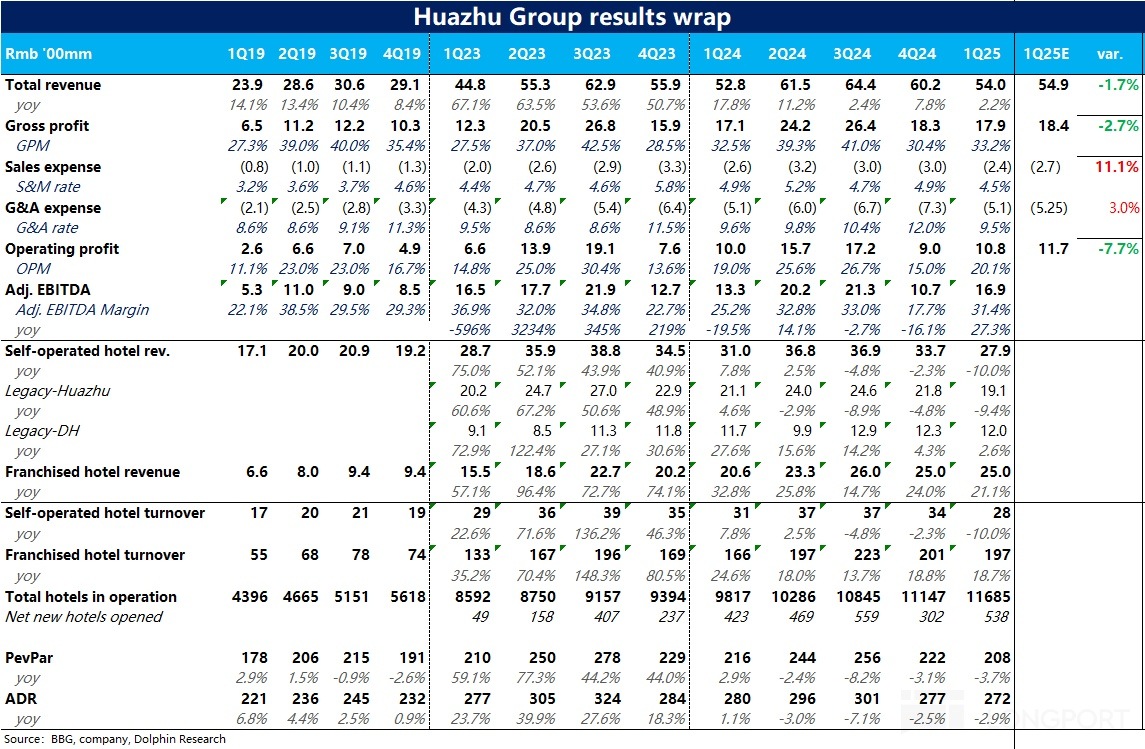

北京時間 2025 年 5 月 20 日美股盤前,華住(1179.HK/HTHT.O)發佈了 2025 年 1 季度財報,整體來看,酒旅景氣度持續向下背景下華住的各項核心經營指標仍在變差,但亮點在於通過組織架構的精簡、特許經營輕資産模式佔比提升,公司在費用投放上得到了比較好的管控。

具體來看:

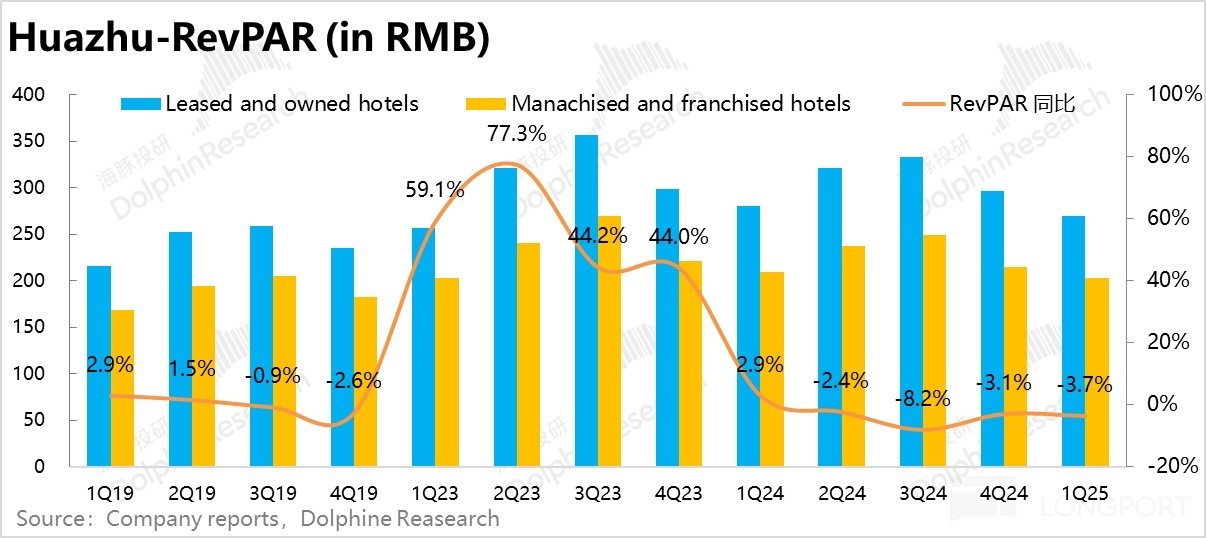

1、量價齊跌,酒旅景氣度持續向下。從最核心的經營指標每間可售房收入(RevPAR)看,一季度華住每間可售房收入為 208 元/晚,同比下降 4%,創 2023 年疫情恢復以來新低。量價拆分來看,客單價和入住率兩個驅動因素均同比走低,其中價格的下滑是導致 RevPAR 走低的主要原因。根據公司在電話會交流的信息,雖然一季度私人的休閑旅遊需求強勁,但宏觀經濟壓力下商務需求疲軟,使得酒店生意的整體創收能力仍在走弱。

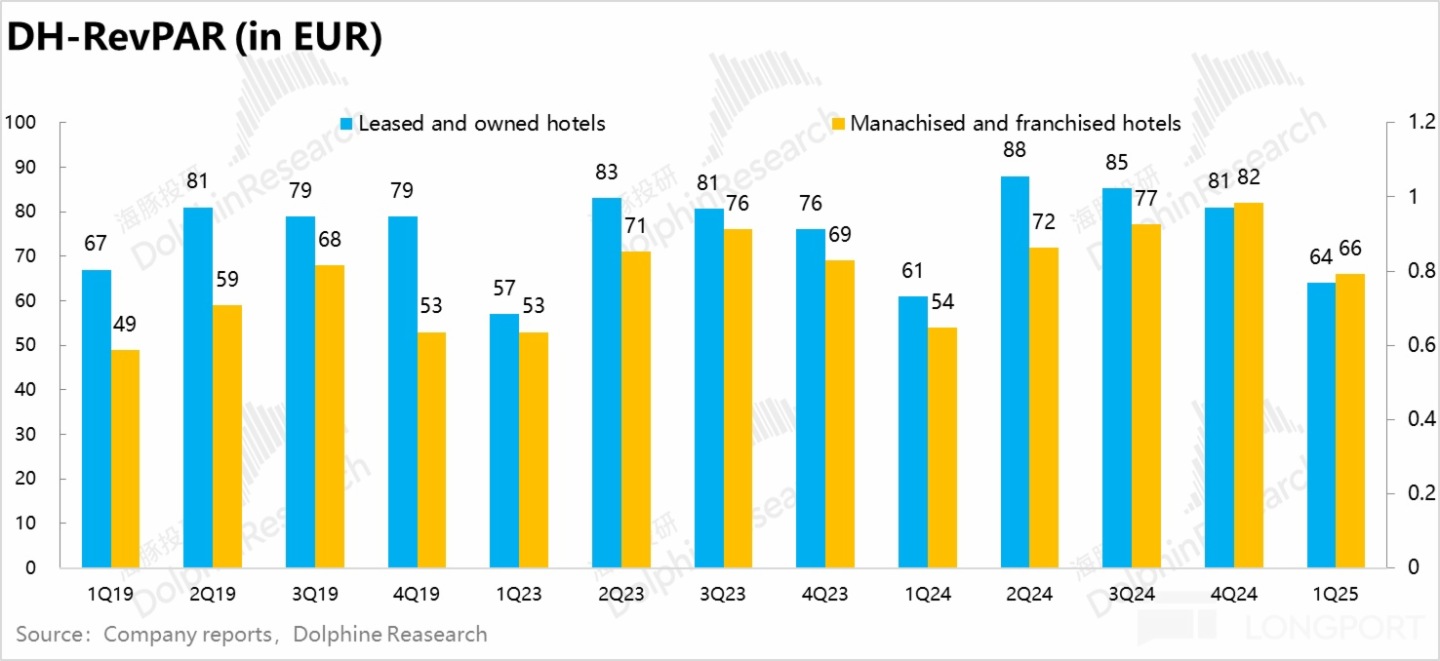

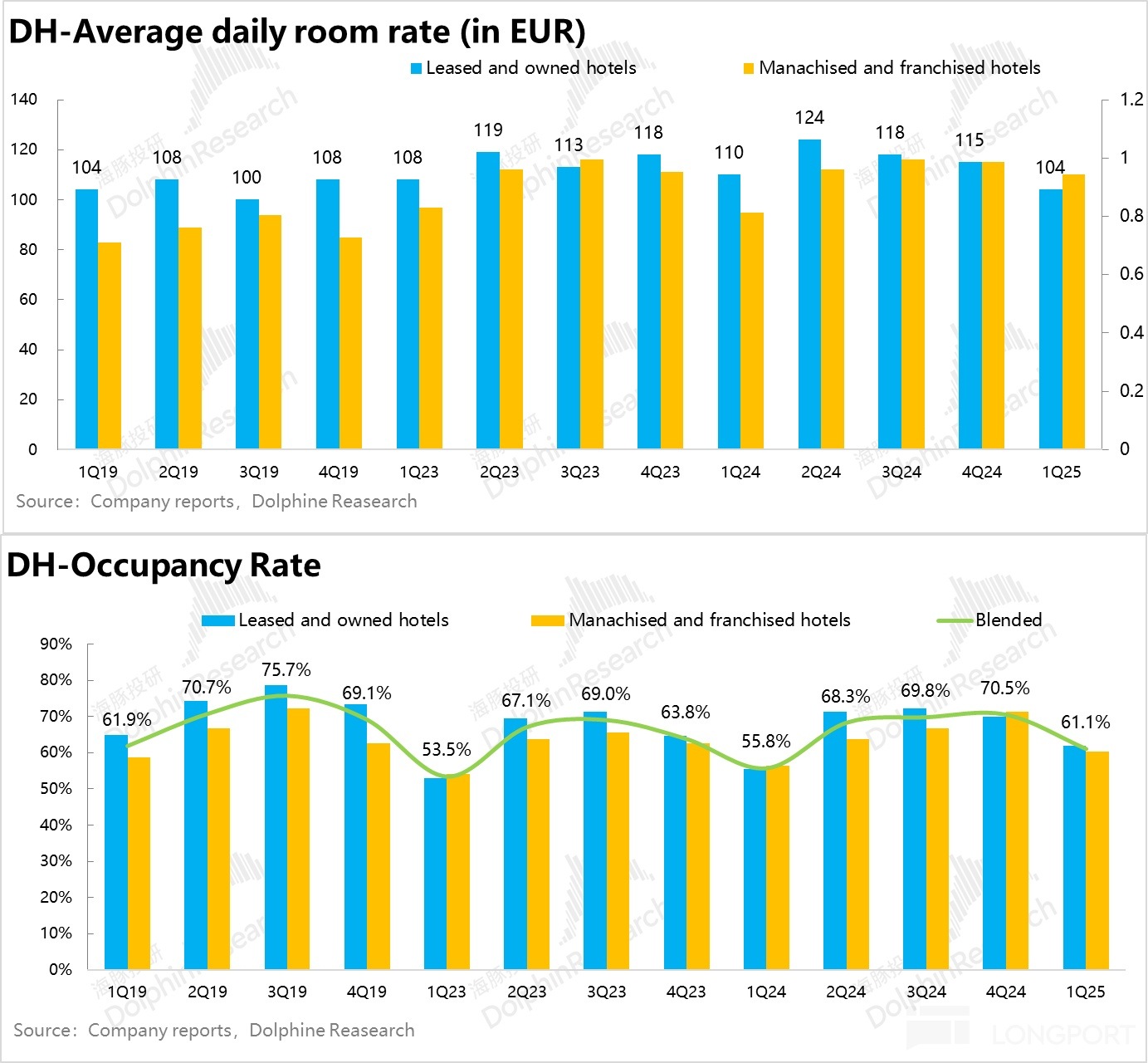

歐洲酒旅市場整體復蘇下,入住率提升明顯。帶動平均單間收入達到 65 歐元/晚,同比增長 12%,超出市場預期,不過海外業務的體量較小(佔比不到 20%),對集團整體影響並不大。

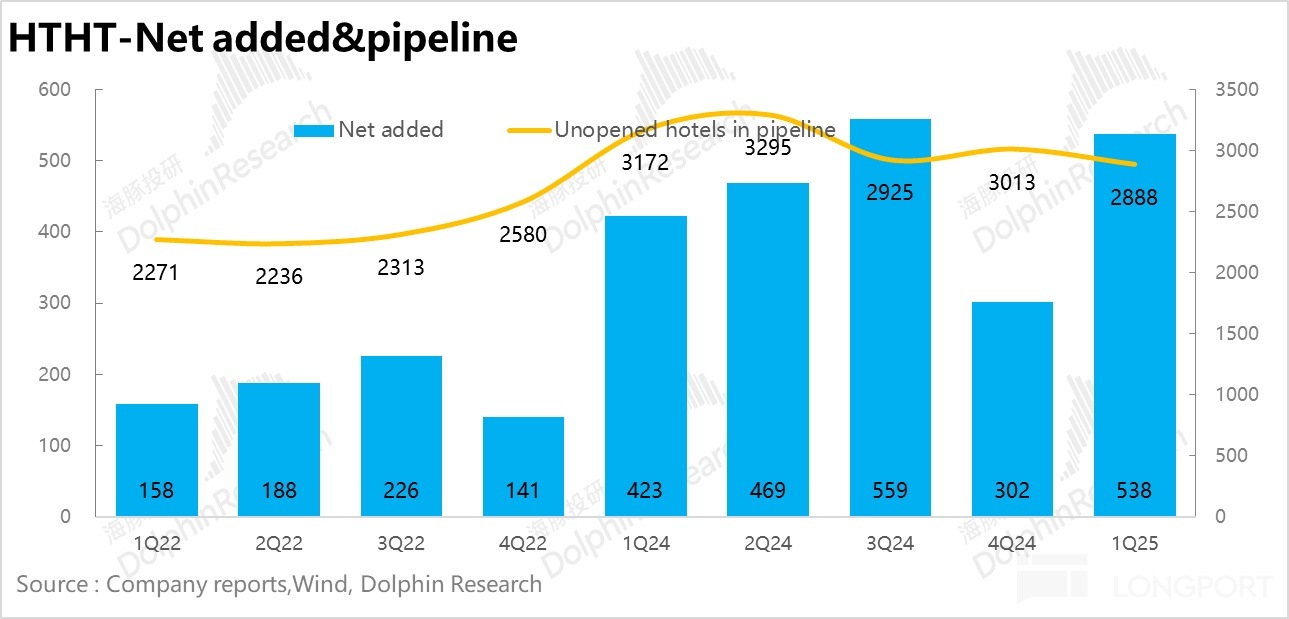

2、高速開店,持續搶佔市場份額。雖然國内酒旅景氣度持續下滑,華住的開店節奏卻並未放緩。華住本季度合計新開酒店 695 家,相較於全年新開 2300 家門店的目標較為激進,考慮到當前低綫城市連鎖化率仍不足 30%(一綫城市已超過 70%),海豚君推測華住新開門店多位於三綫及以下的下沉市場。

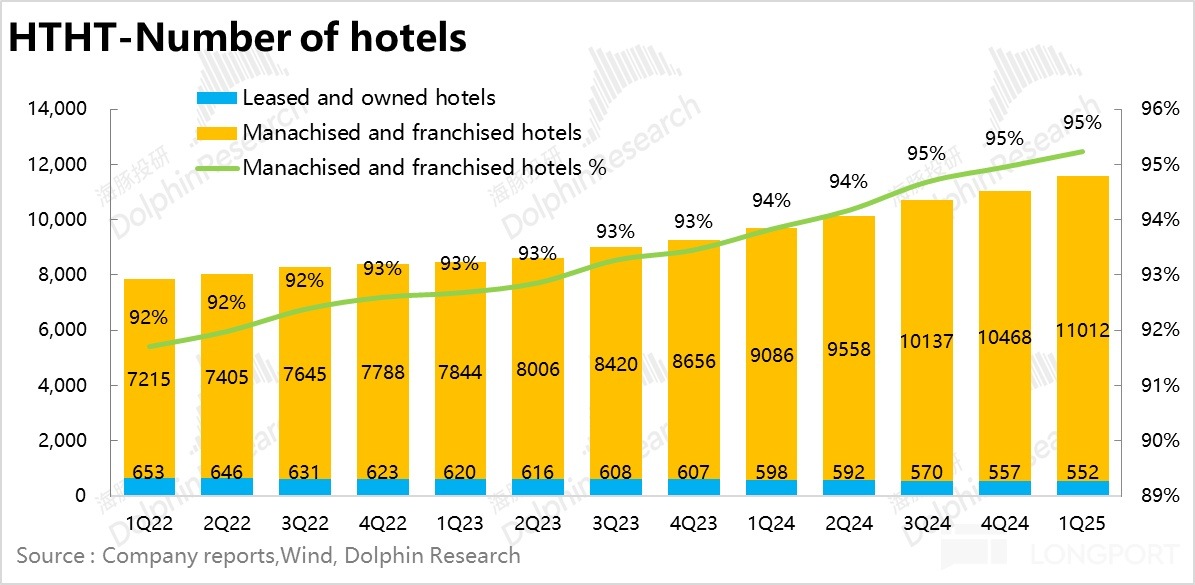

從結構上看,華住通過不斷關閉低效直營店,釋放資源用於高回報的特許經營店擴張,Q1 加盟門店佔比進一步提升至 95%.

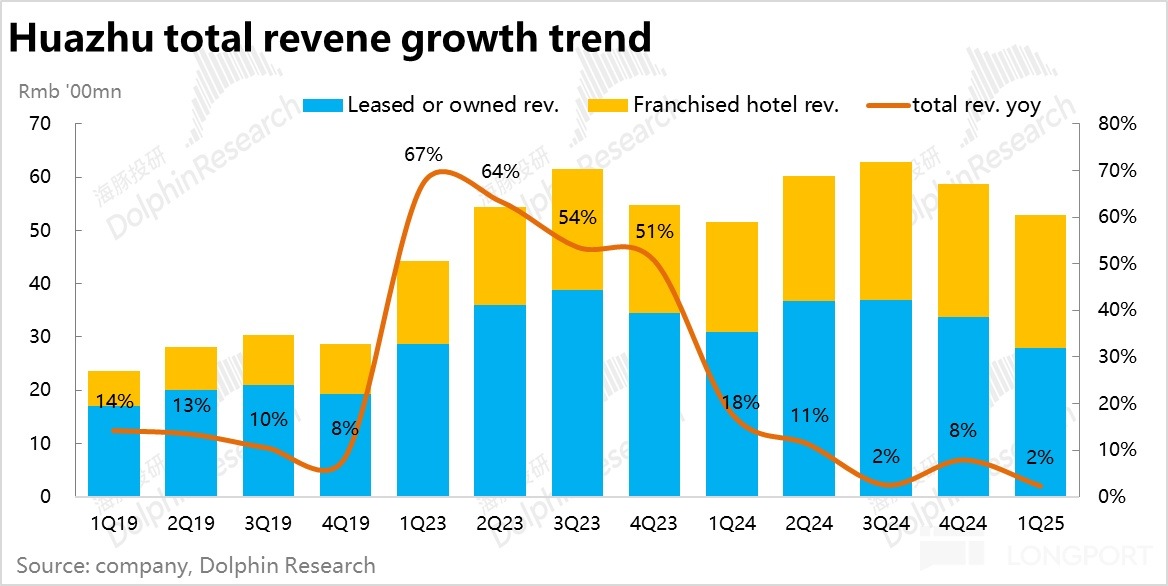

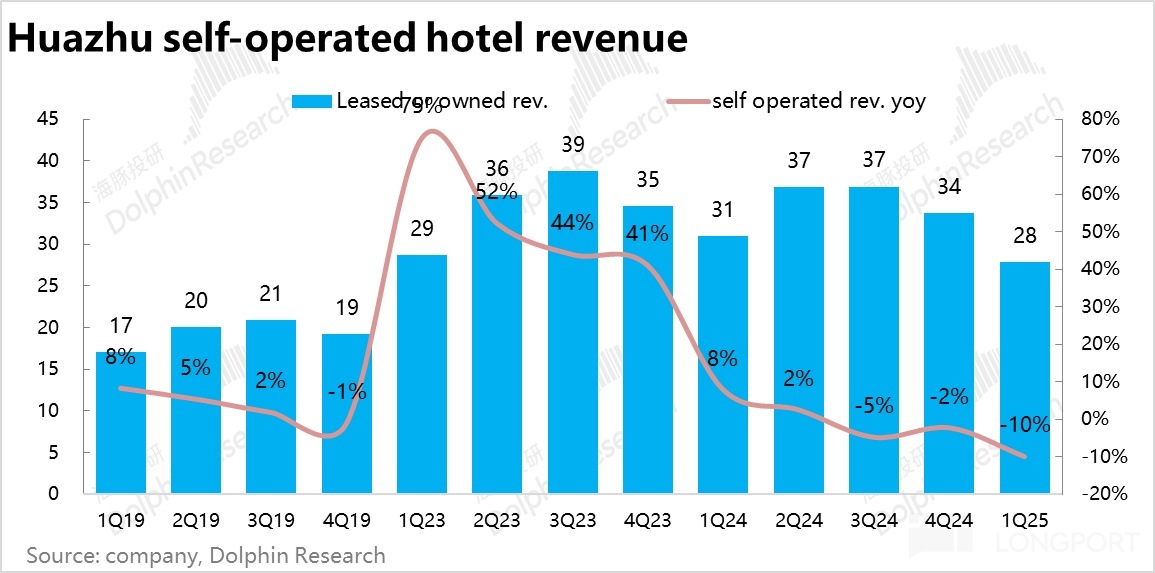

3、集團整體營收放緩至 2%。雖然 Q1 集團整體營收處於公司的指引中值(公司指引 Q1 增速 0%-4%),達到 54 億元,但略低於市場一致預期(55 億元),核心差異在於直營業務拖累整體業績(歐洲地區直營門店收縮幅度較大,直營收入同比下降 10%)。

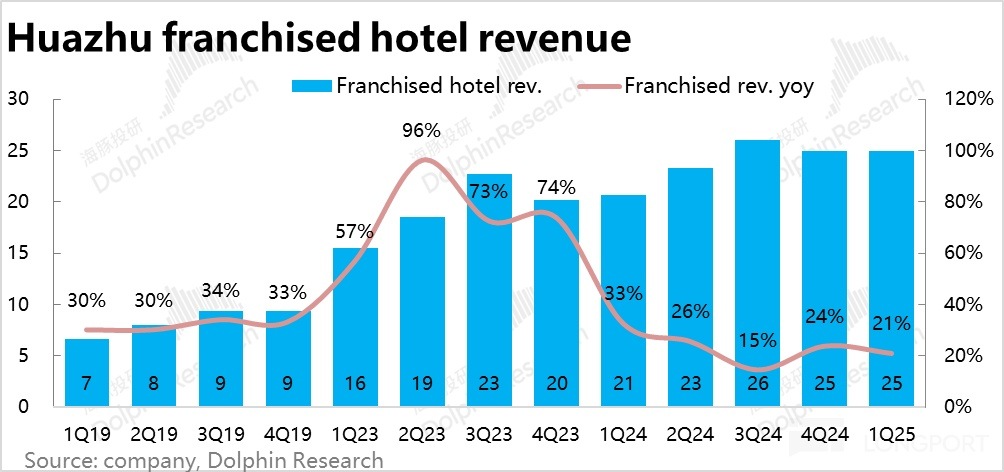

而加盟業務實現營收 25 億元,同比增長 21%,仍然處於高速增長中。此外,海豚君測算華住加盟業務的變現率也在持續提升。

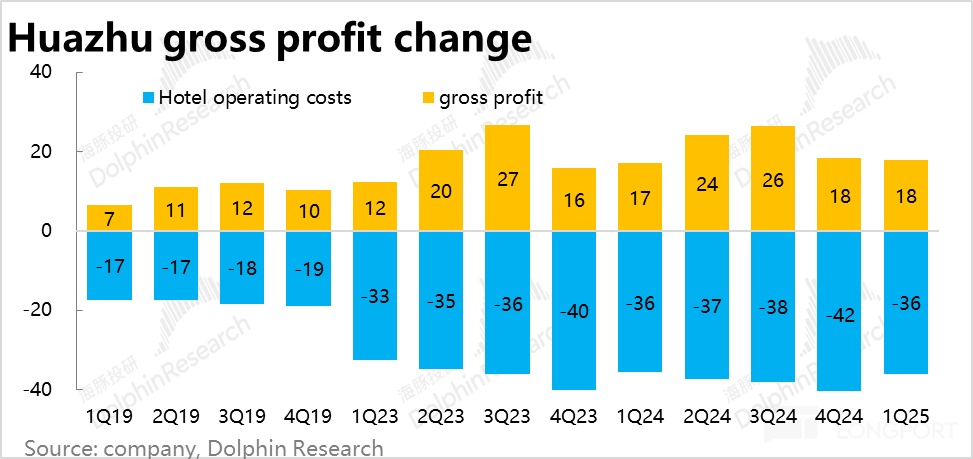

4、加盟模式持續推進帶動毛利率小幅改善。毛利上看,由於公司輕資産戰略的持續推進,Q1 加盟業務收入佔比從同期 39% 大幅提升至 46%,抵消了客單價下滑對毛利端的拖累,帶動公司毛利率小幅提升至 33%。(加盟模式節省租金、人力等剛性成本,毛利率更高)

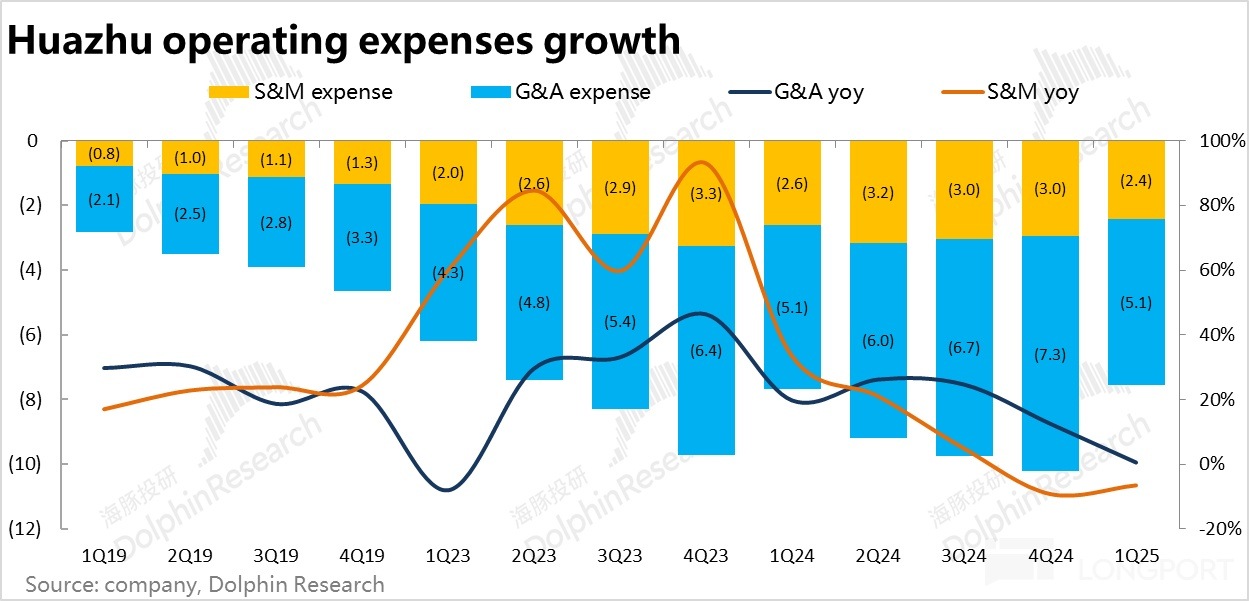

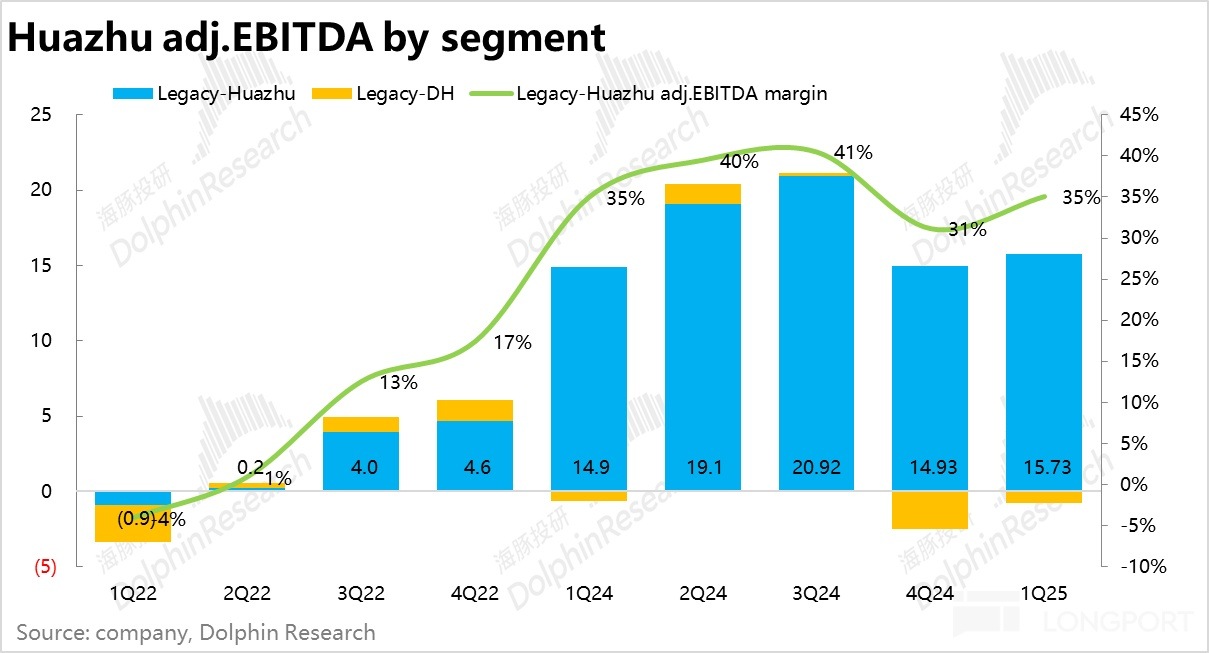

5、費用控制成效顯著。費用端看,銷售費用率一如既往保持穩定,這個季度的亮點在於華住通過組織架構的精簡、供應鏈整合等措施運營效率大幅提升,管理費用率下降至 9%,達到歷史最低水平。最終,華住調整後 EBITDA 達到 17 億元,較去年同期同比增長 27%,超出市場一致預期(15.9 億元)。

6、二季度指引增長 1%-5%。公司指引二季度總收入同比增長 1%-5%,如果剔除 DH 業務,核心業務增速同比增長 3%-7%,考慮到二季度包含五一旅遊小高峰,而指引較一季度環比並沒有明顯改善,說明公司對二季度整體的酒旅復蘇並不樂觀。

海豚君整體觀點:

整體來說,在國内酒旅需求景氣度較低的背景下,華住本季度業績增速放緩在預期之内。

雖然本季度 RevPAR、客單價、入住率等核心經營指標仍在全面下滑,但更多反應的是酒旅行業景氣度的下滑,實際上,如果從 RevPAR 指標來橫向對比華住的竟對,錦江(-7.6%)、亞朵(-8%--10%),實華住-4% 的下滑並不算高。

而行業景氣度的下滑更多反映的是行業供需錯配的矛盾。一方面,2023 年行業復蘇以來,市場供給快速擴張,同質化競爭日趨激烈。而另一方面,雖然私人旅遊需求旺盛,但與客單價更高、頻率更多但疲軟的商務需求相比,對需求側的拉動有限,而這也自然會帶來行業内玩家客單價、入住率等核心指標的普遍下滑。

而就華住自身的經營來說,海豚君認為實無論是輕資産業務佔比的提升,還是運營效率提升所帶來的經營槓桿的釋放,其實都在向著好的方向發展。

因此,短期海豚君認為當前並不值得入手,對於看好華住競爭力的中長期投資者,海豚君也建議等待行業需求(尤其是商務需求)明顯改善後再考慮上車。

以下為詳細解讀:

一、量價齊跌,酒旅景氣度持續向下

照例在解讀財務數據前,我們先從更底層的經營數據層面,觀察華住一季度的表現。

1.1 商務需求疲軟使得國内酒旅景氣度持續走弱

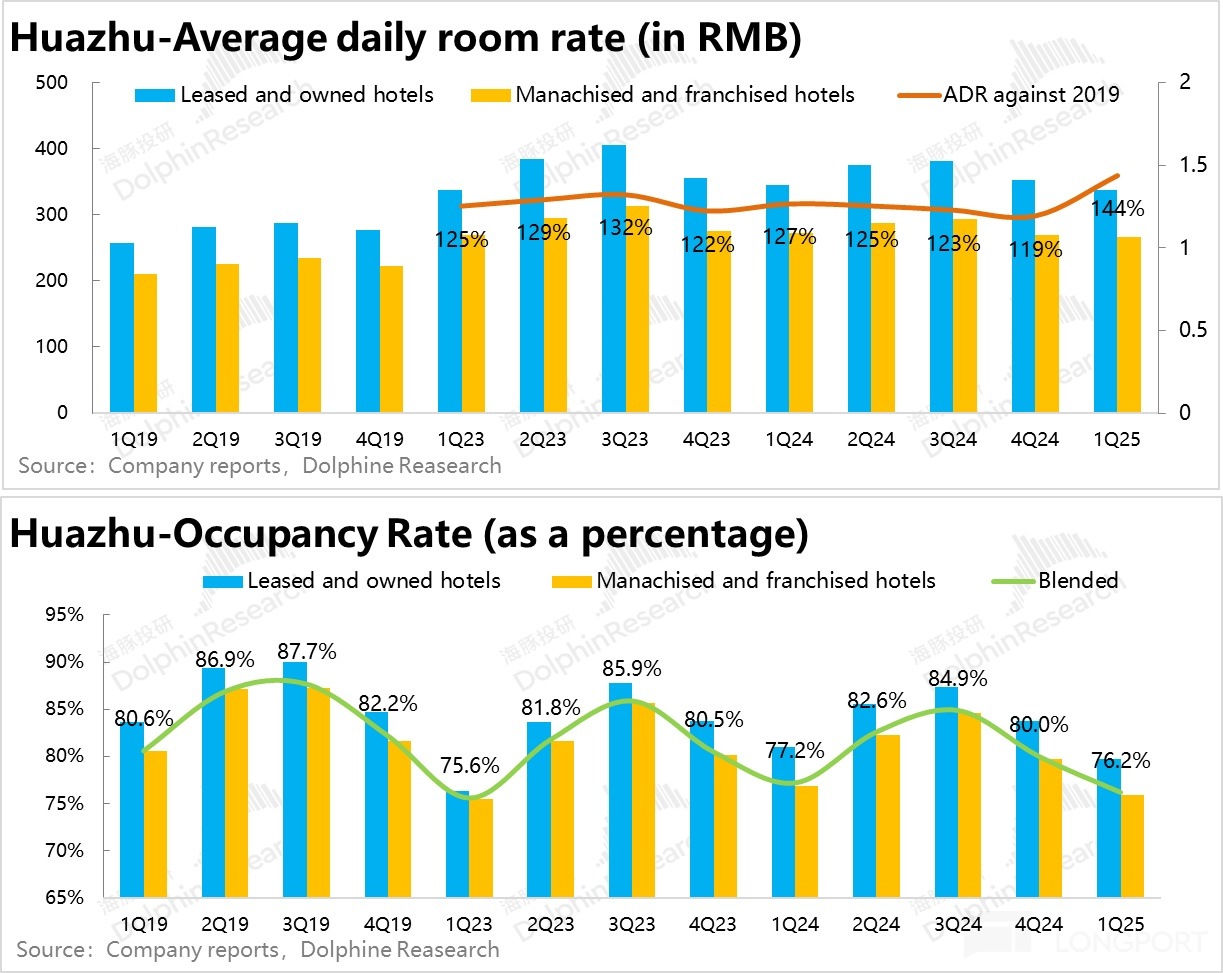

從最核心的經營指標——每間可售房收入(RevPAR)看,一季度華住每間可售房收入為 208 元/晚,同比下降 4%,創 2023 年疫情恢復以來新低。量價拆分來看,客單價和入住率兩個驅動因素均同比走低,其中價格的下滑是導致 RevPAR 走低的主要原因,海豚君推測和消費者愈發注重性價比以及高客單價的的商務需求疲軟有關。

根據公司在電話會交流的信息,雖然一季度私人的休閑旅遊需求強勁,但宏觀經濟壓力下商務需求疲軟,使得酒店生意的整體創收能力仍在走弱。

1.2 海外市場復蘇,但也並不驚豔

歐洲酒旅市場整體復蘇下,入住率提升明顯。帶動平均單間收入達到 65 歐元/晚,同比增長 12%,超出市場預期,不過海外業務的體量較小(佔比不到 20%),對集團整體影響並不大。

具體來看,得益於歐洲旅遊市場逐步復蘇疊加華住對歐洲老舊門店的改造,本季入住率達到 61%,在去年低基數下雖然同比提升 5%。客單價上,華住通過持續升級客房設施、強化服務標準,ADR 同比提升 3% 達到 107 歐元。

1.3 高速開店,持續搶佔市場份額

雖然國内酒旅景氣度持續下滑,但華住的開店節奏卻並未放緩。華住本季度合計新開酒店 695 家,相較於全年新開 2300 家門店的目標相比,考慮到當前低綫城市連鎖化率仍不足 30%(一綫城市已超過 70%),海豚君推測華住新開門店多位於三綫及以下的下沉市場。

此外,海外業務方面,公司在電話會中表示會加速東南亞、中東的佈局,合作當地物業資源,目標 3-5 年形成規模,值得期待。

二、營收增速放緩,内部經營效率提升

2.1 集團整體營收放緩至 2%

雖然 Q1 集團整體營收處於公司的指引中值(公司指引 Q1 增速 0%-4%),達到 54 億元,但略低於市場一致預期(55 億元),核心差異在於直營業務拖累整體業績(歐洲地區直營門店收縮幅度較大,直營收入同比下降 10%)。

而加盟業務實現營收 25 億元,同比增長 21%,仍然處於高速增長中。此外,海豚君測算華住加盟業務的變現率也在持續提升。

2.2 加盟模式持續推進帶動毛利率小幅改善

毛利上看,由於公司輕資産戰略的持續推進,Q1 加盟業務收入佔比從同期 39% 大幅提升至 46%,抵消了客單價下滑對毛利端的拖累,帶動公司毛利率小幅提升至 33%。(加盟模式節省租金、人力等剛性成本,毛利率更高)

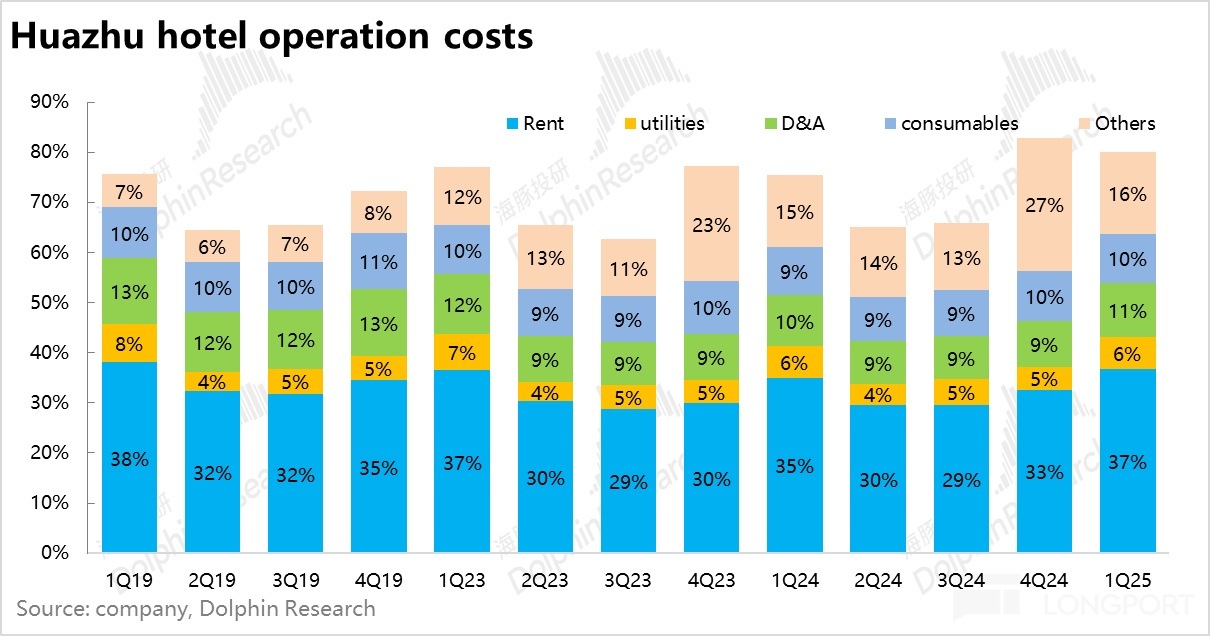

具體來看,對比去年同期,除了租金佔比有所提升拖累毛利外,水電成本、人力成本、折舊、物料這幾項費用佔直營收入比重實際是基本持平。

2.3 費用控制成效顯著

費用端看,銷售費用率一如既往保持穩定,這個季度的亮點在於華住通過組織架構的精簡、供應鏈整合等措施運營效率大幅提升,管理費用率下降至 9%,達到歷史最低水平。最終,華住調整後 EBITDA 達到 17 億元,較去年同期同比增長 27%,超出市場一致預期(15.9 億元)。

<正文完>

海豚投研「華住」過往分析:

財報點評

2024 年 8 月 21 日電話會《華住:下半年需求和開店節奏怎麼看》

2024 年 8 月 21 日財報點評《國内酒旅繼續熄火,華住卻要加速開店?》

2024 年 5 月 20 日電話會《華住:下沉市場和高端兩手都要抓》

2024 年 5 月 20 日財報點評《喧囂的假期,冷清的華住》

2024 年 3 月 20 日財報點評《華住:利潤上竄下跳,太過看天吃飯?》

2023 年 11 月 24 日財報點評《華住:虛驚一場,華住還是業内頂流》

2023 年 4 月 25 日財報點評《華住:房價 「狂飙」,景氣度大回升》

2023 年 3 月 28 日電話會《精益增長是核心(華住 22Q4 電話會紀要)》

2023 年 3 月 28 日財報點評《華住:量價齊升,蓄勢待發》

深度分析

2022 年 12 月 23 日《43 美金的華住,還能沖刺巅峰嗎?》

2022 年 12 月 14 日《猛漲 75%,華住的信仰是如何練就的?(上)》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享