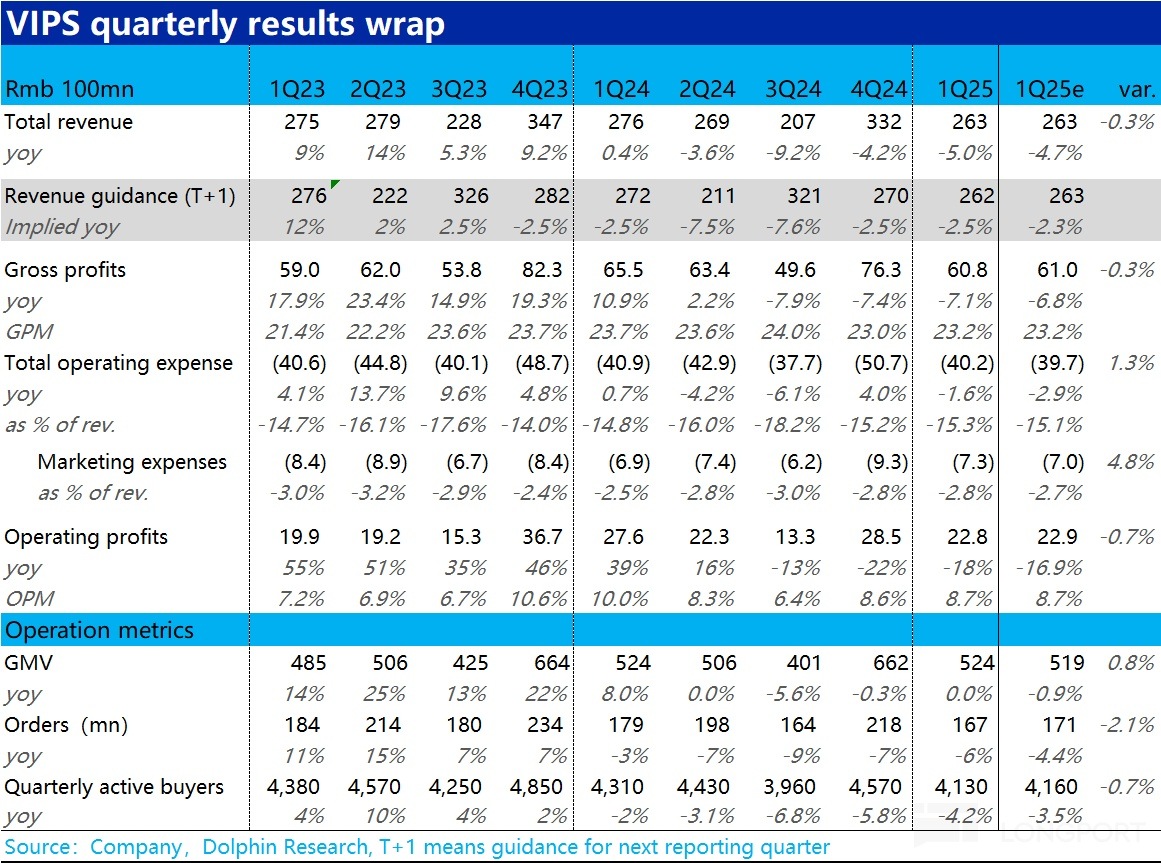

北京時間 5 月 20 日美股盤前,$唯品會(VIPS.US) 發榜了 2025 年 1 季度財報,概括來看屬於預期内的差,收入和利潤雙雙負增長,活躍用戶也繼續流失。但對此市場也早有預期,各項指標大體都和預期接近,具體來看:

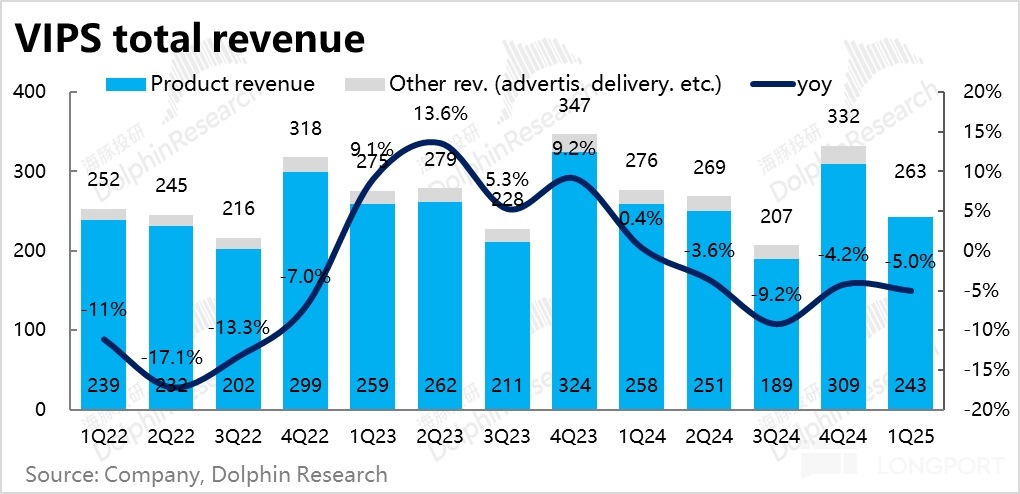

1、整體業績上,本季度唯品會總營收同比負增長 5%,處於先前指引區間的下限(-5%~0%),但市場對此有充分預期,彭博賣方預期中值為負增長 4.7%。並不算預期外 「爆雷」。

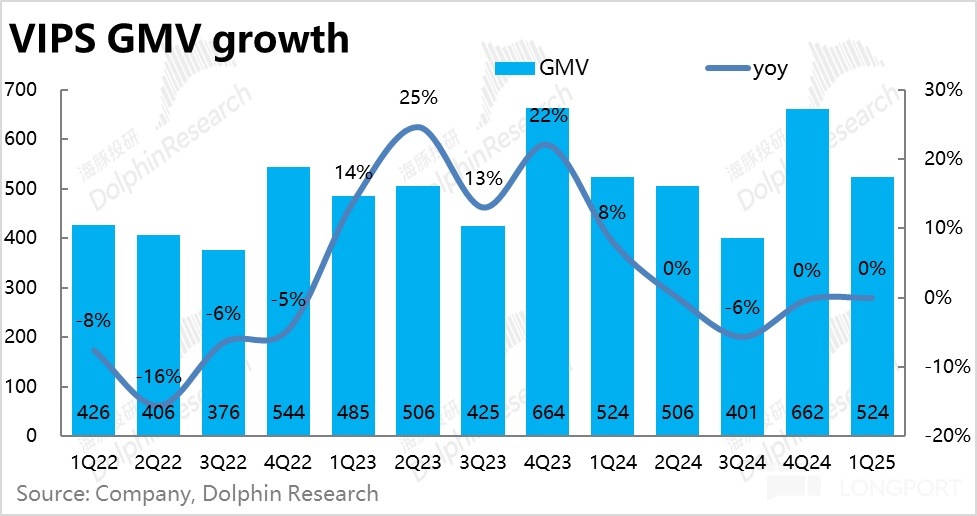

2、核心經營指標上,本季度唯品會 GMV 同比近乎持平,相比市場預期的負增長 0.9%,算是略超預期。守住核心業務指標沒有下滑,可謂是本次業績的 「出彩」 之處了。

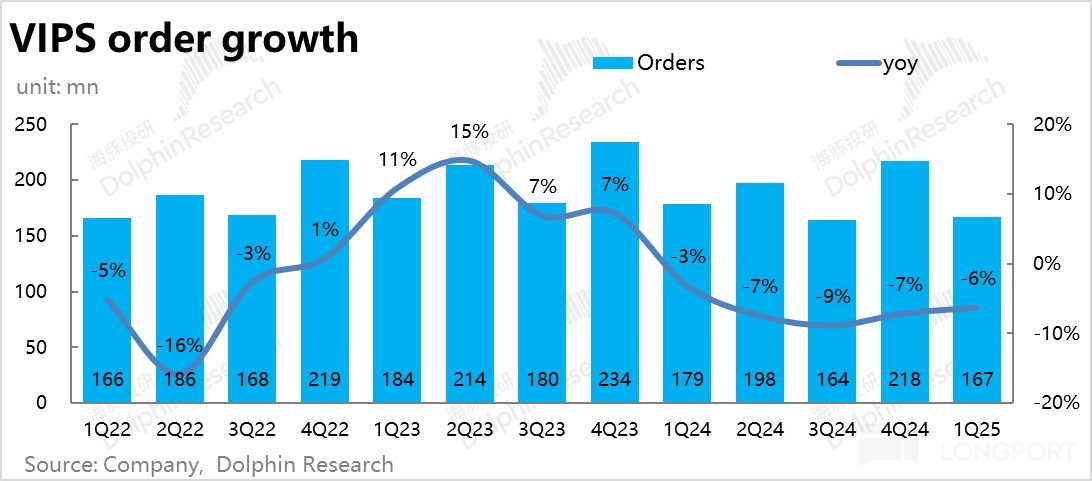

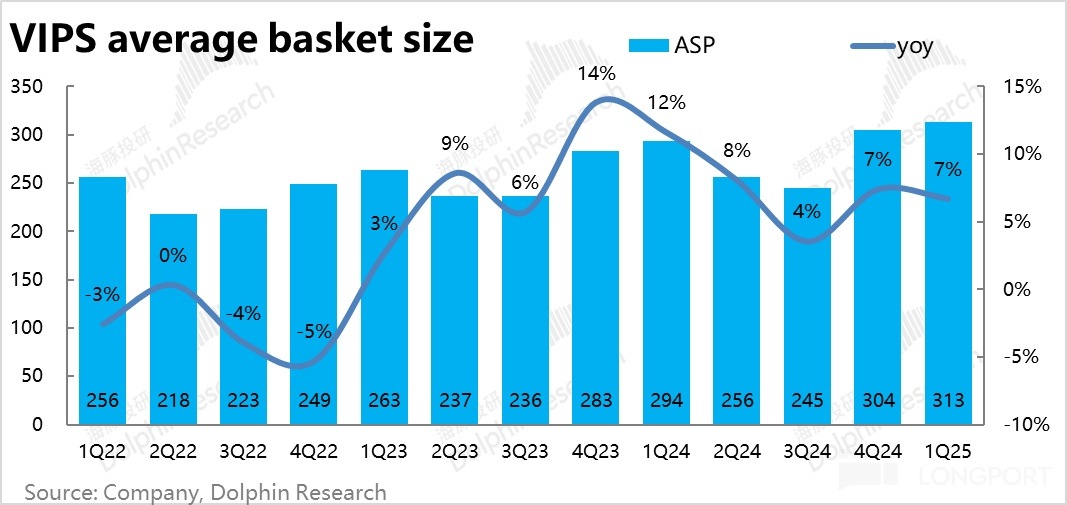

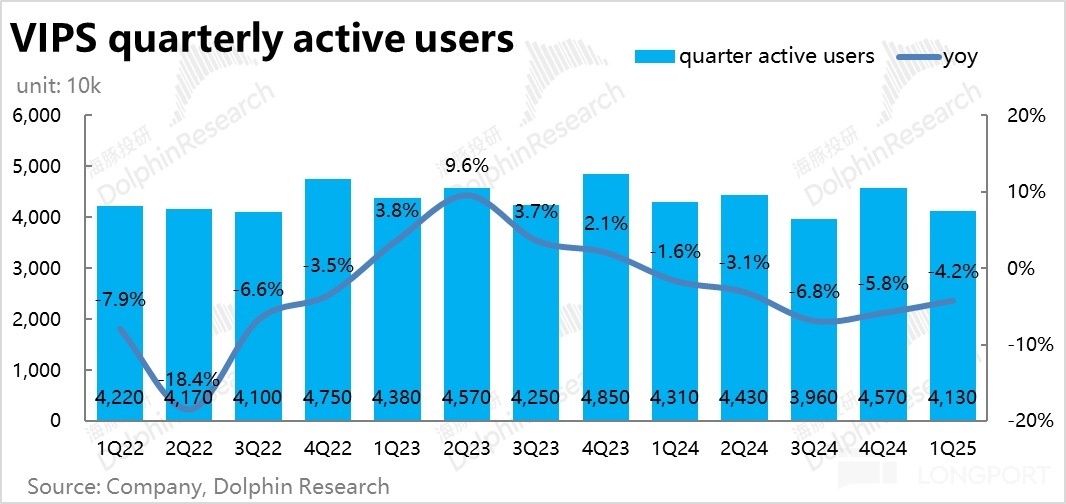

具體來看,活躍用戶數和訂單量本季度還是下滑的,前者同比減少了 180 萬人(約 4%),後者也下滑了 6%。但邊緣用戶流失的同時,核心用戶進一步提純;剩下的忠誠用戶復購頻次和客單價更高,從而在量跌的同時,通過價漲(客單價同比上升約 7%),守住了 GMV 指標同比持平。

不過,從收入和 GMV 之間的增速差依舊存在且並未縮窄,也可見更高的 SVIP 佔比帶來的更高退貨率的問題也未解決。

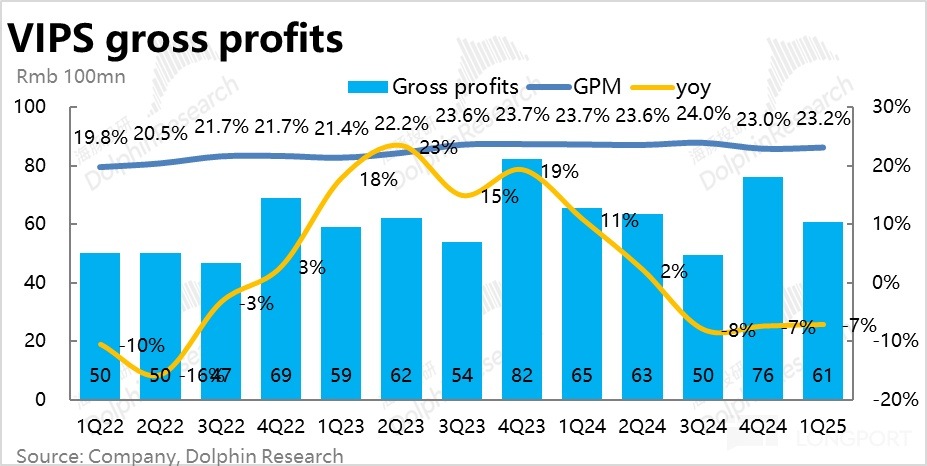

3、由於營收規模已持續數個季度的下滑(帶來規模效應下滑),以及增長壓力下公司可能提供了折扣&補貼等影響,本季的毛利率是收縮的、同比下降了約 0.5pct,但和市場預期完全一致。由於毛利率的走低,毛利潤額同比下滑了 7%,跌幅較收入額進一步擴大。

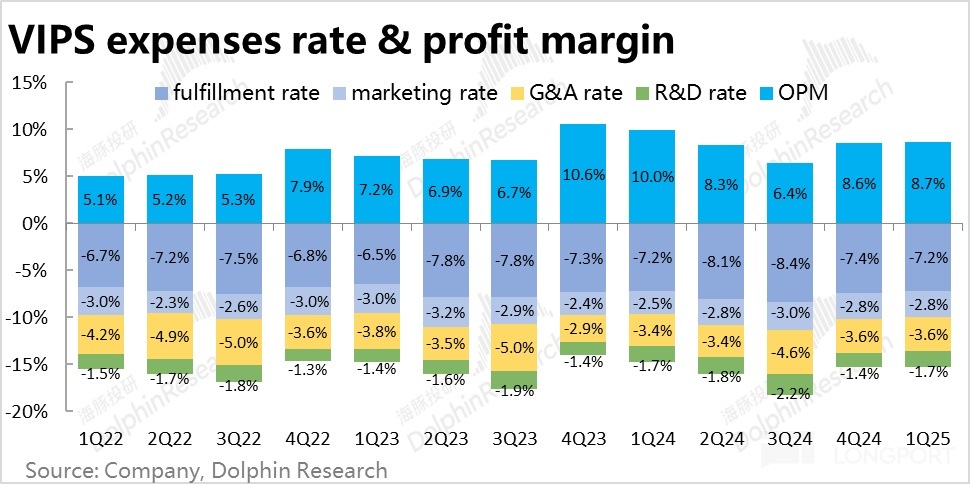

4、費用端,唯品會本季總經營支出為 40.2 億,同比減少了 1.6%。體現出公司在業務下滑的情況下,做出了一定控費進行對沖的努力。但收入的同比下降幅度比費用更大,因此費用率還是同比擴張了 0.5pct。具體來看,營銷費用本季仍同比增長了約 6%,體現出公司為了重回增長,在獲客和補貼上確實增大了投入。

另外,管理支出同比也增加了約 2%(增多 0.3 億),主要是本季記入管理費用的股權激勵支出同比增加約 0.6 億的影響。在業績並不算好的情況下,卻增加對管理層的股權激勵,觀感不好。

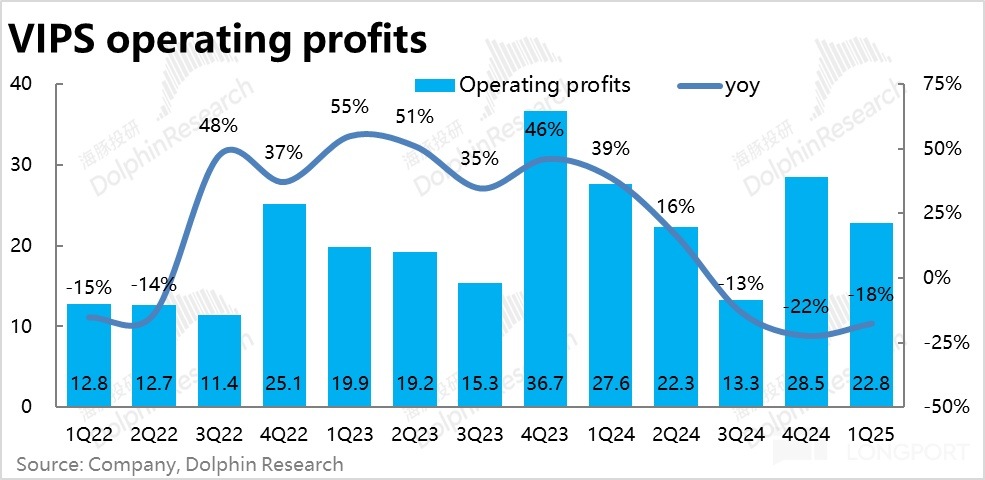

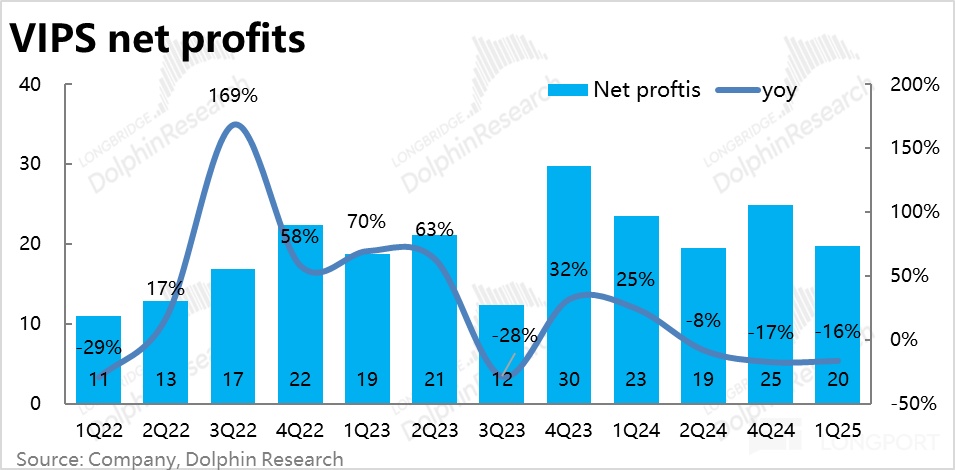

5、由於上述毛利率下滑,經營費用率也被動擴張,導致本季的經營利潤率同比收窄了整整 1.3pct 到 8.7%。最終實現經營利潤 22.8 億,同比下滑約 18%,跌幅較收入明顯擴大,表現可謂更差。但實際表現仍是和賣方預期近乎一致,也算不上超預期的壞消息。

6、對於下季度的指引,公司依舊是預期收入會同比下滑-5%~0%,和本季情況類似。即下季度的表現仍不會有顯著改善的迹象,但同時也不會再繼續惡化。也再次和市場預期近乎一致。

海豚投研觀點:

概括來看,本次唯品會的業績屬於全面性的不好。從底層的用戶數、訂單量,到營收、毛利潤、淨利潤,各項關鍵指標全面同比下滑,且下滑幅度每傳導一層,就放大一次,導致最終經營利潤同比下降了整整 18%。絕對角度來看,顯然是非常弱的表現。但相對角度,上述的所有指標又近乎完全符合賣方的預期,即對這次不好的業績,市場是有充分的預期且已充分消化了的。

由於先前發佈業績的京東和阿裡的電商業務表現不錯,一部分資金可能提前押注了唯品會是否也能在悲觀的預期下,交付超預期的實際表現。但從社零數據就可以看到,雖然在國補利好的通電類産品帶動下,一季度的社零和綫上零售增速確實是較去年四季有改善。但服裝鞋帽品類的增長依然很差,3 月底披露的綫上實物零售中穿類商品仍是同比下降 0.1%。因此主要品類集中在服飾和美妝上的唯品會表現,顯然未必會和以通電産品為主的京東類似。

展望後續,公司指引下季的收入增長趨勢和本季度類似, 大概率仍是同比負增長。從 4 月的社零數據看,服裝鞋帽的銷售增長也仍未出現明顯改善迹象。中短期角度,尚沒有足夠的信號能夠指向之後唯品會的增長會出現拐點。即便有消費刺激政策,大概率也不會針對服飾、美妝這類即可選、又非耐用品。

利潤增長上,雖然我們相信如果外部壓力一直很大,唯品會是有能力通過控費保住利潤同比不明顯下降的。但是管理層自上次財報時就表示,公司會採取措施,以修復增長趨勢。可見公司當前的戰略目標是找回增長,而非保住利潤。本季擴張的營銷費用也驗證了管理層的態度。因此中短期内,利潤也不會太好。

當然,唯品會的業績不好已不是新鮮事,公司的投資價值很大一部分是在股東回報上。本季度的公司回購了價值約 1690 萬的股票,力度是比較小的。可見,唯品會是採取的股價高時少回購,低時多回購的動態策略,而非保證每季度一定的回購額度。但從歷史經營看,海豚對唯品會的回購意願和能力是不懷疑的。公司管理層先前也承諾過將淨利潤的 75% 用於股東回報,對應公司當前市值約 10% 的回報率,仍是中概資産内第一檔的。

我們按 25 財年淨利潤較 24 年下降 15% 的假設(保守一些),公司當前市值約對應 8x PE,和京東、阿裡等同行的估值類似,不算很有性價比。因此對唯品會,仍是簡易在絕對便宜的價格上,賺公司股東回報的錢為最佳選擇。

以下為財報核心圖標:

一、量跌價漲,再次保住 GMV 沒同比下降

二、規模效應退坡,毛利率負增長

三、營銷費用投入不低,費用率被動擴張,利潤顯著縮窄

<全文完>

海豚投研過往【唯品會】研究:

2025 年 2 月 21 日點評《唯品會:哪怕業績起起伏伏,幸有股東回報救場》

2025 年 2 月 21 日電話會《唯品會(紀要):盡力實現 25 年利潤正增長》

2024 年 11 月 19 日電話會《唯品會:2025 年會變好嗎?》

2024 年 11 月 19 日點評《唯品會:躺平苟住,不想贏也就不會輸》

2024 年 8 月 21 日電話會《唯品會:下半年利潤會不會下滑?》

2024 年 8 月 21 日財報點評《唯品會:傾巢之下,只會弱者更弱?》

2024 年 5 月 23 日電話會《唯品會:短期保持謹慎,注重股東回報》

2024 年 5 月 23 日財報點評《唯品會:指引 「放雷」?不怕,有回購救場》

2024 年 2 月 29 日電話會《唯品會:不求多高增長,但會逐步提高股息》

2024 年 2 月 29 日財報點評《天寒衣貴,唯品會無愧 「小而美」》

2023 年 11 月 14 日財報點評《唯品會:別被天雷帶偏,細挖其實有金子》

2023 年 11 月 15 日電話會《唯品會紀要:雙十一雙位數增長,淨利率空間比毛利率高》

2023 年 8 月 18 日電話會《唯品會:退貨率會持續較高》

2023 年 8 月 18 日財報點評《唯品會:巨頭内卷愈烈,小而美的甜蜜期過了?》

2023 年 5 月 24 日電話會《唯品會:謹慎看好下半年修復,拉新投入會有增長》

2023 年 5 月 23 日財報點評《唯品會:小而美,反好於大而 「衰」?》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享