今天統計局公佈了 2025 年 3 月的宏觀經濟 「數據包」。和上次披露時的情況類似,官方口徑披露的增速仍比按歷史數據計算的增速高 1pc 左右,我們也仍以官方公佈數據為準。整體來看,在國補等刺激政策的幫助下,社會零售大盤的增速自 25 年以來持續改善、向上,且先前相對較弱的商品型消費提速反而更快,社會零售額增速也反超服務零售增速。政策支持下的内需消費,似乎真要迎來春天了?

1. 社零增速持續改善

按統計局披露數據,整體社會零售額在 3 月份同比增長了 5.9%(按歷史數據計算增速為 4.9%),延續了春節以來消費增速邊際回暖的趨勢,增速環比再提速 1.9pct。相比 24 年一整年有 9 個月的社零同比增速都在 2%~4% 之間,25 年可謂開了一個好頭。

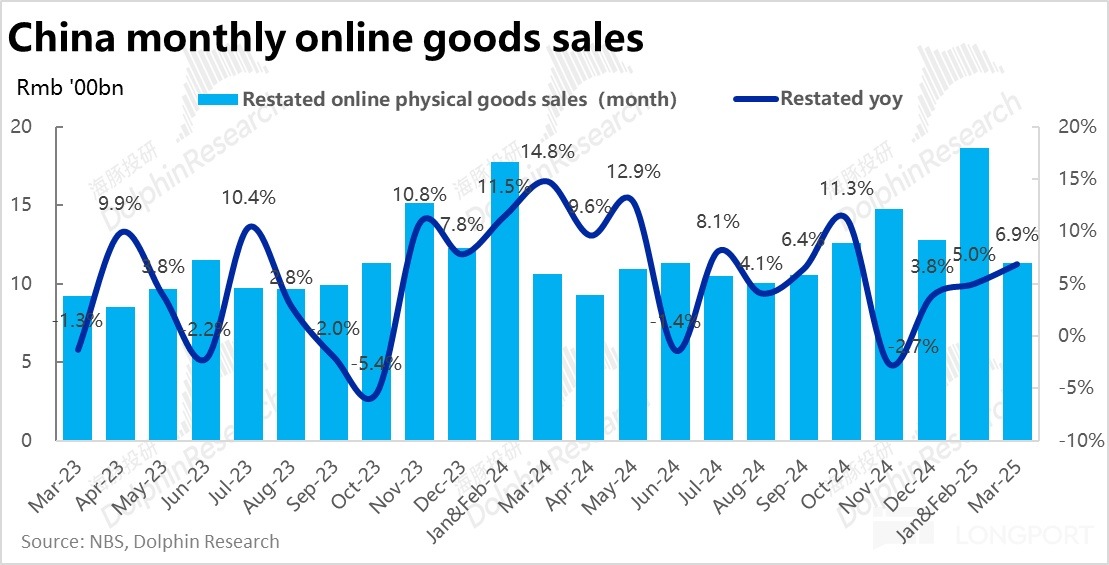

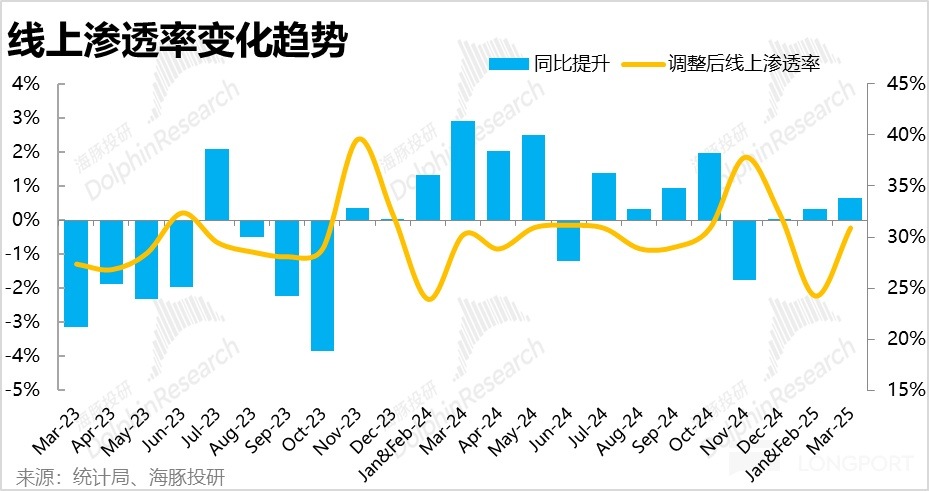

跟隨消費整體的回暖趨勢,綫上實物零售(經調整後)3 月同比增長了 6.9%,同樣較1~2 月環比提速了 1.9pct。此外,綫上滲透率(即綫上零售佔整體大盤的比重)同樣呈現緩慢改善的迹象。3 月綫上滲透率同比提升了 0.6pct,近 3 個發佈周期内同比提升幅度一直在走高。雖然綫上滲透率同比提升的絕對值並不高,但仍然展現出綫上渠道 「有限」 的相對優勢。

品類上,1~3 月吃類、用類商品分別增長 14%、5.6%,穿類商品下降 0.1%。居民在食物等必選消費上的意願強於服飾等可選消費的趨勢未變。但相比 1~2 月公佈的數據,三類商品的累計增速都是在改善的。其中吃類提速最高,達 3.2pct。

2. 商品型消費增長反超服務型

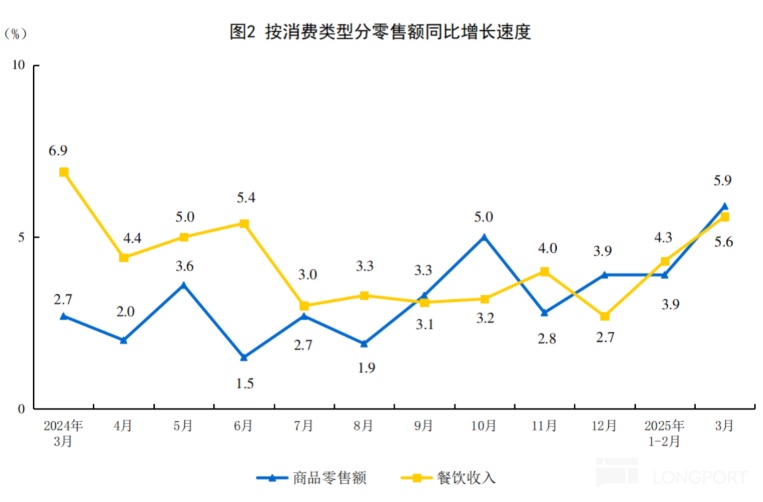

按消費類型看,3 月份社零的加速增長,同時歸功於商品消費及餐飲消費。本月商品零售(包括綫上及綫下)同比增長 5.9%,環比提速 2pct,增速反超餐飲消費。而餐飲消費增速也達到 5.6%,雖略低於商品消費增速,但也環比提速了 1.3pct。

按照我們的測算,3 月綫下商品零售額也同比增長了 3.8%,較 1~2 月提速了 1.5pct。長期表現相對最弱的綫下商品銷售本月增長也有改善。

單獨披露的服務零售額 25 年一季度同比增長了 5%,較 1~2 月的 4.9%,提速比較有限。從增速的絕對值、和增速的變化趨勢這兩個角度看,服務零售都跑輸了社零大盤。

一方面,由於基數較高、增長回歸常態,服務零售的增速在逐月下降,而基數更低又有補貼刺激的偏商品類消費則呈現改善迹象。持續了約 2 年的服務強於商品的趨勢,今年有可能會出現反轉?或者至少趨向於一致。

3. 國補利好板塊依舊表現強勁

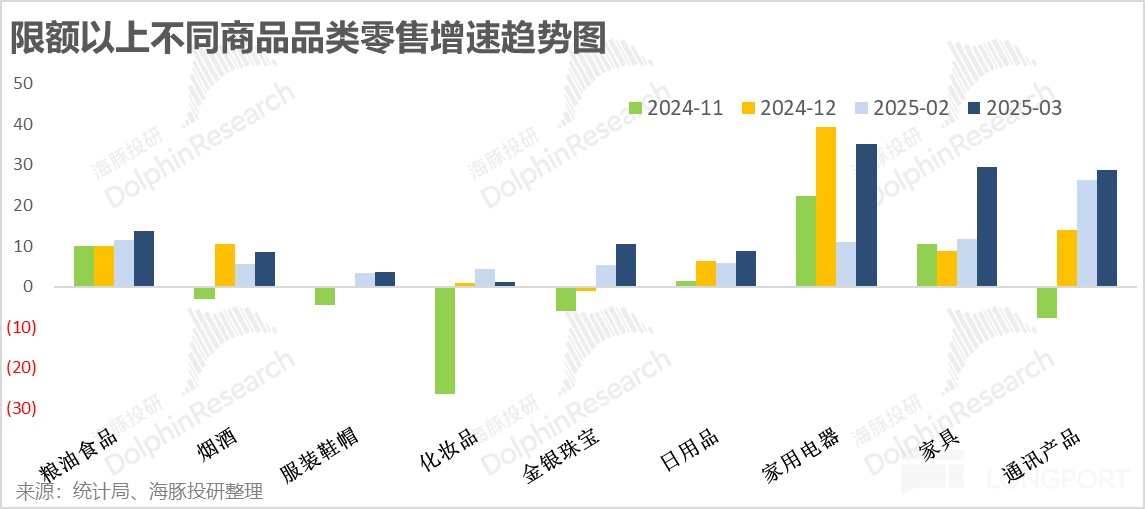

分商品品類來看,根據限額以上零售數據,衣帽服飾、化妝品和金銀首飾等典型可選商品的絕對增速雖相比 3C 等強勢産品依舊較低,但趨勢上除化妝品外其他品類的增長在 3 月較 1~2 月是有改善的。

而由於年初國補的範圍擴大到了平板和手機的品類,3 月份家電、家具、手機、體育娛樂産品,等電子或家庭耐用品,等增長依舊跨越式的領先,同比增速普遍達 20% 以上。1~2 月受春節假期和需求前置影響下,增速曾明顯回落的家電、家具品類,3 月份增速又重新擡頭。國補的利好作用仍相當顯著、並未明顯退坡,而在上述利好板塊上具有優勢的零售渠道或品牌方,一季度的業績大概率會不錯。

<全文完>

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享