以下為 貝殼 2024 年二季度財報電話會紀要,財報解讀請移步《「一體三翼」 能幫助貝殼再度騰飛嗎?》

一、財報核心信息回顧:

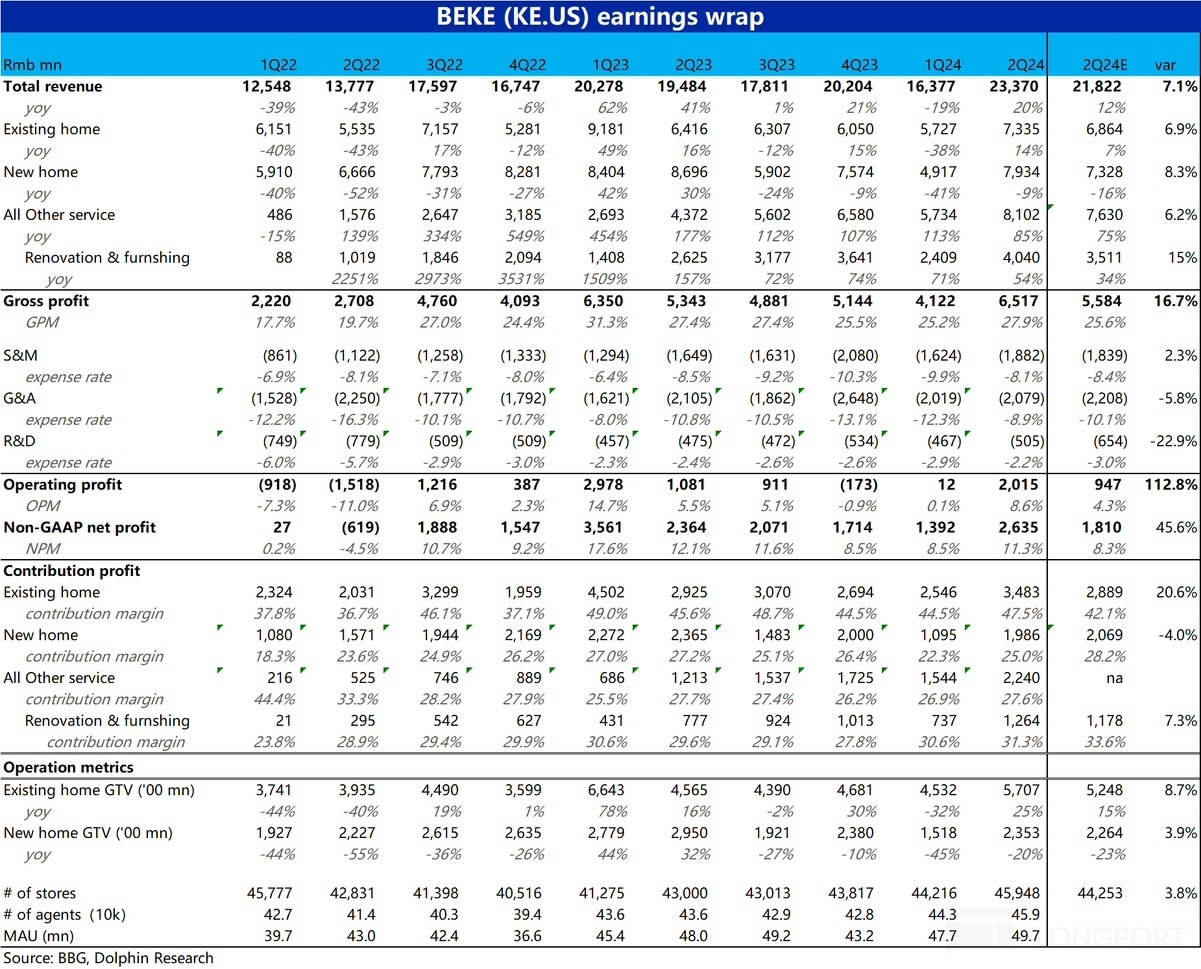

二、財報電話會詳細内容

2.1、高管層陳述核心信息:

1) 業務進展

① 門店網絡 a. 自 2023 年底以來,平台新增 2400 家活躍門店,增長 6%;新增 4 萬名活躍經紀人。 b. 加強房源管理與客戶轉化率,通過社區宣傳與重點項目管理提升覆蓋率

② 存量房交易業務 a. 貝殼平台上的存量房交易在五月實現同比正增長,六月同比激增近 70%。 b. 根據四個一綫城市的住房數據,2024 年二季度存量房在綫交易總數同比增長 16%,貝殼平台上的在綫交易同比增長了 40%

③ 新房交易業務 a. 擴大與新房項目合作,五月新房合同成交值同比下降幅度收窄至 25%,六月轉為同比增長 12%。 b. 實施銷售流程改革,以客戶需求為導向,提高銷售轉化率,建立端到端監控流程

④ 家裝與租賃業務 a. 家裝和家居業務收入同比增長近 60%,住房租賃服務收入同比增長 177%,毛利率持續改善。 b. 推廣 Home Saas 2.5 係統,增強綜合一站式服務能力,支持多達 5000 個同時施工訂單

⑤ 其他業務 a. 在上海、成都等城市推出社區便民服務站,將家裝和租賃服務整合到鏈家門店,提升市場覆蓋率。 b. 上海的存量房掛牌覆蓋率從去年的 76% 增長到 87%,家裝和無憂租賃業務在第二季度分別同比增長 63% 和 140%

⑦ 未來展望 a. 面對下半年外部宏觀環境挑戰,專注於平衡增長速度、規模、質量與效率,推動組織持續成功。 b. 進一步優化一站式服務和新業務整合,提升整體增長潛力

⑧ 現金流與股東回報 a. 二季度淨運營現金流入人民幣 48 億元。 b. 截至目前,公司總現金流動性為人民幣 755 億元,不包括應付客戶存款。 c. 公司已回購約 4.8 億美元的股票,佔 2023 年底公司總流通股的約 2.7%。 d. 自 2022 年 9 月啓動股票回購計劃以來,已回購約 13.9 億美元的股票,佔計劃開始前公司總流通股的約 7.5%

2.2、Q&A 分析師問答

Q: 自 5 月 17 日新政策出台後,房地産市場發生了哪些變化?新房和現房市場表現是否有所分化?這些政策後的交易是否具有可持續性?對下半年交易的展望如何?

A: 第二季度,隨著 5 月 17 日新政策的推出,房地産市場逐步改善,尤其是現房市場的交易量顯著增加。具體而言,現房交易的 GTV 比例從去年的約 40% 上升到今年上半年的約 44%。相較之下,新房市場的表現稍顯疲軟,盡管 6 月份新房銷售的同比降幅逐月縮小,市場交易逐步從新房轉向現房。政策寬松的持續推進,尤其是庫存減少政策周期的啓動,以及 5 月 17 日的政策包,重點在於減少住房庫存、復蘇現房市場,並放寬抵押貸款條件。政策的實施在一綫城市帶來了顯著的市場復蘇效果,特別是在上海,由於政策的大力放松,四月至六月的交易量增長了近 80%。相比之下,二綫和三綫城市的政策反應則相對有限。

市場的復蘇主要由住房升級需求驅動,尤其是在一綫城市,這類需求佔據了 60% 至 80% 的交易量。隨著房價的下跌,剛需購房者的比例有所增加。例如,在上海,非本地購房者的比例從接近 30% 增加到 6 月份的接近 40%,單身購房者的比例也增加了 6 個百分點。盡管現房市場的價格仍在下跌,但我們看到了積極的信號。6 月份全國現房價格環比降幅從 5 月份的-1.7% 收窄至-1.2%。北京和上海的房價在 6 月份分別環比增長了 0.4% 和 1.2%。同時,賣家降價的意願有所緩解,以顯著折扣價出售的房源比例減少了 8%。

對於下半年的展望,自七月開始,由於政策影響的減弱和季節性因素,現房交易量有所下降。然而,七月的交易量仍比四月高出約 5%,同比增長顯著。現房價格在一綫城市繼續下跌,但降幅有所收窄。總體而言,下半年現房市場預計將保持穩定,一綫城市的交易量在經歷迅速復蘇後,可能會趨於穩定,並對價格提供一定支撐。然而,房價進一步下跌的預期和買家的謹慎情緒可能會限制市場的復蘇。未來政策的調整和放寬購房限制將是影響市場趨勢的關鍵因素。

Q: 關於新房業務。能否解釋一下為什麼我們的新房業務表現優於行業平均水平?你們能否也談談新房的 「alpha」 以及貨幣化率的趨勢?

A: 在今年上半年,我們的新房業務顯著優於行業表現,主要歸功於我們強大的運營和執行能力。我們的住房交易業務不僅實現了超越市場的目標,還持續創造了超額收益。在第二季度,我們的新房 GTV(總交易額)達到了人民幣 2353 億元,同比下降了 20%,但環比增長了 55%。相比之下,CRIC 前百強開發商的 GTV 在第二季度同比下降了 35%。特別是在 6 月,我們的新房合同成交量同比增長了 12%,而行業整體則下降了 22%。此外,我們第二季度的收入超過了我們的 GTV 增長,表明我們在保持市場份額的同時,沒有犧牲貨幣化能力,且穩定的貨幣化能力得到了驗證。同時,通過為下遊代理提供更好的新房銷售激勵,我們更加有效地推動了當前市場的流動性。

我們業務的確定性主要來源於兩個方面:一是我們渠道服務覆蓋的廣度和深度,二是我們增強的銷售轉化能力。隨著新房市場逐漸轉向買方市場,銷售渠道在行業中的角色從簡單的交易轉向提供深入的客戶需求洞察,並與開發商合作解決新房買家的痛點。今年,我們進一步擴大了與頂級開發商的合作,並提升了合作深度。截至第二季度末,我們的戰略合作開發商數量從去年第二季度的 13 家增加到 25 家。這些合作開發商的銷售額佔我們六月新房 GTV 的 26%,比去年同期提高了 11 個百分點。在銷售轉化能力方面,通過技術工具的賦能和精細化運營,我們持續提升了新房銷售轉化率。今年,我們平台上的新房代理數量顯著增加,並擴展了綜合代理的角色,使更多代理同時參與新房和現房業務。例如,鄭州的二季度新房代理數量是去年同期的三倍。此外,我們還進一步叠代了潛在客戶産品,幫助代理更好地識別高潛力客戶,這些客戶貢獻了約 70% 的新房銷售額。同時,通過以舊換新、無憂還款、無憂裝修等創新服務解決方案,我們有效解決了客戶在新房購買過程中的各種需求,進一步提升了新房銷售的效率。

Q: 關於住房交易服務的增長策略。你們對鏈家的活動有何看法?到目前為止,門店層面的反饋如何?你們在這些業務穩定的城市中有哪些創新舉措?

A: 今年,我們住房交易業務的核心戰略是促進增長並建立一個和諧的生態係統。今年上半年,我們在擴大連鎖門店和探索創新模式方面取得了顯著成果。首先,在擴大代理和門店網絡方面,截至第二季度末,我們平台上的活躍非鏈家門店總數增加到 38,900 家,活躍非鏈家代理人數增加到 308,000 人,分別比 2023 年底增長了 6% 和 2.8%。我們新增了 48 個主要品牌,並且在此期間,超過 6,500 家新門店簽約加入了我們的平台,平均每月新增約 1,200 家新店,六個月的留存率達到了 93%。在效率方面,自去年九月以來簽約的新店代理的生産率在簽約後三個月内已達到了平台上現有門店代理生産率的 80% 以上。通過精細化運營,如房源檢查、重點房源的審核和維護,我們幫助一些重點城市的門店提高了效率,並通過 AI 房源指標和智能房源維護助手等技術工具支持這些工作。這些投資在門店功能上的改進也獲得了良好的回報,去年第四季度新開設的門店在今年六月已實現正的投資回報。

在鏈家的創新舉措方面,鏈家通過大門店模式取得了顯著的成功,截至今年上半年,約 51% 的門店擁有 18 名以上的代理,比去年增長了 5.4 個百分點。這種戰略性推進也降低了鏈家代理的流失率,下降至 4% 以下。此外,我們還實施了低成本的社區便利店模式,以提高服務密度和投資回報。例如,在上海,通過這一模式,房源覆蓋率從去年的 76% 提高到 87%。我們還在門店中引入了更多與家居相關的元素,使其成為一站式住宅服務的入口,並通過品牌跨界合作,增強社區連接。比如,在鏈家門店中,我們推出了由家裝專家和設計師組成的團隊,展示裝修流程和技術,這種方法不僅促進了家裝業務的早期客戶獲取,還加強了與社區的聯係。

在人才發展方面,鏈家將招聘分為大學畢業生、專業人士和社區專家三個關鍵領域,並為新人提供多種支持項目,幫助他們度過初期的成長階段,打造高素質的服務團隊。此外,鏈家還推出了一個為店主設計的領導力計劃,旨在培養擅長住宅服務的全面管理人才,促進服務提供商的長期職業發展。

Q: 關於非住房業務,特別是家裝和家具業務在第二季度的貢獻率有所增加。請問在家裝業務上,今年的關鍵運營重點是什麼?目前進展如何?

A: 去年,我們的家裝業務收入超過人民幣 100 億元,領先城市的出色表現驗證了我們的業務能力和模式。今年,我們的運營重點是建立關鍵的基礎設施和能力,主要包括數字化升級、優化施工交付和定制家具交付。

首先,我們對 Home SaaS 係統進行了叠代,將其升級至版本 2.5,並在全國範圍内推廣。這個係統涵蓋了五個主要領域:客戶銷售係統、中央控制係統、施工交付係統和供應鏈係統。新版係統的主要升級包括:Beam 共享服務中心中台模塊和綜合材料履約模塊。通過這些升級,設計師的效率得到了提升,材料交付的確定性也得到了改善。其次,我們大幅縮短了施工周期,從去年的約 111 天減少到今年第二季度的約 100 天。同時,我們引入了主動維護服務,為客戶提供施工後 5 個月和 22 個月的免費房屋維護和修理服務。此外,我們還加強了銷售團隊的建設,團隊人數從去年底的 200 多人增加到 400 多人,並計劃繼續擴展。我們也通過標準化和培訓,顯著提高了定制家具的交付成功率,今年上半年一次安裝成功率達到約 80%。家裝行業的轉型非常復雜,涉及多個領域的持續發展,包括中台數字化、項目交付和産品開發。我們相信這些持續的努力將最終帶來高質量的變革。

Q: 在住房租賃業務方面,能否分享一下如何看待基綫的單元經濟?背後盈利能力改善的關鍵驅動力是什麼?

A: 在第二季度,我們的貝殼租賃服務收入達到了人民幣 31.9 億元,同比增長 167%,環比增長 21%。這一增長主要來自於無憂租賃模式下託管和運營的房屋單元數量的快速增加。截至第二季度末,我們管理的單元數量已超過 30 萬套,相較於上一季度的 24 萬套和去年同期的 12 萬套,增幅顯著。關於無憂租賃模式,我們通過解決租戶的主要痛點,如房屋維護和租賃變更,顯著改善了業務單元經濟。這些措施提高了服務質量,客戶投訴量在 6 月份比年初下降了約 20%。

我們通過以下措施顯著提高了租賃效率並減少了空置成本:第一,産品方面:自去年以來,我們持續擴大新産品模式的覆蓋範圍,延長了無租期。第二季度,這類産品模式的佔比比第一季度增加了約 6 個百分點,達到 26%。這有效降低了空置成本,並增強了我們對租金變化的抵禦能力。第二,租賃成功率:首次租賃的成功率從第一季度的 82.2% 提高到第二季度的 86.6%,每個單元的攤銷補償成本也有所減少。第三,運營重點轉移:我們將運營重點從首次租賃轉向同一物業的重新租賃,重點關注租賃續約和預售率。通過在租賃結束前進行主動幹預,租賃周轉率從第一季度的 3.1% 提高到第二季度的 3.9%,租賃周期從 9.8 天縮短至 7.5 天,從而加快了租賃效率並降低了空置成本。第四,專職崗位提升:通過加強專職租賃代理,借助頂級代理建立穩定的租賃渠道,並為高層住宅佔有率建立了專職的客戶經理團隊,進一步提高了業務綫索利用率,重點租賃關鍵房源,同時降低了空置率。第二季度,專職租賃代理和客戶經理的聯合租賃佔比達到 6%,比第一季度增加了 6 個百分點。

在北京,我們在上半年實現了城市層面的盈虧平衡。至六月,北京無憂租賃管理的單元數量接近 76,000 套,入住率達到 98.2%。盡管管理的物業數量有所增加,導致了一些前期成本的投入,但我們在北京的團隊仍取得了顯著業績,這極大地增強了我們對這一業務的信心。

<此處結束>

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容来源:長橋海豚投研

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享