7月3日,存儲芯片賽道的獨角獸企業--深圳宏芯宇電子股份有限公司(下稱「宏芯宇」)向港交所遞交上市申請,擬赴主板上市,中信建投國際為獨家保薦人。

若僅看招股書披露的經營表現,這是一家處在景氣上行階段的存儲企業:按2025年收入計,公司為全球第五大、中國內地第二大獨立存儲器廠商;2023年尚錄得虧損,2024年即扭虧,2025年淨利潤進一步升至13.64億元(單位:人民幣,下同),2026年前四個月盈利更放大至38.41億元,盈利能力相當炸裂。

此外,宏芯宇在2025年被認定為「中國獨角獸企業」和「深圳瞪羚獨角獸企業」。於2025年3月完成D輪融資後,其估值突破100億,達到約107.6億元人民幣。

小米傳音背後的存儲巨頭

宏芯宇電子成立於2018年12月,核心業務是開發、製造及銷售存儲解決方案,產品覆蓋嵌入式存儲、固態硬盤、DRAM、移動存儲及存儲顆粒等類別。

招股書顯示,公司以主控芯片設計與開發、固件算法開發、測試系統開發及存儲介質特性分析為主要技術平台,生產環節則更多依靠第三方晶圓製造商及OSAT供應商,整體呈現相對輕資產的運營特徵。

招股書顯示,宏芯宇在消費電子行業積累了多家重量級的客戶,其中包括小米(01810.HK)、傳音、OPPO、Vivo、TCL及小度。

從應用場景看,公司收入目前仍以消費級市場為主,2025年消費級業務收入占比高達99.6%。與此同時,公司業務已向車規級及企業級場景延伸,其自2023年開始為車規級應用場景提供存儲產品,並進入汽車製造商Tier 1供應鏈;企業級應用場景產品則已實現量產。

對一家擬在港上市的半導體企業而言,這一結構變化的重要性在於,市場通常更關注其能否從傳統消費電子鏈條,逐步切入對產品性能、驗證周期和客戶黏性要求更高的領域,從而弱化單一周期波動對盈利的衝擊。

股權層面,公司控制權較為集中。招股書顯示,公司創始人、執行董事、董事長吳奕盛通過芯瑞來、深圳聚邦及多家持股平台,於6月25日合計可在股東會上行使約36.68%的投票權。資料顯示,吳奕盛在芯片行業擁有逾25年工作經驗,曾擔任佰維存儲(688525.SH)董事。

三年從虧損1.17億到4個月狂賺38億

財務表現是宏芯宇此番遞表備受市場關注的部分,公司的盈利能力在過去幾年十分強勁。

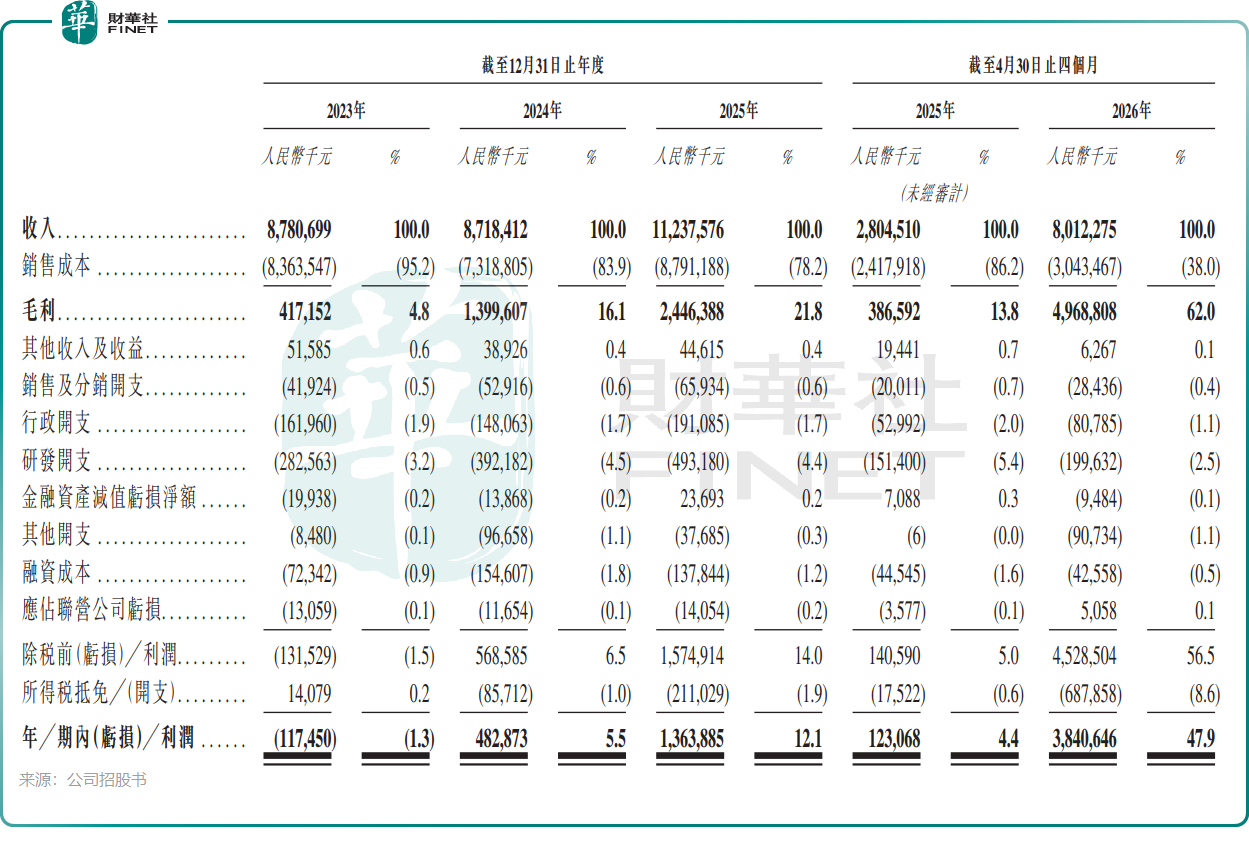

招股書顯示,2023年至2025年,公司收入分別為87.81億元(單位:人民幣,下同)、87.18億元和112.38億元;同期淨利潤分別為-1.17億元、4.83億元和13.64億元,實現強勢扭虧。毛利率則由2023年的4.8%升至2024年的16.1%,再升至2025年的21.8%。

若看更近一期數據,截至2026年4月30日止四個月,公司收入為80.1億元,同比飆升逾180%;同期淨利潤達38.4億元,同比激增超3000%,毛利率亦由13.8%猛升至62.0%。

利潤修復背後,一方面來自存儲產品價格回暖及產品結構改善,另一方面也與公司業務擴展至DRAM等毛利彈性較高品類有關。按公司解釋,2024年扭虧主要受嵌入式存儲價格回升及DRAM虧損收窄帶動;2025年毛利率繼續抬升,則與DRAM、固態硬盤及存儲顆粒等產品盈利能力改善有關。

但需要看到,宏芯宇的業績修復同樣帶有鮮明的周期特徵。存儲行業本身受供需、價格和下遊需求影響較大,利潤彈性往往在景氣上行期集中釋放,而在價格回落時也容易快速收縮。尤其是2026年前四個月62.0%的毛利率,顯著高於前兩年水平,這種階段性高利潤能否持續,仍需後續季度經營數據驗證。對港股投資者而言,短期高增長固然會提升關注度,但若缺乏更穩定的盈利中樞支撐,市場更可能以「強週期公司」而非「長期成長公司」來定價。

隱憂與變量:除了合肥兆芯,還要關注什麼?

除業績彈性外,宏芯宇還面臨幾項不能忽略的現實約束。

首先是合肥兆芯事項。招股書披露,公司全資附屬公司合肥兆芯于2022年12月被美國商務部工業與安全局列入實體清單。公司稱,該限制並不直接適用於集團其他成員,且合肥兆芯對集團收入貢獻已降至較低水平,2023年至2025年及2026年前四個月收入占比分別約為3.0%、0.2%、0.1%及不足0.1%。不過,從資本市場角度看,實體清單並不只是當前收入影響問題,更關系到後續供應鏈穩定、海外技術獲取及客戶風險偏好的評估,屬於港股投資者在審核半導體公司時會持續跟蹤的折價因素。

其次是供應鏈依賴。招股書顯示,2023年至2025年以及截至2026年4月30日止四個月,前五大供應商採購額占總採購額比重分別為43.5%、49.4%、55.5%和63.0%,最大供應商占比分別為12.6%、11.6%、15.7%和19.8%。在輕資產模式下,公司可以減少重資本投入、增強產能調度靈活性,但相應也更依賴上遊晶圓、主控芯片及封測合作方的穩定供給,若行業再次進入緊平衡或價格劇烈波動階段,採購端壓力可能重新傳導至利潤端。

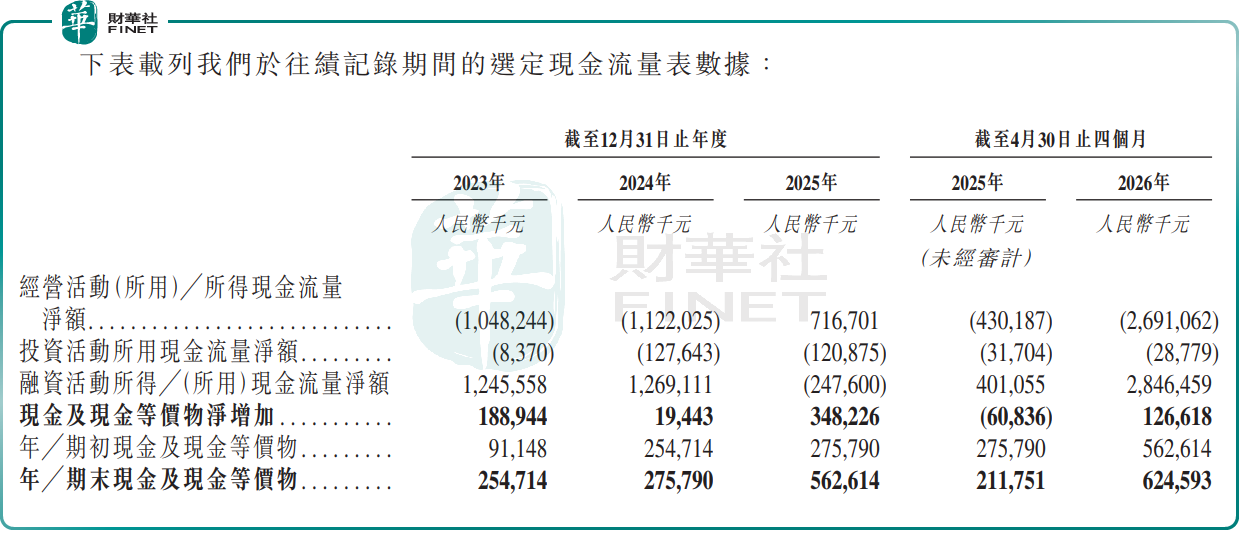

最後,公司現金流有重大隱患。公司在2023年、2024年、2026年前4月經營現金流持續大額淨流出,其中2026年前4月流出高達26.91億元,主要由於運營資金變動,包括存貨增加37.6億元、預付款項、其他應收款項及其他資產增加31.29億元、貿易應收款項增加12.79億元。在存儲上行周期下,公司大舉備貨、賒銷擴張,資金被存貨與應收大規模占用,一旦存儲價格拐頭,極易面臨存貨減值、回款放緩雙重衝擊,流動性承壓風險突出。

與此同時,宏芯宇存貨周轉天數持續走高,2026年前4月大幅上升至356天,周期下行時減值風險較高。

募資用途方面,公司擬將募集資金主要用於存儲產品開發及商業化、主控芯片研發及迭代、提升晶圓及主控芯片驗證與測試能力,以及營運資金和一般公司用途。整體來看,資金投向仍圍繞產品與技術能力補強,符合其現階段從規模擴張走向能力驗證的路徑。

總結

總體而言,宏芯宇這次遞表的看點相對清晰:一是存儲周期回暖下的利潤修復,二是主控芯片及多場景布局所支撐的國產存儲解決方案故事,三是港股市場對半導體高波動盈利的接受程度。

真正決定其後續市場表現的,不會只是某一階段利潤放大多少,而是高毛利能否回歸常態後仍保持競爭力,車規級和企業級業務能否形成更穩定的收入支撐,以及外部監管和供應鏈變量是否可控。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享