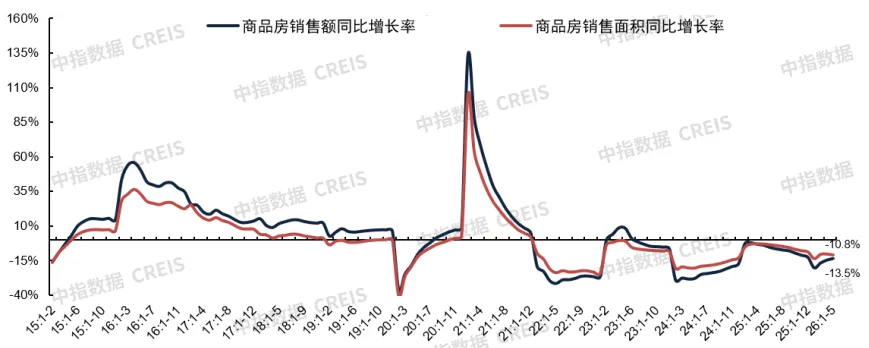

6月16日,國家統計局發布《2026年1-5月份全國房地產市場基本情況》。數據顯示,2026年1-5月銷售額降幅持續收窄,但投資與開工指標降幅繼續擴大。銷售方面,1-5月全國新建商品房銷售面積為3.13億平方米,同比下降10.8%,降幅比1-4月份擴大0.6個百分點;銷售額2.94萬億元,同比下降13.5%,降幅較1-4月收窄1.1個百分點。投資開工方面,1-5月全國房地產開發投資額同比下降16.2%,房屋新開工面積同比下降22.6%,投資、開工降幅較1-4月分別擴大2.5和0.6個百分點。

5月以來,政策層面延續「穩市場」基調,城市更新、存量盤活及公積金優化等領域均有積極進展。市場銷售延續溫和修復態勢,但城市間、項目間的分化格局進一步凸顯。新房成交整體保持平穩,進入6月上半月,隨著年中銷售節點臨近,房企推盤節奏加快、促銷力度加大,疊加政策效果持續釋放,北京、上海、廣州、深圳等核心城市新房成交量同比均實現增長,市場活躍度邊際提升,但回暖動能主要集中於核心區域優質項目,非核心板塊及多數低能級城市仍面臨去化壓力。二手房方面,核心城市市場行情延續,6月上半月北京、上海、深圳的二手房成交同比繼續保持增長,市場熱度延續。

需求:1-5月全國新房銷售額同比降幅收窄

新房銷售面積:根據國家統計局數據,2026年1-5月,全國新建商品房銷售面積3.13億平方米,同比下降10.8%,較1-4月擴大0.6個百分點;住宅銷售面積2.60億平米,同比下降12.1%,較1-4月收窄0.1個百分點。

新房銷售額:2026年1-5月,全國新建商品房銷售額2.94萬億元,同比下降13.5%,較1-4月收窄1.1個百分點;其中住宅銷售額2.58萬億元,同比下降14.1%,較1-4月收窄1.6個百分點。

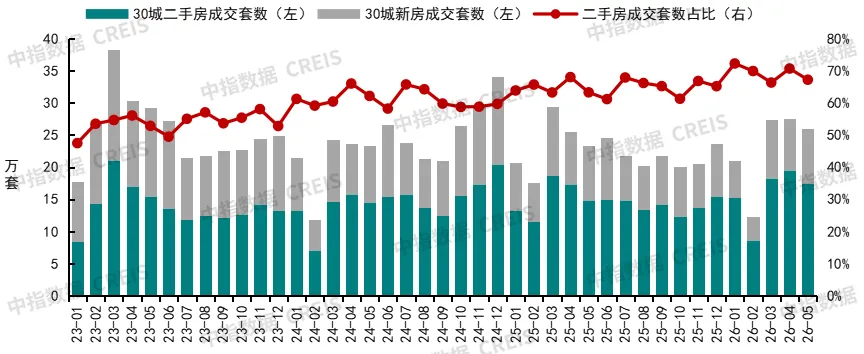

重點城市二手房成交:今年以來,小戶型、低總價房源仍是二手房成交主力,剛需主導需求釋放。根據中指數據,2026年1-5月,30個城市的新房與二手房成交套數合計同比下降2%,其中二手房成交套數同比增長4.5%,二手房成交占比達69%,較2025年全年提升4個百分點。

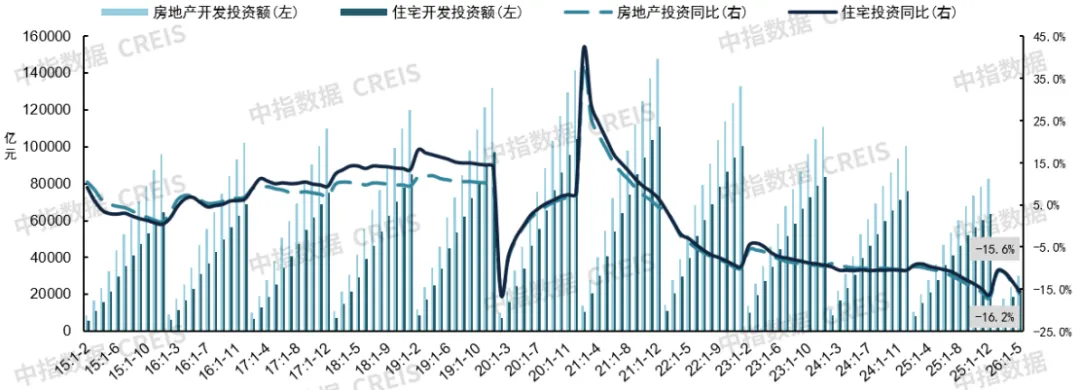

供應:1-5月房地產開發投資額同比下降16.2%,降幅擴大

房地產開發投資額:1-5月,全國房地產開發投資額為3.04萬億元,同比下降16.2%,降幅較1-4月擴大2.5個百分點;其中,住宅開發投資額2.34萬億元,同比下降15.6%。

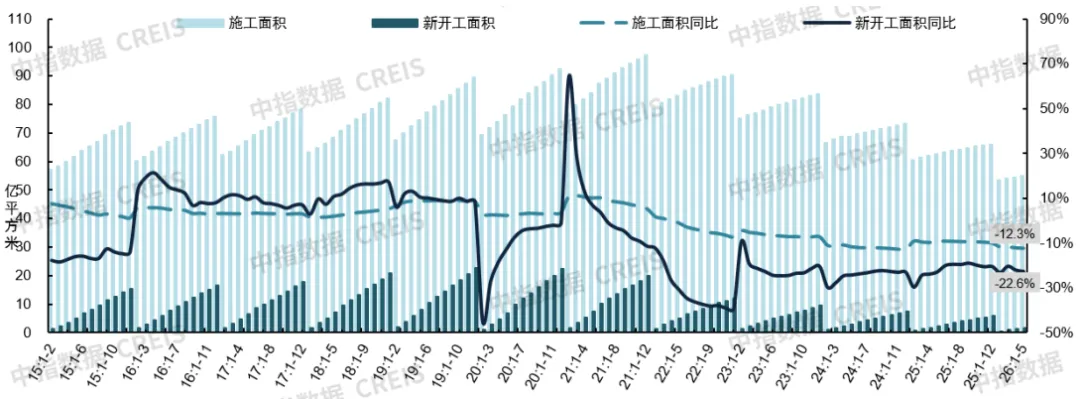

房屋施工面積:1-5月,全國房屋施工面積為54.88億平方米,同比下降12.3%,降幅較1-4月擴大0.2個百分點;其中,住宅施工面積為38.08億平方米,同比下降12.6%。

房屋新開工面積:1-5月,全國房屋新開工面積為1.79億平方米,同比下降22.6%,降幅較1-4月擴大0.6個百分點;其中,住宅新開工面積1.31億平方米,同比下降23.4%。

房屋竣工面積:1-5月,全國房屋竣工面積為1.41億平方米,同比下降23.4%,降幅較1-4月收窄0.6個百分點;其中,住宅竣工面積為9999萬平方米,同比下降25.0%。

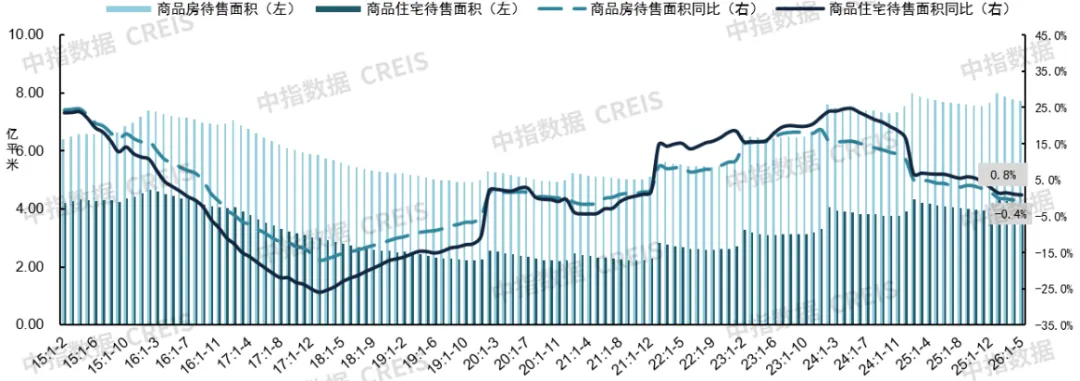

庫存:5月待售面積延續回落態勢,同比下降0.4%

新房待售面積:2026年5月末,商品房待售面積為7.72億平方米,同比下降0.4%,已連續3個月同比下降。其中,待售3年以下面積5.72億平方米,下降2.8%。

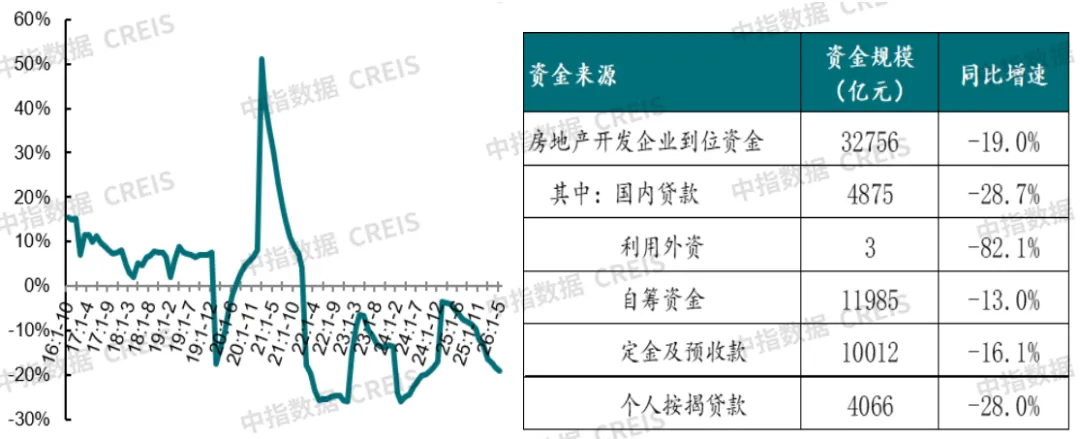

資金來源:1-5月,房企到位資金3.28萬億元,同比下降19.0%

房地產開發企業到位資金:1-5月,房地產開發企業到位資金額為3.28萬億元,同比下降19.0%。

國內貸款:1-5月,國內貸款為4875億元,同比下降28.7%,占比為14.9%。

自籌資金:1-5月,自籌資金為1.20萬億元,同比下降13.0%,占比為36.6%。

定金及預收款:1-5月,定金及預收款為1.00萬億元,同比下降16.1%,占比為30.6%。

個人按揭貸款:1-5月,個人按揭貸款為4066億元,同比下降28.0%,占比為12.4%。

政策動態

政策方面,5月15日,國常會審議通過《城市更新「十五五」規劃》,會議指出「當前我國城市發展正從大規模增量擴張階段轉向存量提質增效為主的階段。要把城市更新擺在突出位置」。28日,國務院印發《城市更新「十五五」規劃》,明確了「十五五」時期城市更新的目標指標、重點任務、重大工程及政策體系。22日,國務院印發《關於推行常住地提供基本公共服務的實施意見》,這是國家層面首次圍繞常住地提供基本公共服務出台的專門文件,旨在促進未落戶常住人口與戶籍人口同等享有基本公共服務,住房方面指出「推動更多城市將穩定就業居住的未落戶常住人口家庭納入公租房保障範圍,…。加強公租房與保障性租賃住房政策銜接。穩步推進靈活就業人員參加住房公積金制度」。6月5日,住建部發布《住房公積金管理條例(修訂徵求意見稿)》,修訂的重點內容包括擴寬公積金提取使用範圍,支持自住住房裝修、物業費提取等;擴大繳存覆蓋面,明確靈活就業人員可參加住房公積金制度;強化跨地區、跨部門、跨層級的業務協同,推動住房公積金互認互貸等。

地方層面,重慶、江蘇、遼寧等多地落地城市更新相關文件;上海、廣州推進收購二手房開展「以舊換新」,其中上海將收購試點擴大至全部中心城區;廣州、上海等地落地存量盤活配套政策,廣州明確自持物業轉銷售、工商業用地續期相關執行細則;蘇州、湖南等多地優化公積金貸款政策,蘇州提高貸款額度、優化上浮政策,貸款額度上限提高至400萬元;另外,5月安徽、福建等省市發行約205億元專項債券收回收購閒置存量土地,湖南發行約28億元專項債券收購存量商品房。

來源:中指研究院公眾號

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享