PCB龍頭廠商欣興集團旗下的蘇州群策科技近日遞表港交所。

群策科技核心只生產IC封裝載板--AI大算力芯片、AI服務器裏必不可少的中間基材,屬於AI硬件最上游關鍵零部件廠商,內地本土的FCBGA高端載板龍頭。

按2025年收入計,該公司為內地FCBGA載板市場及FCCSP載板市場最大的IC載板公司,市場份額分別為25.3%和13.4%,也是內地第二大IC載板公司,市場份額為12.5%。

群策科技在AI產業里的核心作用

AI服務器里的高端GPU、大算力CPU,全部都要用到FCBGA載板--也是群策最主力產品。

不同於普通PCB電路板,FCBGA載板承擔著多重關鍵功能,不僅能夠承接裸芯片晶圓,對芯片極緻細微的電路結構進行放大與規整布線,解決芯片封裝的基礎結構難題;還可承載AI算力設備每秒億萬次的高頻運算需求,依託專屬基材與精密製程,穩定傳輸海量高速運算信號,彌補普通PCB無法適配高頻、高速算力場景的短板。

同時,FCBGA載板可輔助芯片散熱、固定保護晶片,有效規避高端AI芯片高負荷運行下的高溫損壞風險,保障算力設備持續穩定工作。

當前全球AI產業持續擴產、算力需求持續攀升,高端FCBGA載板產能緊缺、供給受限,已然成為製約AI產業鏈發展的關鍵卡脖子環節,而群策科技憑藉成熟的量產能力,成為國內高端AI載板核心供貨主力。

群策科技的三類產品可對應不同AI設備:

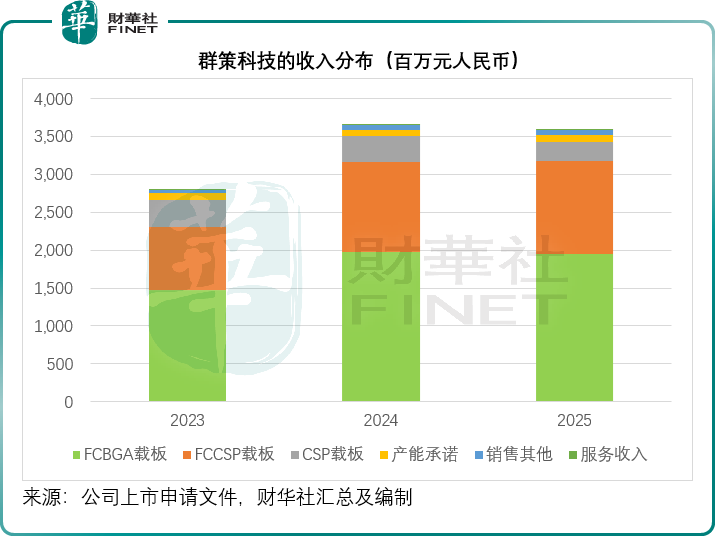

1)FCBGA載板(營收支柱):給雲端大算力GPU、訓練服務器芯片,2025年佔其總收入的54.24%。

2)FCCSP:邊緣AI、工控AI芯片、車載智算芯片等,2025年佔其總收入的33.86%。

3)CSP:手機端AI、小型智能硬件、物聯網AI芯片等。

財務數據的「過山車」:增收不增利的周期陣痛

儘管在高端市場占據主導地位,但群策科技的財務報表或折射出行業的波動屬性。2023年至2025年,該公司的營業收入分別為27.94億元(單位人民幣,下同)、36.59億元和36.03億元,而年內溢利則從2023年的6.86億元衝高至2024年的9.24億元後,在2025年驟降至6.47億元,同比降幅30.01%。與之對應的是毛利率的顯著收縮,從2024年的38.45%滑落至2025年的31.23%。

這種盈利能力的劇烈波動主要受產品結構變化及成本端壓力的雙重擠壓。一方面,雖然高附加值的FCBGA載板仍是營收主力,但其單價在2025年下降了14.97%,毛利率從2024年的49.59%下降至36.90%,該公司解釋是因為其主要客戶要求複雜程度較低,毛利率也相對較低;另一方面,低毛利的CSP載板業務甚至出現了虧損,2025年錄得毛損3,838.6萬元,該公司解釋是因為金價上漲,而其未能將增加的成本轉嫁給客戶。

此外,研發開支從2023年的1.26億元攀升至2025年的2.40億元,雖然複合增長率達38.07%,但在短期內並未有效轉化為利潤增長,反而加劇了當期的費用負擔。這表明,即便身為細分龍頭,群策科技依然無法完全免疫全球半導體市場的周期性調整與原材料價格波動的衝擊。

結構性風險:客戶過度集中與供應鏈脆弱性

在商業模式層面,群策科技面臨著不容忽視的結構性風險。首當其衝的是極高的客戶集中度。2023年至2025年,其五大客戶的收入占比始終維持在74%以上,最大單一客戶的收入占比也常年超過30%。這意味著公司的業績表現與少數幾家下遊封測廠或設計公司及其母公司(也是其五大客戶之一)深度綁定,一旦下遊客戶減少採購、轉移訂單或自身經營出現波動,都會對群策科技造成重大打擊。同時,公司產品主要面向內地市場,外銷占比已從2023年的14.1%大幅萎縮至2025年的3.9%,在國際市場的拓展上略顯乏力。

其次,原材料成本的不可控性是另一大隱患。IC載板的生產高度依賴金、銅等貴金屬及ABF介電材料。2025年金價的上漲直接導致CSP載板成本激增並錄得虧損。雖然公司正在積極開發可替代ABF的國產材料並完成初步驗證,但從實驗室走向大規模量產仍需時間。在此期間,任何上游大宗商品的價格異動都可能繼續侵蝕本就脆弱的利潤空間。

競爭格局與技術迭代的生死時速

放眼整個IC載板市場,群策科技並非高枕無憂。在國內,深南電路(002916.SZ)在AI PCB和封裝載板領域雙輪驅動,PCB第一大廠商鵬鼎控股(002938.SZ)旗下的禮鼎科技也在積極布局FCBGA和FCCSP載板;在國際市場上,奧特斯等巨頭依然保持著強大的技術壓製。更為嚴峻的是,行業技術迭代正以前所未有的速度推進。隨著AI算力向3D堆疊、玻璃基板等方向演進,傳統的有機基板面臨被顛覆的風險。

面對挑戰,群策科技在近期動作頻頻。截至2026年4月底,其FCBGA載板銷量同比增長92.5%,顯示出強勁的復甦勢頭。在研發端,公司不僅在推進mSAP產品的FCCSP載板量產,還在開發配備IPD及多層芯板的FCBGA基板,並致力於提升精細線路(10/10um)的設計密度。這些舉措表明,公司正試圖通過技術升維來對沖周期下行和同質化競爭的壓力。

結語

群策科技赴港上市是一場機遇與挑戰並存的博弈。它擁有令人艷羨的高端市場份額和明確的國產替代邏輯,但也必須直面利潤下滑、客戶集中和技術路線變革的現實考題。對於資本市場而言,群策科技的價值不僅在於其當前的「雙料冠軍」頭銜,更在於其能否在新一輪擴產後,成功將份額優勢轉化為穿越周期的穩定現金流。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享