6月5日,港股市場迎來三隻新股同日上市,分別是大金重工(01081.HK)(002487.SZ)、天辰生物-B(01779.HK)及龍豐集團(02290.HK)。

與此前備受資金熱捧的新股相比,大金重工遭遇投資者「冷眼」,開盤後不久就破發,盤中一度跌超11%。截至發稿,跌幅收窄至5.8%,報62.55港元/股,總市值約為461.5億港元。

本次IPO發行價為每股66.40港元,以每手100股計算,不計手續費,投資者每手賬面浮虧約385港元。

大金重工H股的首日表現,與其A股近兩年的強勢走勢形成鮮明對比。去年全年,公司A股累計上漲超150%,今年以來亦累計上漲逾24%。

在近期招股階段,大金重工的市場熱度已明顯降溫,遠不及近期動輒獲得上千倍認購的多數新股。

數據顯示,其香港公開發售部分僅獲得134.39倍認購。據Wind統計,在今年新上市的63只個股中,大金重工的公開認購倍數排在第52位,位列倒數第12。而今年以來獲得千倍乃至萬倍認購的企業多達35家,如BBSB INTL(08610.HK)(10,745.13倍)、丹諾醫藥-B(06872.HK)(9,015.11倍)、天星醫療(01609.HK)(7,823.13倍)。

不過,公司國際發售部分表現相對亮眼,獲得10.68倍認購(計及發售量調整權前)。這主要得益於公司強大的基石投資者陣容,吸引了新加坡政府投資公司GIC Private Limited、高瓴資本、瑞銀資產管理(新加坡)、泰康人壽、保誠(02378.HK)以及Millennium等知名機構參與。上述基石投資者獲分配的發售股份數目合計4221.74萬股,涉資逾28億港元。

公司此次全球發售共計約1億股(計及發售量調整權獲悉數行使及於超額配股權獲行使前),最終發售價定為66.40港元,募資所得款項淨額約64.65億港元。資金將用於深遠海綜合解決方案升級、歐洲總裝基地投資與建設、全球研發中心等項目。

此外,公司超額分配的發售股份數目為1500.15萬股,該超額分配可透過行使超額配股權、在二級市場以不高於發售價的價格購買、或透過遞延交付等方式補足。若超額配股權獲行使,公司將刊發公告。

大金重工於2003年在遼寧省成立,為中國A股首家風電塔樁上市公司。公司核心業務涵蓋海上風電裝備研發與製造、遠洋特種運輸、船舶設計與建造、風力及光伏發電、風電母港運營等領域。在風電板塊,公司為全球大型海上風電開發商提供涵蓋「建造+運輸+交付」的一站式解決方案,這也是其核心收入來源。

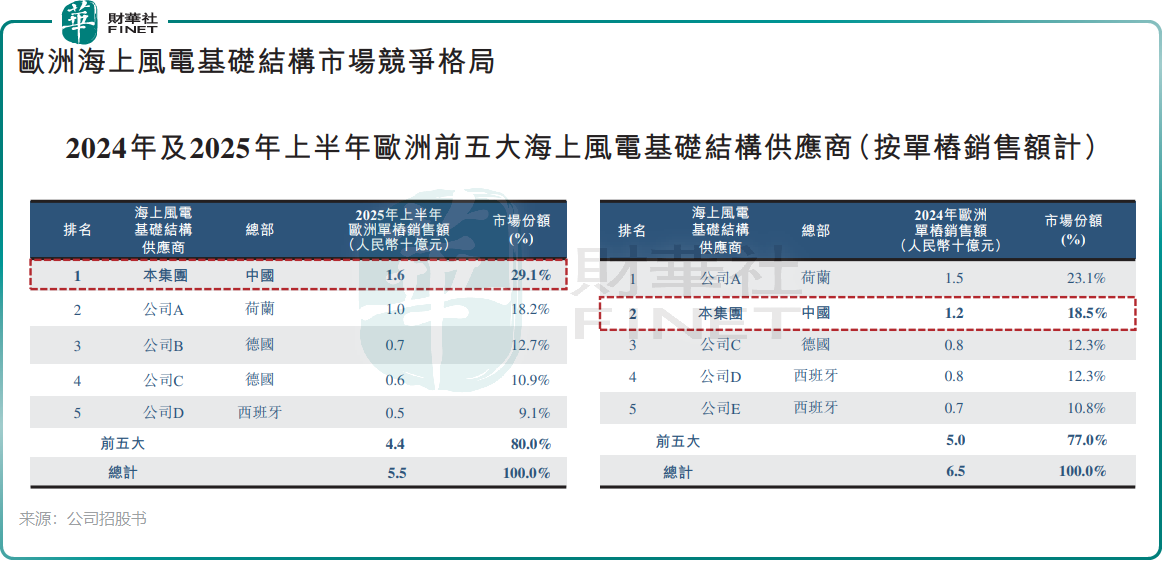

公司的市場份額與行業稀缺性備受關注。根據弗若斯特沙利文數據,以2025年上半年單樁銷售金額計,大金重工已成為歐洲市場排名第一的海上風電基礎裝備供應商,市場份額由2024年的18.5%提升至2025年上半年的29.1%。同期,以銷售金額計,公司在中國風塔供應商中排名第五,市場份額為2.4%,而2024年則以4.4%的份額排名第三。

截至2025年6月30日,根據對若干競爭對手公開披露文件的審查,大金重工是亞太地區唯一實現向歐洲批量交付單樁的供應商。

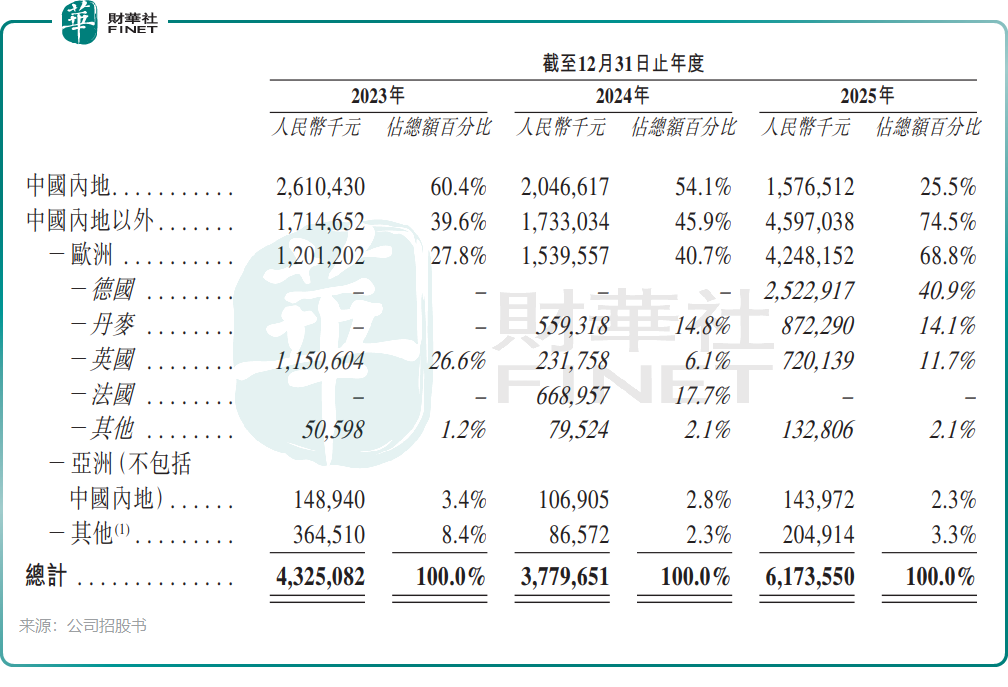

作為在歐洲市場占據重要份額的國產風電裝備龍頭,公司在歐洲市場斬獲頗豐。2023年至2025年,以歐洲為主的海外市場收入從17.15億元(單位:人民幣,下同)快速增長至45.97億元,收入占比從39.6%攀升至74.5%,推動2025年整體總收入達到61.74億元。

截至2026年3月末,公司風電設備海外在手訂單總額達83.32億元,主要得益於現有在手訂單逐步轉化為已確認收入。

公司盈利能力同樣表現強勁。2023年至2025年,淨利潤分別為4.25億元、4.74億元、11.03億元,淨利率相應從9.8%升至12.5%及17.9%。

不過,大金重工的隱憂也較為明顯。2025年,公司前五大客戶合計銷售金額為48.87億元,占總銷售金額的79.2%。加之公司近七成收入來自歐洲市場,客戶集中與區域集中形成雙重綁定,使得業績基本面高度依賴歐洲頭部能源巨頭及單一區域政策周期,經營容錯空間持續被壓縮。

國海證券近期在研報中提示了相關風險,主要包括:1)歐洲海上風電開發不及預期;2)歐洲海風政策推進不及預期;3)國際貿易壁壘增加;4)地緣衝突帶動原材料成本上升;5)行業競爭加劇。

國證國際也指出,公司海外收入主要來自歐洲市場,客戶集中度偏高;以DAP模式交付的項目,執行及服務周期較長,對營運資金要求較高,存在波動風險。

若希望進一步了解大金重工的基本面解讀及業務線分析,可查閱財華社過往相關報道《【IPO前哨】大金重工(002487.SZ):「歐洲之王」的體面與隱憂》。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享