5月20日,上海科梁信息科技股份有限公司(以下簡稱「科梁信息」)向港交所遞交招股書,計劃登陸主板上市,獨家保薦人為國金證券(香港)有限公司。

這並非科梁信息首次衝刺資本市場。公司曾兩度籌備科創板上市:2021年1月與安信證券簽署輔導協議並備案,2023年3月終止;2024年1月與海通證券重啟輔導,2025年7月因轉戰港交所而終止相關協議。

科梁信息成立於2007年,核心技術涵蓋電磁暫態仿真(EMT仿真)、機理-數據雙驅動建模、數模混合仿真(HIL仿真)及頻域穩定性分析。公司致力於為新型電力系統與高端裝備電氣系統的規劃、設計、建設、運行全生命周期,提供仿真測試類軟硬件工具產品及定製化綜合解決方案。

通俗來講,科梁信息的業務模式可以理解為:為國家電網、新能源、飛機、高鐵等複雜電氣系統打造「虛擬模擬器+測試台」,在項目實際落地之前,先在數字環境中進行仿真測試,確保系統安全可靠,避免故障、跳閘或事故。

在港股市場,與科梁信息存在業務重疊的上市公司包括五一視界(06651.HK)、諾比侃(02635.HK)及博耳電力(01685.HK)等。

科梁信息的產品與服務已廣泛應用於「源-網-荷-儲」全價值鏈環節,以及AI數據中心(AIDC)、飛機、衛星、船舶等高端裝備領域。其典型客戶覆蓋國家級電網公司、兩大能源企業、前十強電力設備製造商、十大發電集團及全球前五大儲能公司,幾乎囊括了中國能源電力行業最核心的參與者。

根據弗若斯特沙利文的資料,2025年,科梁信息是中國新型電力系統行業中最大的國內獨立數字能源解決方案提供商。同時,按2025年收入計,公司在該行業數字能源解決方案市場中排名第三,市場份額為5.5%。

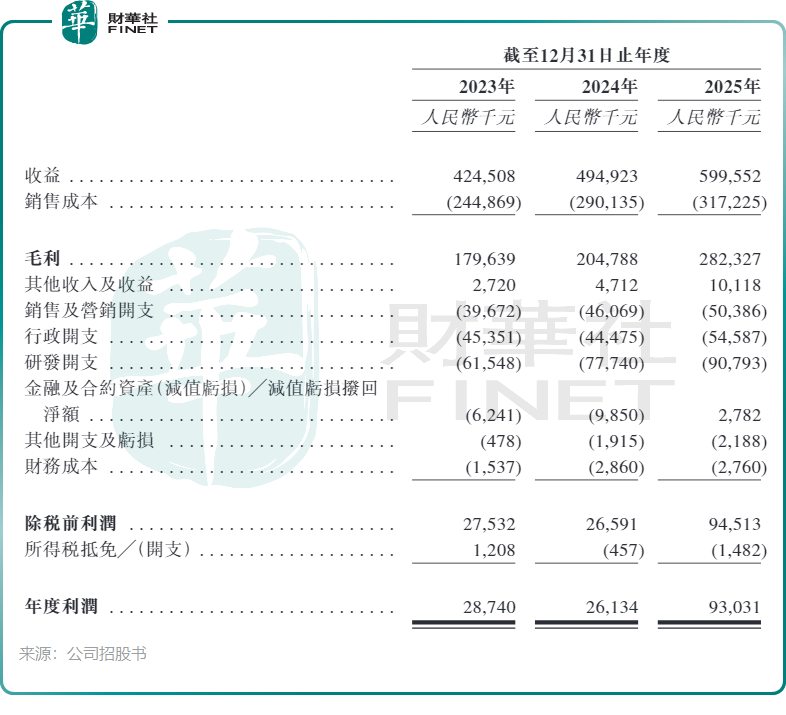

從業績表現來看,科梁信息呈現出高增長與隱憂並存的複雜圖景。2023年至2025年,公司營收從4.25億元增至6億元,2024年、2025年分別同比增長16.6%和21.1%。同期年度利潤分別為2874萬元、2613.4萬元和9303.1萬元,其中2025年同比大幅增長256%。

科梁信息的毛利率表現強勁,由2024年的41.4%提升至2025年的47.1%,主要得益於高毛利的新型電力系統業務收入占比從2024年的72%提升至2025年的84.7%。

不過,公司面臨的競爭壓力也在加大。招股書顯示,科梁信息的投標成功率逐年下滑,由2023年的70.9%降至2025年的56%。公司表示,隨著越來越多的市場參與者進入或擴大在該行業的業務,招標過程中的競爭日趨激烈,從而導致投標成功率下降。

與此同時,公司的客戶集中度較高。2023年、2024年及2025年,前五大客戶貢獻的收入分別佔總收入的51.0%、46.5%及55.1%。

從行業前景來看,弗若斯特沙利文數據顯示,新型電力系統行業的數字能源解決方案市場預計將比高端設備電氣系統行業增長更快,主要得益於新型電力系統建設加速以及「源-網-荷-儲」各環節對全生命周期優化支持需求的持續上升。預計全球及中國該細分市場將在2026年至2030年期間分別以14.8%和17.0%的複合年增長率快速增長。

關於港股上市募資所得款項的用途,科梁信息計劃用於:研發技術、工具產品及解決方案;拓展中國及海外客戶服務網絡,並開展銷售與營銷活動;尋求潛在投資與併購機會;以及補充營運資金及一般公司用途。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享