美國國防預算首先在行政部門內部通過PPBE流程完成,從戰略規劃、五年計劃到年度預算編制,併由管理與預算辦公室(OMB)匯總後以總統預算形式提交國會,國會通過《國防授權法案》和年度撥款法案(撥款)對預算進行審議和決定,法案生效後進入資金分配與執行階段。2026年4月3日,管理和預算辦公室公佈特朗普政府2027財年預算申請,標誌著國防預算申請正式進入國會授權階段。

特朗普政府2027財年國防預算申請呈以下特徵:一是預算規模創新高,規模高速增長,全口徑看,2027財年國防預算支出同比較2026年同比增幅達41.6%;二是國防預算財政工具「非常規化」,超過20%的資金來自預算協調;三是預算向國防部傾斜,且國防預算協調資金全部分配給國防部。

國防支出擴張影響集中在經濟產出、通脹和財政赤字等方面:產出方面,全口徑下,2027財年國防預算較2026財年增加4527億美元,這一國防支出增加約帶來1811至3169億美元產出增加,佔2025年名義GDP規模的比重在0.6%至1.0%之間;通脹方面,美國國防支出異常增長通常伴隨著通脹上行,美國輸入性通脹壓力累積背景下,後續國防支出擴張或進一步強化通脹上行壓力;財政負擔方面,管理和預算辦公室基於樂觀增長和關稅收入預期測算,國防支出擴張併不會擡升美國財政赤字率。然而,IEEPA關稅失效使得這一赤字率預期過於樂觀。結合耶魯預算實驗室測算的關稅收入,在國防預算支出擴張背景下,2026年關稅損失帶來的財政赤字率擡升幅度在0.5%-0.6%之間。國會預算管理辦公室(CBO)的預測則明顯更加悲觀。

2026年4月3日,美國管理與預算辦公室公佈了特朗普2027財年的預算申請,將國防預算規模追加至1.5萬億美元,為二戰以來單一財年國防預算的最高水平。本文就美國國防預算擴張及影響展開分析。

一、美國國防預算流程

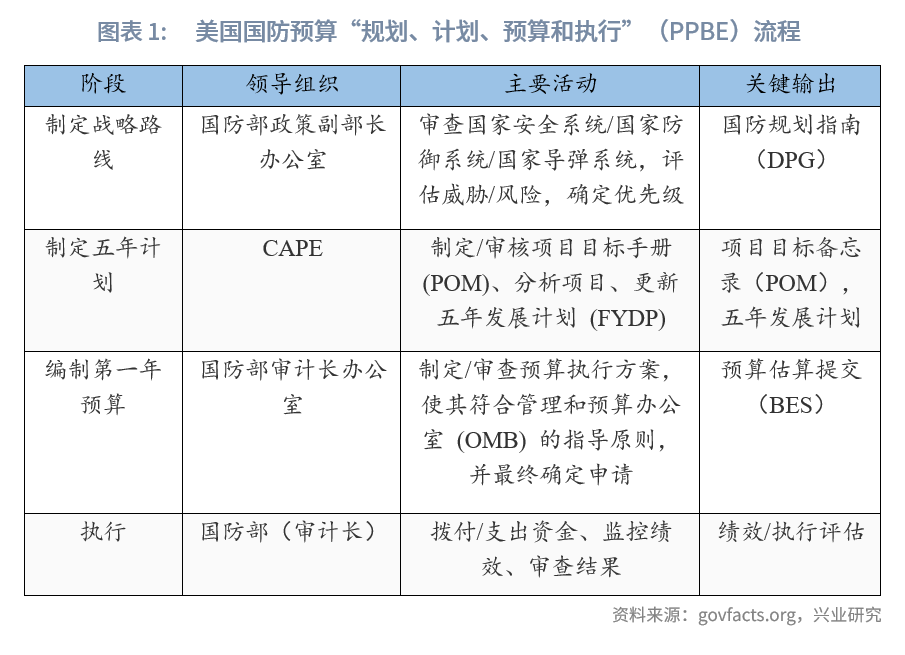

美國國防預算管理著聯邦政府最大的可支配預算,其流程具體包括「制定戰略路線」、「制定五年計劃」、「制定預算」、「授權和撥款」、「資金管理」五個階段。

第一階段,制定戰略路線。國防預算管理流程最早始於制定戰略路線,該階段由國防部政策副部長辦公室USD(P)牽頭,通過審查總統和國防高級領導層發佈的最高級別戰略文件如國家安全戰略(National Security Strategy,NSS)、國家國防戰略(National Defense Strategy,NDS)、國家軍事戰略(National Military Strategy,NMS),最終形成機密文件《國防規劃指南》(Defense Planning Guidance,DPG),為國防各部門提供全面且符合預算限制的指導。

第二階段,制定五年計劃(未來國防計劃)。該階段由國防部下屬的成本評估與項目評估辦公室(Cost Assessment and Program Evaluation,CAPE)牽頭,分析決策的長期影響併確保五年計劃在《國防規劃指南》(DPG)預算範圍內,其核心活動是各國防部下屬機構(陸軍、海軍、空軍、太空軍、國防機構)制定項目目標備忘錄(Program Objective Memorandum,POM),概述五年發展規劃期間的預期項目、部隊結構、人員編制和資金需求等。

第三階段:制定預算(列出第一年預算)。該階段由國防部審計長辦公室(USD(C)/CFO)主導,國防各部門根據規劃階段批準的項目級別編制預算估算文件(BES),提供預算申請年內每個項目和活動的成本、理由和績效說明,經國防部審計長辦公室審查併匯總成最終國防預算申請。

第四階段,國會行動:授權和撥款。該階段由國會主導,對總統提交的國防預算申請進行全面審查,併進行授權和撥款。其中,「授權」議程由參眾兩院軍事委員會牽頭,舉行聽證會、起草立法併最終通過《國防授權法案》(NDAA)。《國防授權法案》關系軍隊薪資、裝備和國家安全,被視為事實上必過的法案。「撥款」議程由參眾兩院撥款委員會牽頭,具體決定分配各個撥款賬戶金額併形成年度撥款法案。授權與撥款相互銜接,共同構成國防預算在國會階段的核心決策機制。

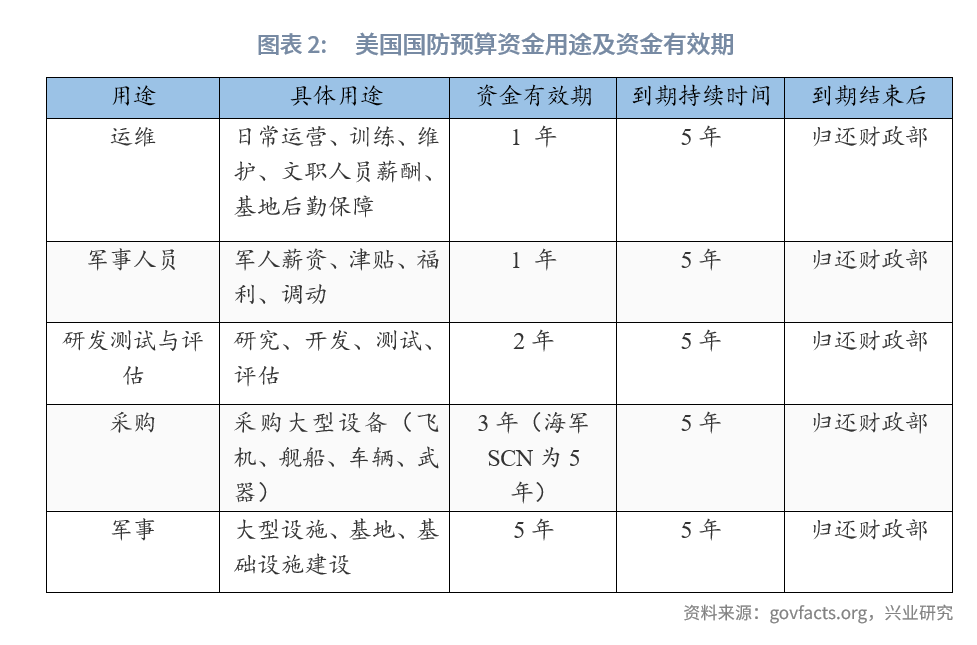

第五階段:資金管理。該階段國防部審計長辦公室(USD(C)/CFO)負責統籌。具體流程為由管理和預算辦公室(OMB)按財政時間(季度/年度)或按類別制定分配計劃,併將資金分配給國防部,國防部將預算權分配(allot)至各軍種和機構,併由財政部負責實際資金賬戶管理與支付。按用途劃分,國防預算主要包括運維(O&M)、軍事人員(MILPERS)、研發測試與評估(RDT&E)及軍事建設(MILCON)等賬戶,不同賬戶對應1至5年不等的資金有效期。有效期結束後,撥款進入為期5年的「到期階段」(expired phase),期間不得新增支出義務,但可用於履行和調整有效期內已形成的支出義務。

二、2027財年國防預算特徵

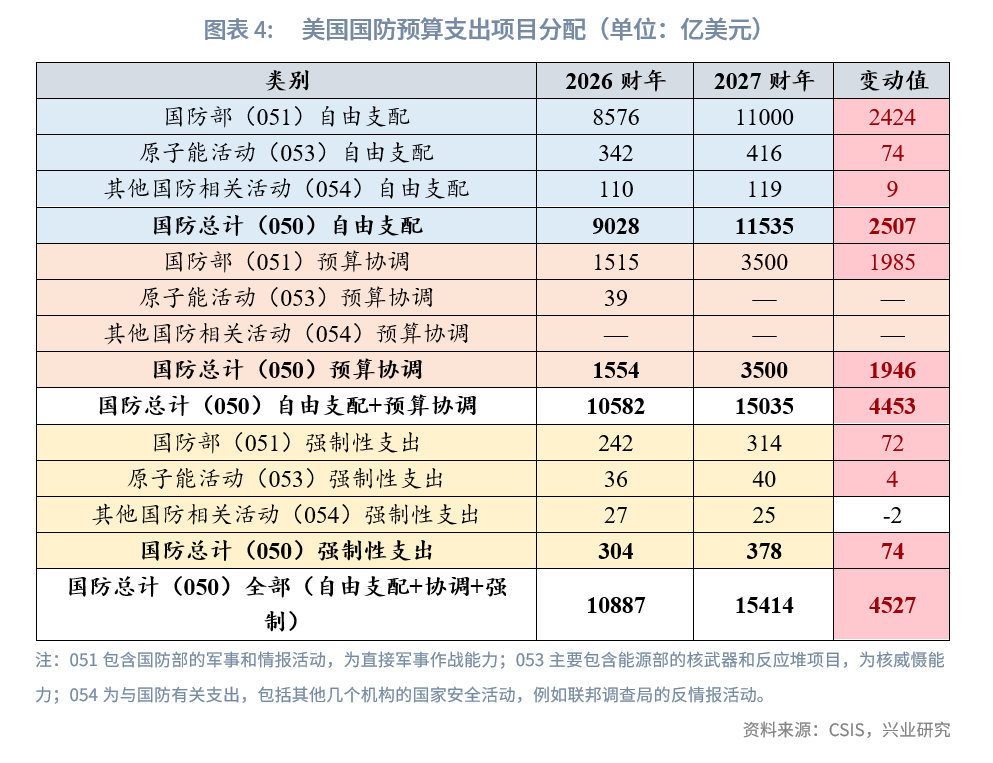

2026年4月3日,美國管理和預算辦公室公佈了特朗普政府2027財年預算申請,國防預算申請正式進入國會授權階段,國會預算博弈正式開始。該預算申請要求將國防預算資金增加至1.5萬億美元,包括1.15萬億美元的國防撥款可自由支配預算[1]授權和3500億美元的預算協調資金[2]授權。整體來看,特朗普政府2027財年國防預算申請呈以下特徵:

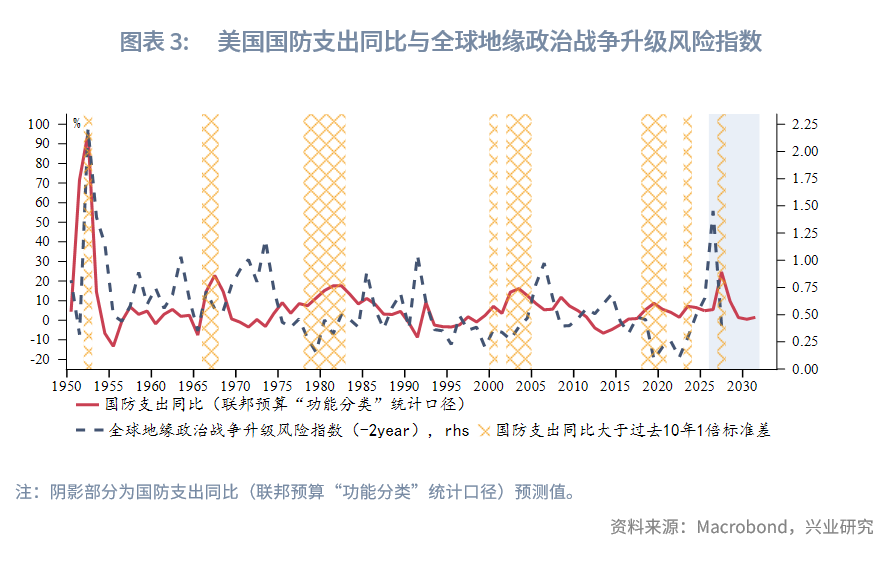

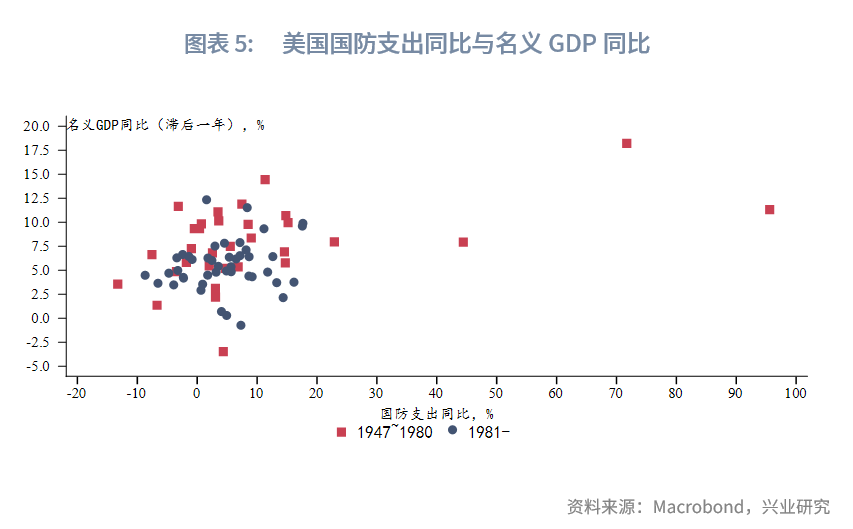

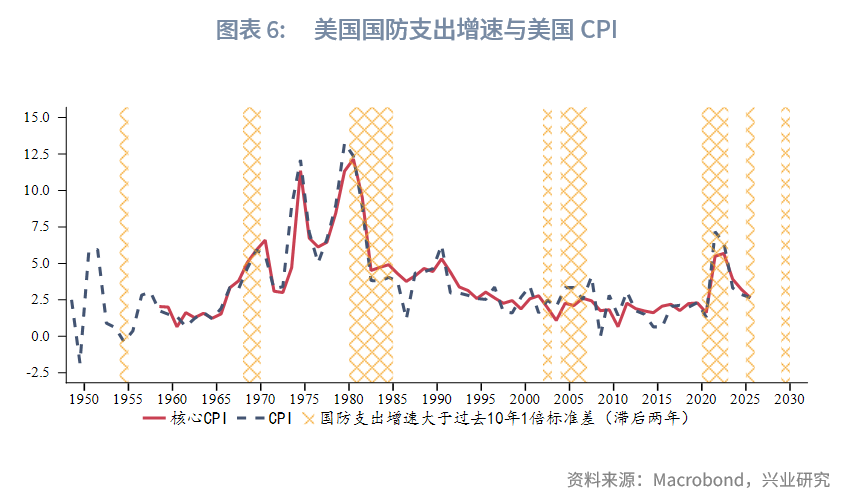

一是預算規模創新高,規模高速增長。以可自由支配預算口徑看,2027財年國防預算支出總額為1.15萬億美元,較2026財年增長24.7%,同比漲幅為1952年以來的最高值。全口徑看,2027財年國防預算支出同比較2026年同比增幅達41.6%。美國國防支出增速異常上行(增速大於過去10年1倍標準差)與全球地緣風險指數「同向而行」,即地緣政治風險上行期往往伴隨國防支出增速的異常擴張。典型的歷史階段有1950年初期(朝鮮戰爭),1960-1970年越南戰爭、1980-1985年冷戰軍備競賽、2001年後反恐戰爭(阿富汗戰爭、伊拉克戰爭)。2020年後,大國競爭疊加烏克蘭危機影響下,美國國防支出增速再次異常增長。值得指出的是,地緣政治風險指數通常領先於國防支出變化,大致領先國防支出1-3年。2025年中東危機反復強化了美國國防支出擴張動力,疊加2026年2月美伊衝突,2027財年美國國防支出增速處於異常上行期。

二是國防預算財政工具「非常規化」,超過20%的資金來自預算協調。國防預算工具可分為常規性和非常規性。常規性工具主要有《國防授權法案》(National Defense Authorization Act)、《國防撥款法案》(defense Appropriations Act)和「持續決議」(Continuing Resolution);《國防授權法案》授權國防資金使用,《國防撥款法案》決定國防實際可支配資金;當預算未通過時,「持續決議」授權聯邦機構在特定期限內按既定或近似水平繼續支出,防止政府「停擺」。非常規性工具主要有「預算協調」(Reconciliation)和補充撥款(Supplemental Appropriations):「預算協調」允許參議院以簡單多數票通過財政相關法案,從而繞過通常需要60票才能結束辯論的阻撓議事程序;「補充撥款」指美國國會為應對意外或緊急需求而追加的財政撥款立法,通常在常規財政年度預算之外通過,其必須在兩院通過併由總統簽署生效。與傳統預算工具相比,預算協調只需在國會眾議院和參議院獲得簡單多數(分別為218票和51票)即可通過,大大降低了國防支出擴張的政治阻力。結合2027財年國防預算結構看,3500億美元為預算協調資金授權,佔總國防預算(1.5萬億美元)規模的23.3%,降低了特朗普政府國防支出擴張的政治阻力。

三是預算向國防部傾斜,且國防預算協調資金全部分配給國防部。結構上看,聯邦預算中的「國防(050)」功能包括三個子項:國防部軍事活動(051)、原子能國防活動(053)以及其他國防相關活動(054)。其中,051構成國防支出的主體,而053與054主要涉及核威懾與其他安全支持功能。2027財年國防支出增長集中於國防部(051)項目,自由支配、協調支出和強制性支出依次較2026財年增加2424、1985和72億美元,增量預算支出集中向國防部(051)項目傾斜,折射出本輪軍費支出以軍事能力建設為核心。

三、2027財年國防預算影響

在地緣政治衝突上升背景下,特朗普政府通過非常規手段推動國防預算規模增長,促使財政資源向國防傾斜,且支出結構向軍事作戰能力傾斜。那麽,國防支出擴張又將產生哪些影響?

從產出效應看,短期來看,國防支出增加有助於提振需求,尤其是國防領域的消費和投資活動,這可能在短期內推高經濟產出。中長期來看,國防支出經濟效應更為復雜:如果國防支出用於海外採購,則有損於經常賬戶平衡,不利於國內產出增長;如果國防支出主要用於投資國內基礎設施和武器裝備生產,則有助於增加國內投資併減少進口;用於研發支出則在長期內有助於全要素生產率提升,進而提升潛在產出。值得指出的是,國防支出增加通常會增加財政支出壓力,進而部分擠出私人投資。受投資擠出效應影響,國防支出乘數效應通常小於1。Barro & Redlick(2009)對包含二戰時期美國年度數據測算結果顯示,臨時性國防開支年內乘數效應為0.4-0.5,兩年內乘數效應為0.6-0.7。根據前文,全口徑下,2027財年國防預算較2026財年增加4527億美元。借鑒Barro & Redlick(2009),這一國防支出增加約帶來1811至3169億美元產出增加,佔2025年名義GDP規模的比重在0.6%至1.0%之間。不過,自1980年後美國制造業佔比持續下降,國防支出增加更多是拉動了海外採購,對於美國自身GDP的正向拉動作用減弱。在目前美國制造業佔比依然處於歷史低位的背景下,短期內國防支出增加的乘數效應可能偏低。

從通脹效應看,國防支出通過需求和供給端影響通脹:一方面,國防支出增加會推高總需求,當經濟接近潛在產出時,容易形成需求拉動型通脹;另一方面,國防支出具有明顯的資源配置效應,部分擠壓民用部門供給,從而通過供給收縮形成成本推動型通脹。結合美國國防支出與通脹數據觀察,國防支出異常增長通常伴隨著通脹上行,且國防支出領先通脹高峰兩年。值得指出的是,1980年前後,沃爾克大幅加息抑制了私人部門消費需求,抵消了國防支出對通脹的需求拉動效應。當前,美伊衝突推高國際油價,疊加霍爾木茲海峽封鎖風險對全球供應鏈和能源運輸形成衝擊,美國輸入性通脹壓力持續累積;若後續國防支出進一步擴張,財政需求拉動與成本推動效應疊加,或將進一步強化通脹上行壓力。

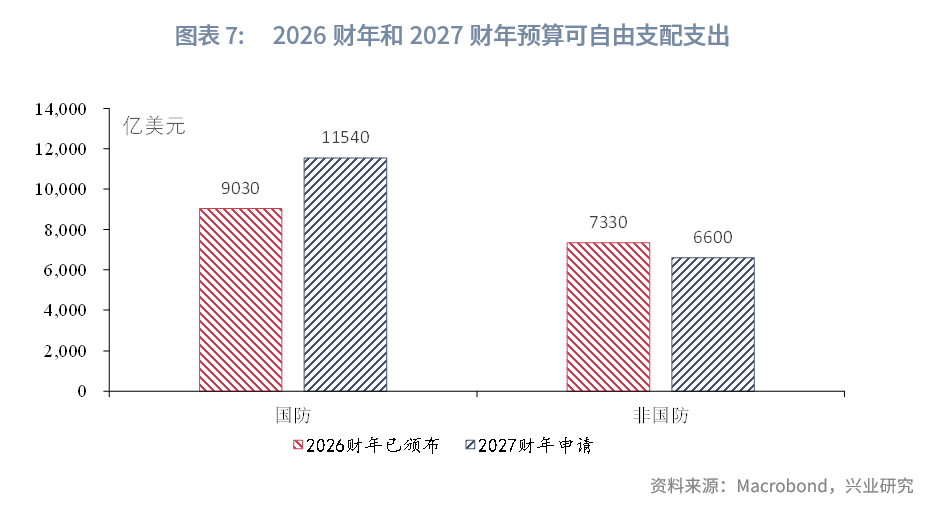

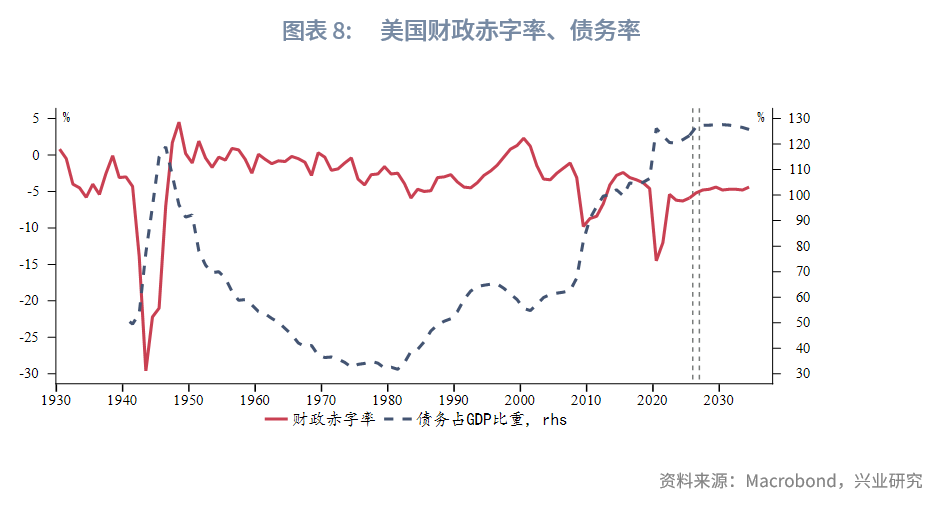

從財政負擔看,根據2027財年的預算申請,為抵消國防支出增加成本,2027財年預算將削減非國防可自由支配資金撥款,由2026財年的7330億美元降至2027財年的6600億美元,降幅達10%。管理和預算辦公室統計口徑下,國防支出擴張對美國財政負擔增加有限,其債務負擔佔GDP比值預計由2026年的126.7%小幅擡升至2027年的127.3%。同時,受稅收收入增加影響,美國財政赤字率有望由2026年的5.2%下降至2027年的4.8%。

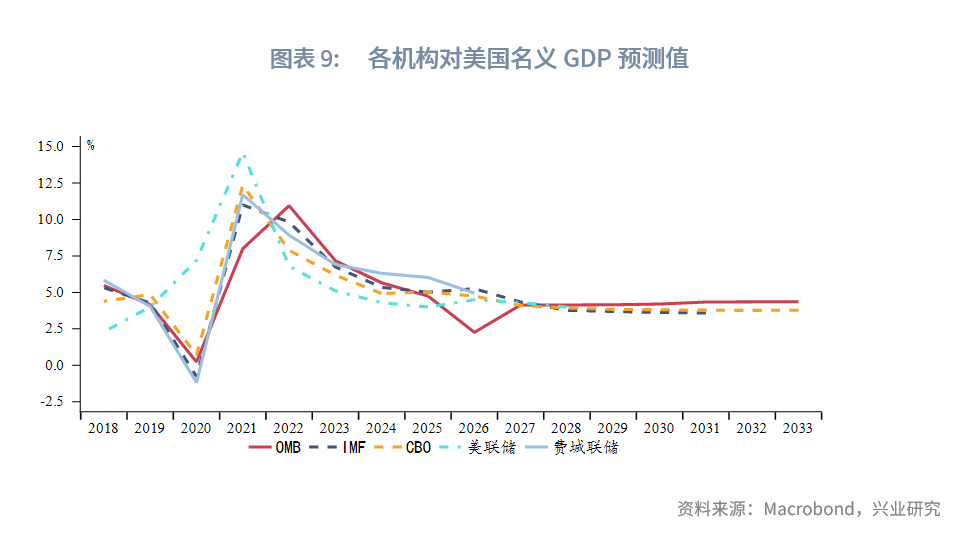

值得指出的是,相較於其他主流機構預測,管理和預算辦公室(OMB)的名義GDP增長預測明顯更高,對財政可持續性的評估可能偏於寬松,一定程度上低估了國防支出擴張所帶來的中長期財政負擔。

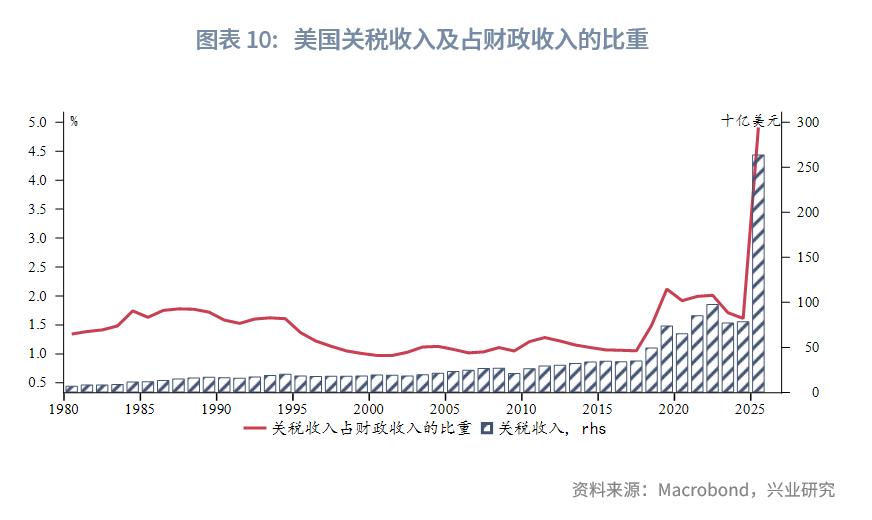

稅收方面,2026年2月20日,最高法院裁定《國際緊急經濟權力法》(IEEPA)併未授權總統徵收範圍廣泛、無限制的關稅。儘管隨後特朗普援引第122條對全球徵收15%的廣泛關稅,但關稅有效期為150天。這意味著,特朗普政府維持高額關稅收入面臨多重障礙,將關稅收入繼續以徵收對等關稅增長速度假設一定程度上高估美國關稅收入。管理和預算辦公室繼續以「對等關稅」持續生效為假設關稅收入增長,而未考慮「對等關稅」失效後關稅收入下降和潛在的稅收返還支出。根據耶魯預算實驗室,取消《國際緊急經濟權力法》(IEEPA)關稅將使有效關稅稅率從16%降至9.1%,而第122條關稅又將稅率推高至13.7%,這將導致關稅收入淨減少16%。

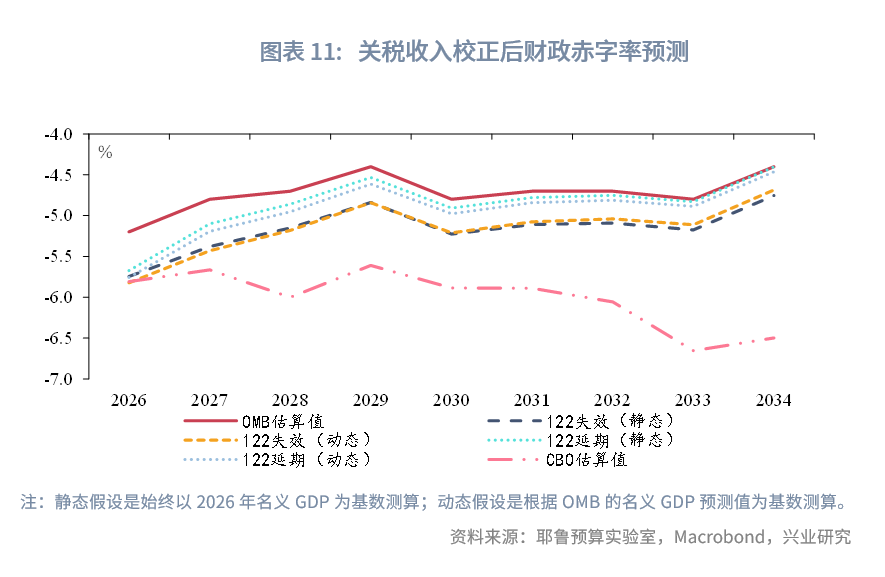

據此,結合耶魯預算實驗室測算的關稅收入,同時假設未來按當前國防預算案產生國防支出,本文進一步校正管理和預算辦公室(OMB)估算的財政赤字規模。以2025年關稅收入為基數,IEEPA關稅失效後的關稅收入與2025年關稅收入之差為相對於OMB估算的關稅降幅,進一步用關稅降幅與OMB估算的GDP比值測算財政赤字率擡升幅度。短期來看,2026年關稅損失帶來的赤字率擡升幅度在0.5%-0.6%之間。長期來看,若122條關稅失效,疊加國防支出增加,未來10年美國財政赤字率保持在5%左右的較高水平。若122條關稅延期,關稅收入增加能夠使得赤字率降至4.8%左右。上述赤字率顯著低於今年2月美國國會預算辦公室(CBO)的赤字率預測。分歧的主要原因可能在於CBO對減稅政策延期造成的財政收入下降更為悲觀,同時CBO對於名義GDP增長的預期也更為保守。目前CBO尚未發佈納入新的國防預算案的赤字預測。

參考文獻

1、Robert J.Barro and Charles J. Redlick,Macroeconomic Effects from Government Purchases and Taxes,NBER Working Paper 15369 (2009), https://doi.org/10.3386/w15369.

注:

[1]注:自由支配預算(Discretionary Budget)是指每年必須由國會通過撥款法案、逐年審批的預算部分,即維持美軍運轉的年度常規開支,每年需重新審批。

[2]注:預算協調(Budget Reconciliation)是美國國會的一種程序,用於快速通過與財政相關的法案(稅收、支出、赤字),通過該程序增加國防支出。

來源:興業研究

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享