地緣政治風險與貿易壁壘的持續升級,正在重塑全球新能源産業的競爭格局。2026年,隨著歐盟碳邊境調節機制(CBAM)正式進入全面履約期、美國OBBBA法案嚴格實施「外國實體關注」(PFE)規則,疊加中東地緣沖突引發的能源供應鏈擾動,中國新能源産業正經歷前所未有的外部壓力測試。

然而,中國新能源産業鏈憑借「海外産能佈局+本土市場需求」的雙輪驅動,正在構築一道抵禦外部沖擊的防護牆。作為覆蓋全産業鏈的被動工具,新能源ETF南方(516160)跟蹤的中證新能源指數,在這一背景下展現出獨特的抗壓特徵。

一、外部環境:貿易壁壘與碳關稅的雙重加壓

2026年是全球清潔能源貿易規則重大轉折時間點。歐盟CBAM於2026年1月1日正式進入全面實施階段,要求鋼鐵、鋁等六大類産品的進口商為其隱含碳排放購買證書,碳價與EU ETS掛鈎。更令市場擔憂的是,歐盟提出擬於2028年將180類下遊産品(機械設備、車輛零部件、家用電器等)納入CBAM覆蓋範圍。這意味著中國新能源産業鏈中下遊制造環節也將直面碳成本的制度性傳導。

與此同時,美國的「綠色保護主義」加速升級。OBBBA法案下,PFE規則事實上將使用中國制造關鍵組件的企業排除在聯邦補貼之外。

二、雙循環結構:海外産能佈局+本土需求支撐

面對外部層層壁壘,中證新能源指數成分股企業並未被動承受,而是在向「全球化2.0」轉化框架下主動構建風險對沖機制。

首先:海外産能的物理避險。頭部企業正加速「産能出海」以規避貿易壁壘。以鋰電産業鏈為例,龍頭企業在歐洲、東南亞佈局的電池及材料産能,使其能夠以「本地化生産」身份進入歐盟市場,從而繞開CBAM的直接成本沖擊與PFE規則的實體清單限制。

其次:本土需求的助力支撐。中國新能源市場的内生增長為産業鏈提供了「壓艙石」。據公開數據,2026年4月,全國新能源乘用車零售88.3萬輛,滲透率首破60%。與此同時,「十五五」規劃明確提出非化石能源十年倍增行動,光伏、風電裝機目標量化落地。中信證券表示,中國供應鏈的「籌碼組合」(稀土、關鍵礦産加工、新能源制造)品類分散且覆蓋面廣,依賴黏性可能強於過往。這意味著,即便外部市場出現劇烈波動,國内需求的確定性增長也能為成分股企業提供業績支撐。

圖表:景氣度信號矩陣

| 維度 | 儲能 | 鋰電 | 光伏 | 風電 |

| 排産增速 | 2026年1-2月儲能用鋰離子電池産量+84% | 1-2月出口+24.6%,儲能電池出口+108.9% | 2025年裝機+13.67%,但産能過剩 | 招標價企穩 |

| 價格信號 | 傳統儲能毛利見底,AIDC(人工智能數據中心)配儲成為高溢價、高毛利的新增長點 | 産品價格觸底回升,盈利改善 | 央國企組件的集採招標中已出現超過1元/W的報價,價格上漲有較強支撐 | 「反内卷」提振風機投標均價 |

| 盈利預期 | 獨立儲能「容量電價+現貨套利」模式成型 | 量利齊升,盈利拐點確認 | 低效産能出清,頭部企業盈利修復 | 毛利率逐步修復 |

| 政策催化 | 算電協同政策落地,AIDC配儲需求爆發 | 全球電動化趨勢明確,儲能需求增長 | 技術叠代驅動,N型電池滲透率提升 | 十五五+深遠海 |

資料來源:國家能源局,東方財富證券研究所等

中證新能源指數的編制規則恰好捕捉了這一「雙循環」結構。指數覆蓋可再生能源生産、新能源應用、新能源存儲三大環節,權重集中於産業鏈核心龍頭。這種「全産業鏈覆蓋」的物理特徵,使其天然具備了利潤對沖機制:當外部貿易壁壘沖擊下遊出口環節時,上遊資源端的國内價格剛性或中遊制造的海外産能收益可形成交叉補償。

圖表:中證新能源指數前十大成分股權重圖

資料來源:Choice,數據截至2026年5月 15日。風險提示:以上個股僅為指數成分股舉例,不代表任何具體的投資建議

三、歷史回測中的相對防禦性

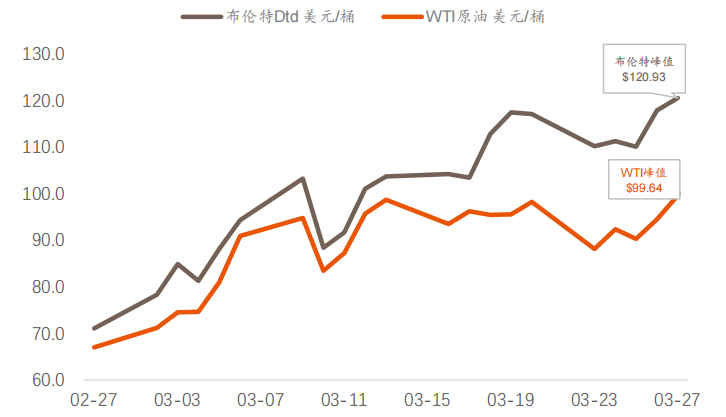

從量化視角觀察,中證新能源指數在數次外部沖擊中表現出優於單一環節細分賽道的抗跌特徵。2026年3月中東地緣沖突引發油價飙升期間,新能源ETF南方在3月整體呈現震蕩築底,而同期部分出口導向型細分賽道跌幅更深。工銀瑞信分析表示,高油價倒逼能源結構轉型,新能源的戰略價值進一步凸顯。中信證券研報數據指出,中證新能源指數剔除虧損股後的整體PE從21年高點55x回落至24年低位約13倍,當前回升至約30倍,淨利率位於低位,利潤修復空間明顯。

圖表:2026 年 3 月國際油價波動

資料來源:Choice 經濟數據庫,東方財富證券研究所,截至2026年3月27日

在跟蹤精度方面,截至2026年5月13日,新能源ETF南方近半年跟蹤誤差為0.015%。近1月日均成交超3億元,規模近80億元。較高的流動性水平和規模效應,使其在大額資金進出時能夠有效收斂沖擊成本。

站在2026年中展望,CBAM的擴圍、美國PFE規則的嚴格執行,以及全球供應鏈的區域化重構,都意味著中國新能源企業很難重回過去「低成本、高效率」的全球化舒適區。然而,中證新能源指數的全産業鏈結構,以及新能源ETF南方作為底層工具的規模與流動性特徵,為投資者提供了一種係統性地獲取新能源貝塔暴露的途徑。其底層資産海外産能的物理避險與本土需求的有力支撐——共同構成了抵禦外部壓力的韌性基礎。

新能源ETF南方(516160)産品屬性卡:

作為場内被動指數化運作實體,新能源ETF南方(交易代碼:516160)呈現以下三大標準化特徵,可作為觀測該板塊的係統性基準:

全産業結構特徵:緊密跟蹤中證新能源指數(399808.SZ),底層資産覆蓋新能源發電、輸配、儲用等全設備産業鏈環節。其編制規則客觀上實現了資産分散化與産業鏈内部利潤的物理對沖。

規模運作特徵:截至2026年Q1,該産品資産管理規模近80億,為目前同標的指數中規模最大的被動實體。較大的資産體量對固定運作費率具有攤薄效應,對被動跟蹤誤差具有收斂效應。

高流動承載特徵:由南方基金管理,2026年以來,該産品日均成交額穩定在3億以上,具備較大的二級市場買賣盤口深度。高頻的交投活躍度對資金進出時的交易沖擊成本具有收斂效應。

相關場外聯接基金:(南方中證新能源ETF聯接A:012831;南方中證新能源ETF聯接C:012832;南方中證新能源ETF聯接I:021057)。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享