一、從"估值擴張"到"盈利驗證"的切換

近期微軟、Alphabet、亞馬遜、Meta四家海外互聯網巨頭集中披露最新季度業績。雖然財報均有不同程度「超預期」,但是資本市場的反應卻顯示出了一定程度的分歧:谷歌盤後大漲近10%,亞馬遜股價小幅提振,微軟下跌近4%,而Meta因資本開支壓力暴跌近9%。市場分歧的焦點並非單一業務增速,而是一個更具根本性的問題:四大科技巨頭2026年合計資本支出將達到7000億美元以上,創歷史新高。如此規模的戰略投入,是否正在形成可驗證的收入回報與利潤釋放?

(以上信息旨在介紹AI産業動態信息,基於企業財報,僅作為客觀展示,不代表個股推薦)

這一問題的背後,是AI投資邏輯的階段性切換。2023-2024年,市場以"估值擴張"定價AI敘事,資本開支本身即是利好信號;進入2026年,投資者開始用ROIC(投入資本回報率)和雲業務經營槓桿審視每一筆支出。四份財報從不同側面回應了這一關切,並指向同一趨勢:AI投資正從敘事驅動轉向收入驗證,雲業務作為關鍵的兌現通道,其經營槓桿與利潤釋放已初步顯現。

二、四巨頭分化中的共性邏輯

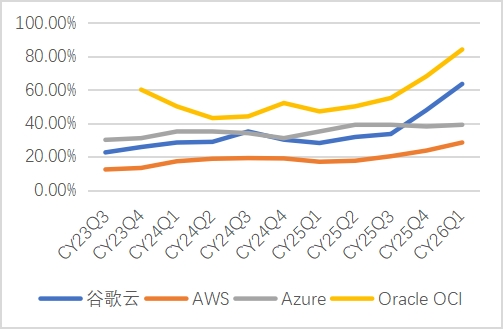

微軟採用「生態嵌入」的發展路綫。2026財年第三季度Azure收入增速達40%,Copilot付費席位突破2000萬,同比增加250%。更值得關注的是,AI業務年化收入已超過370億美元,同比增長123%,顯示AI已從單點産品逐步嵌入雲、辦公、開發工具等核心場景。這種「潤物細無聲」的滲透,有望為收入的持續性提供支撐。

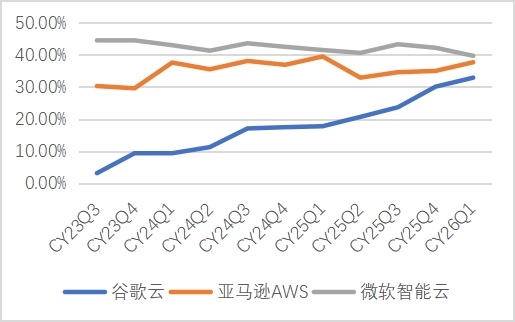

亞馬遜展現了「基建變現」的穩健。AWS一季度收入376億美元,同比增長28%,為近三年最高增速,經營利潤率回升至38%左右。管理層指出,AI應用正在重構既有場景並催生新需求,AWS作為底層算力平台持續受益。AWS的利潤率修復並非單純來自規模效應,而是高毛利的AI推理服務佔比提升,拉動了整體盈利結構優化。

Meta則是廣告AI化驅動再投資的典型樣本。一季度營收同比增長33%,創2021年以來最快單季增速,廣告業務為AI基礎設施擴張提供了充足的内部現金流支撐,2026年資本開支指引上調至1250億-1450億美元。同時,AI投入的直接産出亦體現在廣告精準度提升帶來的ROI改善——一季度廣告平均價格同比上漲12%,部分受益於AI推薦算法優化。

谷歌亦有亮眼表現:一季度總營收1099億美元,同比增長22%,淨利潤同比大增81%至626億美元;Google Cloud單季營收200億美元,同比增長63%,經營利潤率從去年同期的17.8%躍升至32.9%。為什麼市場對谷歌這份財報反應最為積極?答案或許不只在於雲收入高增,更在於其「芯片—模型—雲—應用」的全棧能力,轉化為更清晰的利潤釋放。

(以上信息旨在介紹AI産業動態信息,基於企業財報,僅作為客觀展示,不代表個股推薦)

圖:海外核心雲廠營收增速

圖:核心雲廠營業利潤率

數據來源:公司財報,Bloomberg;時間軸採用日歷年季度口徑(CY26Q1=2026年第一季度)

三、谷歌的「全棧」密碼:垂直整合的AI脈絡

谷歌雲63%的增速,顯著高於同期Azure約40%及AWS 28%的增速水平。其背後是全棧技術佈局帶來的成本優勢與收入釋放,這一模式對理解AI産業鏈的價值分配具有樣本意義。

基礎設施層面,谷歌自研TPU芯片已叠代至第八代,TPU 8i推理性價比提升80%。與依賴英偉達GPU的競爭對手相比,自研芯片意味著谷歌在推理環節擁有更低的單位算力成本和更高的供應鏈自主權。在AI工作負載從"訓練主導"轉向"推理主導"的當下,推理成本佔比持續攀升,自研芯片的成本優勢被進一步放大。

模型層面,Gemini 3.1 Pro處理能力顯著提升,基於生成式AI的産品收入同比增長近800%。更重要的是,谷歌將模型能力以API和企業解決方案的形式嵌入雲服務,而非單純作為獨立産品售賣,這使得模型收入與雲收入形成協同,提升了客戶粘性與客單價。

雲與應用層面,企業AI解決方案首次成為雲業務增長的首要驅動力,Gemini Enterprise付費月活用戶環比增長40%,雲業務積壓訂單環比幾乎翻倍至4620億美元。這種從芯片、模型到雲與應用的垂直整合,不僅實現了技術自主,更關鍵的是帶來了成本可控與利潤釋放——當雲廠商同時具備自研芯片與自有模型時,其向客戶提供的是高性價比的算力與模型能力組合,而非單純的第三方GPU轉售,這正是谷歌雲利潤率大幅改善的核心原因。

(以上信息旨在介紹AI産業動態信息,基於企業財報,僅作為客觀展示,不代表個股推薦)

這一路徑對國内互聯網大廠具有直接映射意義。例如阿裡巴巴同樣在推進全棧式佈局:平頭哥芯片覆蓋推理與訓練場景,通義千問大模型在中文語境下具備差異化能力,阿裡雲作為底層平台承接企業需求,電商與辦公場景提供應用落地入口。谷歌財報驗證了一個重要命題:在AI時代,垂直整合能力正在轉化為實實在在的雲業務利潤率提升,而不僅僅是技術敘事。(上市公司阿裡巴巴為港股通互聯網指數成份股,截至2026年5月13日,上市公司阿裡巴巴在指數中權重佔比為15.7%。以上信息旨在介紹板塊動態信息,基於客觀事實,僅作為展示,不代表個股推薦)

四、資本開支周期:歷史參照與當前驗證

回顧2018-2020年雲擴張周期,市場曾擔憂資本開支侵蝕現金流,但當雲收入增速持續跑贏資本開支後,AWS經營利潤率從20%提升至近30%,驗證了雲業務的經營槓桿。當前AI周期與彼時有相似的"投入先行、收入滯後"特徵,但差異在於企業客戶對生成式AI的付費意願已被初步驗證,且雲廠商在手訂單規模遠超上一輪。

AI投資向收入端兌現的逐步驗證是本輪周期的關鍵變量。谷歌4620億美元積壓訂單中,超50%預計於未來24個月確認收入;微軟剩餘履約義務達6270億美元,同比增長99%;亞馬遜AWS積壓訂單3640億美元(不含Anthropic新協議);Meta則以一季度33%的營收增速,為1250億-1450億美元的年度資本開支提供内部現金流支撐。

供需結構進一步印證了投入的剛性。 谷歌、亞馬遜、微軟均表示當前算力産能已成為瓶頸,AI需求增速持續超越基礎設施建設速度。這意味著資本開支不再是面向未來的超前儲備性投入,而是為已簽訂單擴充産能的必要支出。

財務邏輯上,經營槓桿正在顯現。 谷歌雲從兩年前的虧損提升至33%的經營利潤率,證明AI工作負載成為主流後,雲業務單位産出價值顯著提升,規模效應推動利潤率改善。盡管折舊壓力短期内仍將存在,但收入兌現預期的增強正在改善市場對中長期回報的預期。

五、從海外到港股:估值窪地中的兌現預期

當海外龍頭的財報開始用積壓訂單和利潤率改善證明AI投入的價值,同樣的邏輯是否也適用於港股互聯網?從業務結構、資本開支方向到收入驗證路徑,港股互聯網龍頭與海外巨頭的節奏正在形成共振,而估值層面的差異則讓港股互聯網龍頭性價比更加凸顯。

業務結構層面,AI商業化的路徑已經逐步清晰:雲是底座,模型是引擎,應用是變現出口。港股互聯網龍頭具備流量、場景與雲服務基礎,隨著AI商業化路徑逐步清晰,板塊估值修復邏輯有望進一步強化。

資本開支層面,國内大廠經歷2023-2024年的降本增效後,資本開支重新進入上行通道,但此次並非盲目擴張,而是圍繞AI基礎設施、自研芯片與模型能力的有收入預期的投入,與海外巨頭的邏輯同頻。同時,國内大廠的資本開支強度目前仍低於海外巨頭,這意味著後續仍有提升空間,而收入端的兌現節奏將成為估值修復的核心催化。

估值層面,港股互聯網板塊當前處於相對於歷史估值中樞偏下的位置。這種估值性價比的部分原因在於,市場對港股互聯網AI投入能否兌現為收入仍存疑慮。海外巨頭的財報提供了一個重要的參照係:當雲收入增速持續跑贏資本開支增速、積壓訂單快速累積時,利潤率的改善會加速到來,估值修復也將隨之展開。港股互聯網板塊當前正處於相似的周期位置——投入已經落地,等待的是收入端的持續驗證。

對於希望跟蹤這一趨勢的投資者,可以依據自身風險承受能力與風險偏好,關注以下兩只港股互聯網相關産品:

港股通互聯網ETF易方達(513040)跟蹤中證港股通互聯網指數,聚焦港股通標的範圍内的互聯網科技公司,覆蓋港股上市的主要互聯網龍頭。

中概互聯網ETF易方達(513050)跟蹤中證海外中國互聯網50指數,覆蓋更廣泛的中概互聯網龍頭,包括部分僅在美股上市的科技巨頭,提供樣本範圍更寬泛的中概互聯網板塊指數工具。

内容來源:有連雲

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享