伴隨著近年的赴港熱潮,邁威生物(02493.HK)、勝宏科技(02476.HK)等公司紛紛實現在港股掛牌上市,完成了「A+H」布局。

而與此同時,還有更多A股企業在奔赴港股的路上!

4月27日,若羽臣(003010.SZ)再次向港交所遞交了上市申請,由中信建投國際、廣發證券擔任聯席保薦人。

若羽臣由王玉和王文慧夫妻於2011年在廣州成立,早年專注於為國內外品牌提供電商服務,負責管理指定線上渠道的品牌運營及營銷。

2020年9月,若羽臣成功登陸深交所,股價卻一直不溫不火,直到2024年9月迎來爆發式狂飆,到2025年10月中旬,一度累漲逾800%,此後出現顯著回調,其最新A股市值為93.41億元(人民幣,下同)。

經過多年發展,若羽臣已從電商代運營服務商,轉型為以消費者為中心的新消費品牌公司,業務涵蓋自有品牌開發、品牌管理與電商運營三大板塊。公司旗下的自有品牌組合主要包括家居清潔護理品牌綻家及膳食補充劑品牌斐萃和紐益倍。

根據弗若斯特沙利文的資料,2025年,綻家在天貓與抖音的織物清潔護理品類旗艦店中,按零售額計分別位列第三及第四。截至2026年4月19日,斐萃是自推出以來零售額最快突破5億元的中國美容類膳食補充劑品牌,紐益倍的累計零售額突破1.60億元。

若羽臣的競爭優勢在於其強大的「爆款孵化」能力--精準踩中抖音等內容電商的紅利,將綻家和斐萃打造成現象級品牌,綻家的收入從2023年的2.55億元增至2025年的10.69億元,斐萃則從零起步,到2025年收入已增至6.96億元。

由此自有品牌開發業務的收入占比提升至2025年的52.8%,首次占比過半,成為公司的支柱業務,再加上品牌管理業務的持續爆發,其整體業績迎來高速增長。

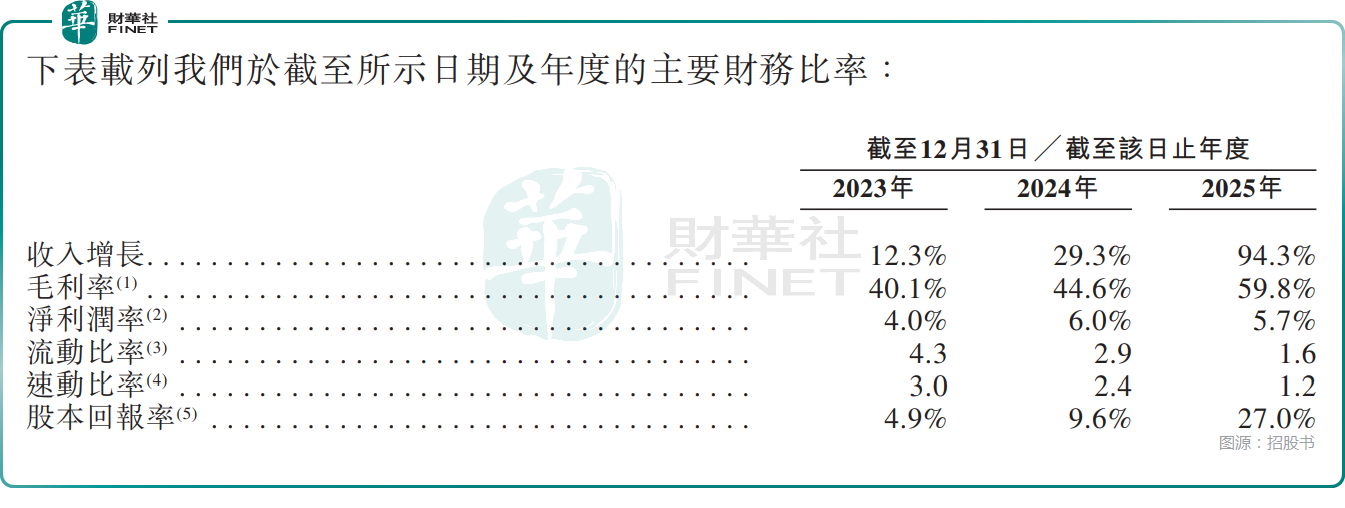

數據顯示,若羽臣的總收入由2023年的13.66億元增至2025年的34.32億元,期間年複合增長率為58.5%,年度淨利潤則由2023年的5429.0萬元增至2025年的1.94億元,期間年複合增長率為89.2%,毛利率也從40.1%連續提升至2025年的59.8%。

然而,光鮮業績背後也有不少隱憂。

2025年,若羽臣的銷售及營銷開支大幅增長至16.47億元,幾乎占去了收入的一半,導致淨利率不升反降,2025年僅為5.7%。與此同時,2025年的研發開支僅為3263.7萬元,和巨額的銷售及營銷開支形成了鮮明對比,表明這家公司主要依靠營銷驅動。

此外,若羽臣還擁有比較高的渠道依賴,2025年自有品牌通過抖音渠道實現零售額達17.28億元,占自有品牌全渠道零售額約66.0%,單一平颱風險不容忽視。此外,鑑於互聯網流量紅利見頂,若後續出現平台提高傭金/費用等情況,亦可能對其收入造成一定衝擊。

此次赴港募資,若羽臣擬將募集資金用於品牌建設、建設研發能力、支持自有品牌的海外擴張、收購或投資海外品牌、建設數字化及AI能力等方面。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享